一、核心数据观点

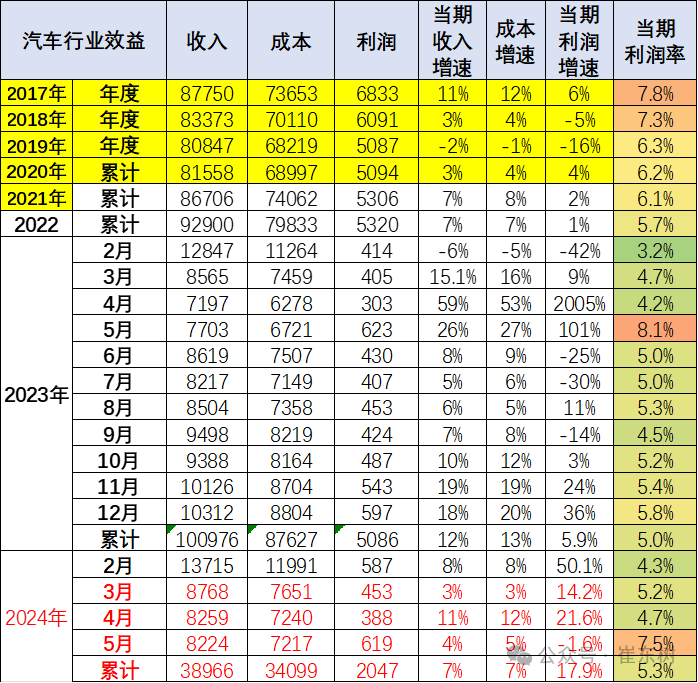

5 月份,随着宏观组合政策落实落细、市场需求继续回暖,效果持续显现。 2024 年 1—5 月份,规模以上工业企业实现营业收入 53.03 万亿元,同比增长 2.9%;发生营业成本 45.27 万亿元,增长 3.0%;营业收入利润率为 5.19%,同比提高 0.02 个百分点。2024 年 1-5 月的汽车行业收入 38966 亿元,同比增 7%;成本 34099 亿元,增 7%;利润 2047 亿元,同比增 17.9%;汽车行业利润率 5.3%,相对于下游工业企业利润率 6.1% 的平均水平,汽车行业仍偏低。随着车市生产规模扩大,PPI 下行,上游碳酸锂成本下降,车企利润总体稍有改善。

2024 年 1-5 月的汽车行业在低基数下的产销较好,但由于竞争压力大,利润主要靠出口和高端豪华,其它大部分企业盈利下滑剧烈,部分企业生存压力加大。国内有效需求仍然不足,外部环境依然复杂严峻,工业企业效益恢复基础仍需巩固。由于燃油车仍有微薄盈利,但萎缩较快,部分企业严重亏损;新能源车高增长,但亏损较大,矛盾压力较大。因此中央及各级政府稳定汽车生产,积极稳定燃油车消费,汽车行业总体形势稳中向好。

2023 年汽车行业利润总体表现不强,销售利润率仅有 5%,较历史正常水平大幅下降。2024 年 1-5 月份,汽车行业销售利润率 5.3%,仍处历史低位。

由于汽车行业的产销基本是一致的,差距不大,因此我们借用国家统计局产量测算单车经济指标。

5 月总体工业企业单位成本较稳。大宗商品价格低位运行,中下游行业原料成本压力有所减轻。汽车行业产业链的总体单车收入 35 万,产业链单车利润 2.6 万。

二、具体分析

1、各类经济体的收入和利润结构

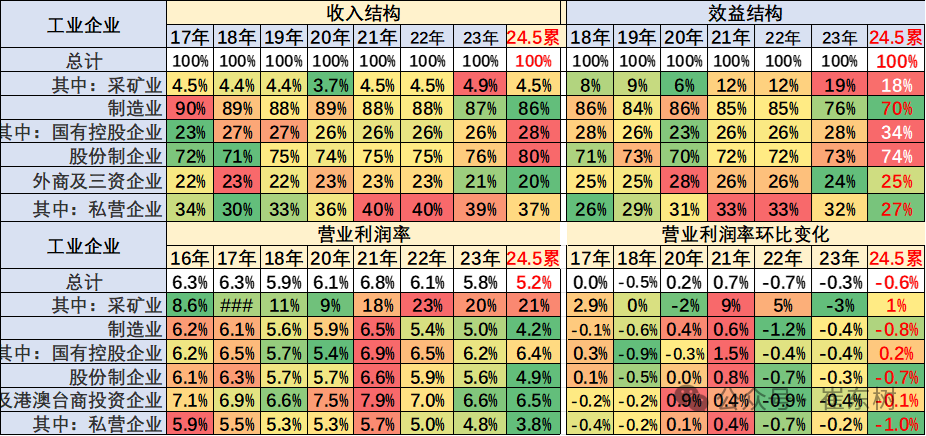

1—5 月份,规模以上工业企业实现营业收入 53.03 万亿元,同比增长 2.9%;发生营业成本 45.27 万亿元,增长 3.0%;营业收入利润率为 5.19%,同比提高 0.02 个百分点。总体工业领域的收入增长平稳,利润表现也是相对不错,其中近几年的国有企业的收入和利润波动较大。民营企业的表现要稳健很多,但利润偏低。

注意:基础数据解读

规模以上工业企业利润总额、营业收入等指标的增速均按可比口径计算。报告期数据与上年所公布的同指标数据之间有不可比因素,不能直接相比计算增速。其主要原因是:(一)根据统计制度,每年定期对规模以上工业企业调查范围进行调整。每年有部分企业达到规模标准纳入调查范围,也有部分企业因规模变小而退出调查范围,还有新建投产企业、破产、注(吊)销企业等变化。(二)加强统计执法,对统计执法检查中发现的不符合规模以上工业统计要求的企业进行了清理,对相关基数依规进行了修正。(三)加强数据质量管理,剔除跨地区、跨行业重复统计数据。根据国家统计局最新开展的企业组织结构调查情况,2017 年四季度开始,对企业集团(公司)跨地区、跨行业重复计算进行了剔重。(四)“营改增” 政策实施后,服务业企业改交增值税且税率较低,工业企业逐步将内部非工业生产经营活动剥离,转向服务业,使工业企业财务数据有所减小。(五)根据第四次全国经济普查单位全面清查结果,对规模以上工业企业调查单位进行了核实调整。

2、收入利润结构变化

目前看国有企业表现很好,收入和利润占比持续增长,外资和私营企业的销售利润走势偏低。

营业收入的利润率指标也是采矿业和国有企业两个层面表现很好,私营企业利润率很差,制造业的利润占比近期下降稍大。

三、具体行业分析

1、采矿业利润远好于下游

2024 年 1-5 月的高基数和高价格下,采矿仍有很大增长动力,1-5 月利润率在 19.8% 水平也是很好的。

2024 年 1-5 月,煤炭、石油行业利润最高,近期的石油业的利润率增长惊人。总体采矿行业利润保持高位。

2、水电气行业利润暴增

电力行业的利润达到历史高位,燃气行业利润稍低,但也实现增长。水厂的利润表现超强的好。

3、上游利润惨淡

2023 年上游行业的销售收入和利润都是出现高增长后的回落调整,尤其是利润率下降到 1.9%。其中钢铁压延等为代表的销售利润率持续下降巨大,已经出现负利润率。

化工原料和有色金属冶炼等行业利润还算较好。

4、中游利润表现较稳定

2024 年 1-5 月中游行业的销售收入和利润增长一般。中游行业销售利润率从 2018 年 6.0% 下降到 4.3%,下降较大。2023 年主要中游行业的销售利润率也有所下降,尤其废弃物资利用和非金属矿物制品业下降较大。

5、下游利润剧烈下降

2024 年 1-5 月汽车业利润增 18%,相对总体工业利润增速 4% 高出较多,汽车盈利改善速度较好。但汽车业利润率 5.3%,仍低于烟酒、药等其它下游企业。

目前高利润的主要还是烟草、医药以及酒类行业,酒类行业的利润大幅高速增长,医药行业利润也保持良好的增长态势。计算机通信电子行业盈利不强,但也同比提升明显。

6、汽车行业利润艰难

2022 年汽车生产 2748 万台,产量同比增长 3%,新能源汽车生产 722 万,增长 98%,渗透率 26%。

2023 年汽车生产 3011 万台,同比增 9%;新能源汽车生产 944 万台,同比增 30%,渗透率 31%,这是很高的增长。

2024 年 5 月汽车生产 235 万台,同比增长 1%;新能源汽车生产 92 万台,同比增 34%,渗透率 39%;1-5 月汽车生产 1133 万台,同比增长 7%;新能源汽车生产 388 万台,同比增 34%,渗透率 34%,这是回归平稳的增长。

2024 年 1-5 月的汽车行业收入 38966 亿元,同比增 7%;成本 34099 亿元,增 7%;利润 2047 亿元,同比增 17.9%;汽车行业利润率 5.3%,相对于下游工业企业利润率 6.1% 的平均水平,汽车行业仍偏低。随着车市生产规模扩大,PPI 下行,上游碳酸锂成本下降,车企利润总体稍有改善。

结合前几年的利润率下行趋势看,近期汽车行业利润下滑幅度仍较大,由于政策加持下的新能源价格优势明显,主流车企盈利压力急剧增大。