Interact Analysis 发现运动控制和机器人领域的机遇

2024 年,全球机械行业面临着高利率、库存积压和需求疲软的困境。Interact Analysis 指出,这种情况影响了工业自动化组件(包括运动控制产品)对机器制造商和原始设备制造商 (OEM) 的销售。

尽管如此,创新技术仍在为运动控制创造新的机遇,吸引着新进入者通过产品发布或合作关系进入市场。Interact Analysis 在其研究和与制造商的对话中确定了两个新的增长领域:智能输送技术和机器集成机器人。

智能输送技术

智能输送技术是一种多载体运输技术,可作为线性或平面系统提供。线性系统的市场在过去三年中激增,销售收入从 2020 年的 2.37 亿美元增长到 2023 年的 4.88 亿美元。

Interact Analysis 预测,到 2029 年,线性系统的销售额可能超过 11 亿美元,几乎是 2020 年市场规模的五倍。平面技术仍处于试用阶段,2023 年的销售额接近 2000 万美元。

自 2020 年该研究公司开始跟踪智能输送市场数据以来,食品、制药和通用包装行业一直是此类输送系统的主要应用市场。然而,在过去两到三年中,随着智能输送产品在亚洲市场的快速渗透以及电池和电子行业的销售额大幅增长,市场格局发生了变化。

受增长势头的鼓舞,新进入者正在迅速进入市场。如下图所示,2023 年供应商数量几乎是前一年的两倍。截至上个月,2024 年已有 12 家公司推出了新的线性智能输送产品。

最近,德国旋转索引器和输送机制造商 TAKTOMAT 在 Motek 展览会上展示了其新的线性智能输送系统,该系统由 SEW Eurodrive 提供动力。TAKTOMAT 的主要客户主要来自汽车行业,因此预计新产品将在该行业内得到应用。

Interact Analysis 指出,新供应商尚未获得有意义的市场份额,因为供应商基础尚未整合。然而,该公司表示预计供应商将增加其存在,尤其是在其本地市场:中国、日本和欧洲。

线性智能输送系统的供应商基础正在扩大,尤其是在亚太地区。| 来源:Interact Analysis

除此之外,Interact Analysis 还对计划在未来几年内推出新的智能输送技术产品的公司进行了研究。其中大多数是线性电机和伺服产品等运动控制组件的供应商,或输送机制造商。

随着机械行业周期性低迷结束,预计欧洲和北美智能输送系统的收入和供应商基础将出现可观的增长,这将得益于电池制造和仓库自动化的发展。

当然,对智能输送技术的不断增长的需求代表着运动控制产品(包括伺服和直驱技术)的不断增长的市场。一些供应商没有在其自身产品组合中提供智能输送系统,而是向系统提供商提供关键组件。

例如,包括 Rockwell 和 Siemens 在内的许多自动化公司与制造平面智能输送产品的 Planar Motor Inc. (PMI) 建立了合作伙伴关系,为 PMI 系统配备伺服驱动器和控制器。

申请演讲。

机器集成机器人

机器集成机器人是指完全集成到机器控制平台中的机器人,要么通过消除机器人专用控制器,要么通过保留机器人控制器但将编程平台集成到机器系统中。

第一种方法更常见于目前部署的机器集成机器人,其中包括机器制造商或 OEM 制造的定制机器人。

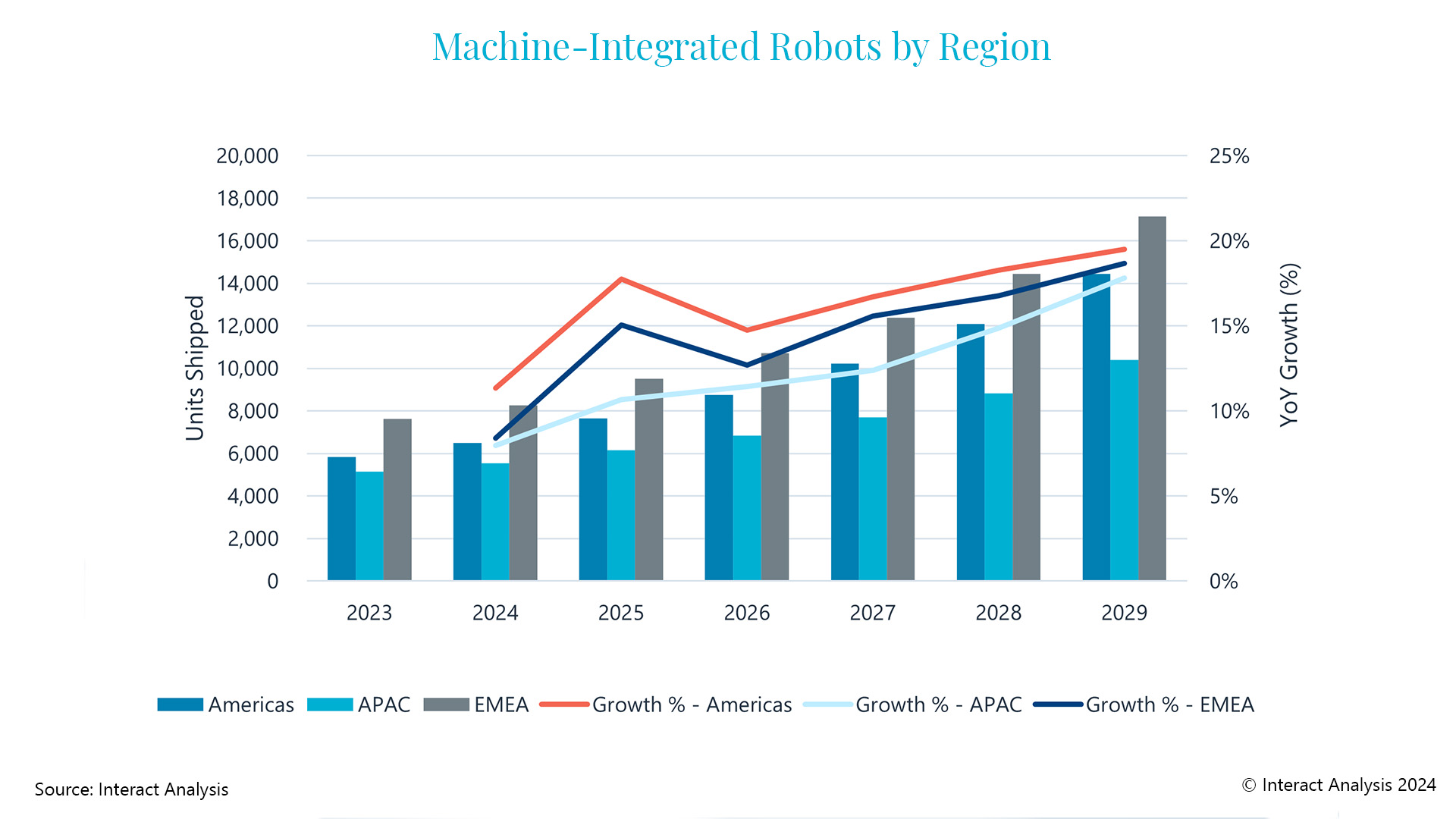

2023 年,全球机器集成机器人出货量接近 20,000 台,其中美洲、欧洲、中东和非洲以及亚太地区的出货量分别占 31%、41% 和 28%。预计从 2023 年到 2029 年,该市场的复合年增长率 (CAGR) 将达到 14.6%。

与标准工业机器人市场(年出货量超过 520,000 台)相比,机器集成机器人市场目前规模要小得多,但预计将以更快的速度增长。

预计未来五年机器集成机器人将保持稳定增长。| 来源:Interact Analysis

工程师短缺推动自动化需求

经验丰富的工程师短缺是机器集成机器人市场增长的主要驱动力之一。通过集成机器人和机器控制器,工程师可以在统一的开发环境中控制机器和机器人,而无需使用机器人编程语言。这有助于减少机器制造商和最终用户在寻找或培训机器人机器的工程师和操作员方面遇到的挑战。

OEM 内部制造机器人的动机也在推动机器集成机器人的采用。机器制造商和集成商越来越有能力制造机器人的机械部件,一些 OEM 选择自行制造机器人以节省成本。

在定制场景中,OEM 内部制造特殊的机器人运动学,通用自动化控制器使 OEM 制造的机器人与机器的实际集成成为可能。

新进入者和合作伙伴关系正在增加机器集成机器人系统的数量。机器人制造商、机器制造商和运动控制系统供应商都在积极推出新产品和解决方案。

例如,Rockwell Automation 在 2023 年与 autonox Robotics 建立了合作伙伴关系,此前该公司在 2022 年底与 Atom Robot 建立了合作伙伴关系。现在,来自三家供应商的机器人手臂可以直接配备 Rockwell PLC。

最近,西门子确认了与协作机器人制造商 Universal Robots 和 Jaka 的新的合作协议,进一步扩展了可以在其平台上直接编程的机器人范围。

与此同时,运动控制供应商也与机器制造商密切合作,为 OEM 制造的机器人提供解决方案。例如,SEW 为希望制造自己的 Delta 机器人的 OEM 提供平行臂运动学套件。

在中国,许多包装机械制造商在最近的 CIIF 展览会上展示了配备了内部制造的拾取机器人的机器。

Interact Analysis 发现运动控制有增长空间

智能输送市场的激增和机器集成机器人的出现为运动控制供应商提供了新的机遇。在制造业数字化、灵活性和易用性趋势的推动下,预计这两种技术都将在机械行业中提高其渗透率。

尽管当前面临挑战,但许多供应商正在为下一个增长周期制定战略。拥有竞争性产品和解决方案的公司将在需求不可避免地回升时获得优势。

关于作者和 Interact Analysis

Samantha Mou 是一位驻中国的研究分析师,为工业自动化领域提供支持。Mou 拥有经济学硕士学位,并在德国工作期间积累了工业设备和汽车零部件市场研究经验。

Samantha Mou 是一位驻中国的研究分析师,为工业自动化领域提供支持。Mou 拥有经济学硕士学位,并在德国工作期间积累了工业设备和汽车零部件市场研究经验。

Interact Analysis 表示,其团队成员均拥有超过 15 年的技术和市场研究经验。该公司在英国厄斯林伯勒、美国德克萨斯州奥斯汀和中国上海设有办事处。

编者注:本文转载自 Interact Analysis。

文章最初发表在 The Robot Report 上。