1X 的 Eve 机器人。

近年来,机器人初创企业的投资环境一直艰难。随着 2022 年开始的科技投资普遍低迷,资本投入减少,公司纷纷倒闭,资源密集型机器人行业受到的冲击尤为严重。我们一直在跟踪这一趋势,并在年度机器人现状报告中确定了复苏的萌芽。

然而,今年的形势发生了巨大变化。我和 Betsy Mule 本月早些时候受邀在 RoboBusiness 大会上谈论这一变化的环境,随着年底临近,我们认为有必要与更广泛的社区分享我们的发现。

机器人行业增长的关键驱动因素之一是技术的构建模块(如计算能力、传感器、电机和电池)成本下降和性能提升。与此同时,人工智能的加速发展也为该行业带来了助力。

这些趋势在投资数据中有所体现。在 2022 年和 2023 年大幅回落之后,仅 2024 年前八个月的投资额就超过了去年全年,我们预计全年投资活动将接近 2021 年的历史高点。与此同时,不同阶段和不同行业的公司正在经历截然不同的投资动态。

资金流向何处?

我们通常将机器人分为三个核心领域;然而,今年鉴于行业对人形机器人的兴趣和投资增加,我们将其单独列为第四类。截至 2024 年 8 月,仅这一类别就已吸引了近 10 亿美元的投资,1X、Apptronik 和 Figure 等公司凭借通用人形机器人外形获得了巨额融资。投资者包括传统风险投资公司、企业参与者和人工智能宠儿。与此同时,一些大型企业(如特斯拉和波士顿动力)选择自行开发人形机器人,投入巨额资金,甚至可能超过通常登上头条的风险投资轮次。

与此同时,自动驾驶汽车投资在 2022 年大幅下降后,再次占机器人投资的大部分,这得益于企业巨额融资,并与一系列立法和商业里程碑相吻合。例如,Waymo 每周的乘车次数达到 10 万次,而 Aurora 等公司今年已将业务扩展到新的州。

今年,我们还看到了对软件层的浓厚兴趣,尤其是基础模型。公司已经尝试为机器人构建软件一段时间了,但往往会遇到互操作性、可扩展性和可靠性方面的挑战。人工智能的进步正在帮助公司比以往更接近克服这些障碍,但仍然存在挑战。此类模型需要本质上是多模态的,理解物理对象之间的关系,并在现实世界出现意外挑战时进行推理和反应。随着多模态大型语言模型的改进,每个人——初创公司、企业、学术界——都在追逐一个可以统治一切的基础模型,尽管数据稀缺和其他限制意味着我们距离机器人的“ChatGPT 时刻”还很遥远。

垂直机器人领域在 2022 年和 2023 年短暂取代自动驾驶汽车成为机器人投资的主要目的地后,继续稳步增长。尤其是在过去一年中,我们看到了对国防和农业行业应用的浓厚兴趣——Anduril(15 亿美元)和 Saronic(1.75 亿美元)分别代表前者,而 Monarch(1.33 亿美元)和 Carbon(5600 万美元)则代表后者。

按阶段划分

尽管机器人行业的资金激增,但绝大多数资金都流向了大型、主要是后期融资轮次。早期轮次实际上同比下降,回到了 2020 年的水平。这些轮次在更广泛的风险投资生态系统中也只占很小的比例。在机器人领域,早期轮次占总资本的 15% 到 20%,而在更广泛的风险投资生态系统中,这一比例为 20% 到 30%。大多数后期巨额融资通常流向自动驾驶汽车、国防和(至少今年)人形机器人,而大多数早期交易则集中在垂直机器人领域。

退出展望

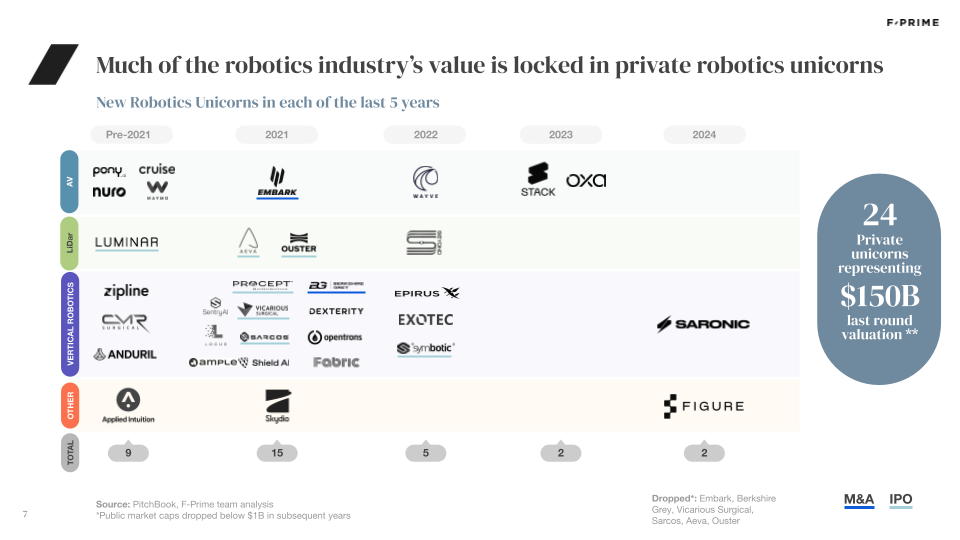

机器人领域缺乏成功的退出案例,导致该类别潜在回报存在很大不确定性,而那些在低迷之前通过 SPAC 或 IPO 退出的公司在公开市场上的表现不佳。机器人行业的大部分价值仍然锁定在私营独角兽公司中,缺乏并购或公开募股继续成为行业逆风。在所有巨额融资中,我们也看到许多资金充足的机器人公司在过去 18 个月内关闭或进行重组。高调的关闭案例包括 Zume(筹集了 4.46 亿美元)、PrecisionHawk(1.39 亿美元)、Phantom Auto(9500 万美元)和 Ready Robotics(4400 万美元)。

对创始人的建议

机器人背后的长期利好因素是显而易见的。与此同时,吸引早期投资者为机器人业务提供资金正变得越来越具有挑战性。在任何风险投资支持的业务的早期阶段,克服交付高回报、客户吸引力和技术防御能力的障碍都可能具有挑战性,但在机器人领域尤其困难,因为资本需求更高,产品迭代周期更长。创始人必须专注于在旅程的每一步都实现商业和技术里程碑,同时对融资环境保持现实态度。幸运的是,对于那些成功克服障碍的人来说,有大量的投资者资金正在寻找机会帮助他们在机器人领域打造具有代际意义的企业。

The post From surge to sobriety: the state of robotics investment in 2024 appeared first on The Robot Report.