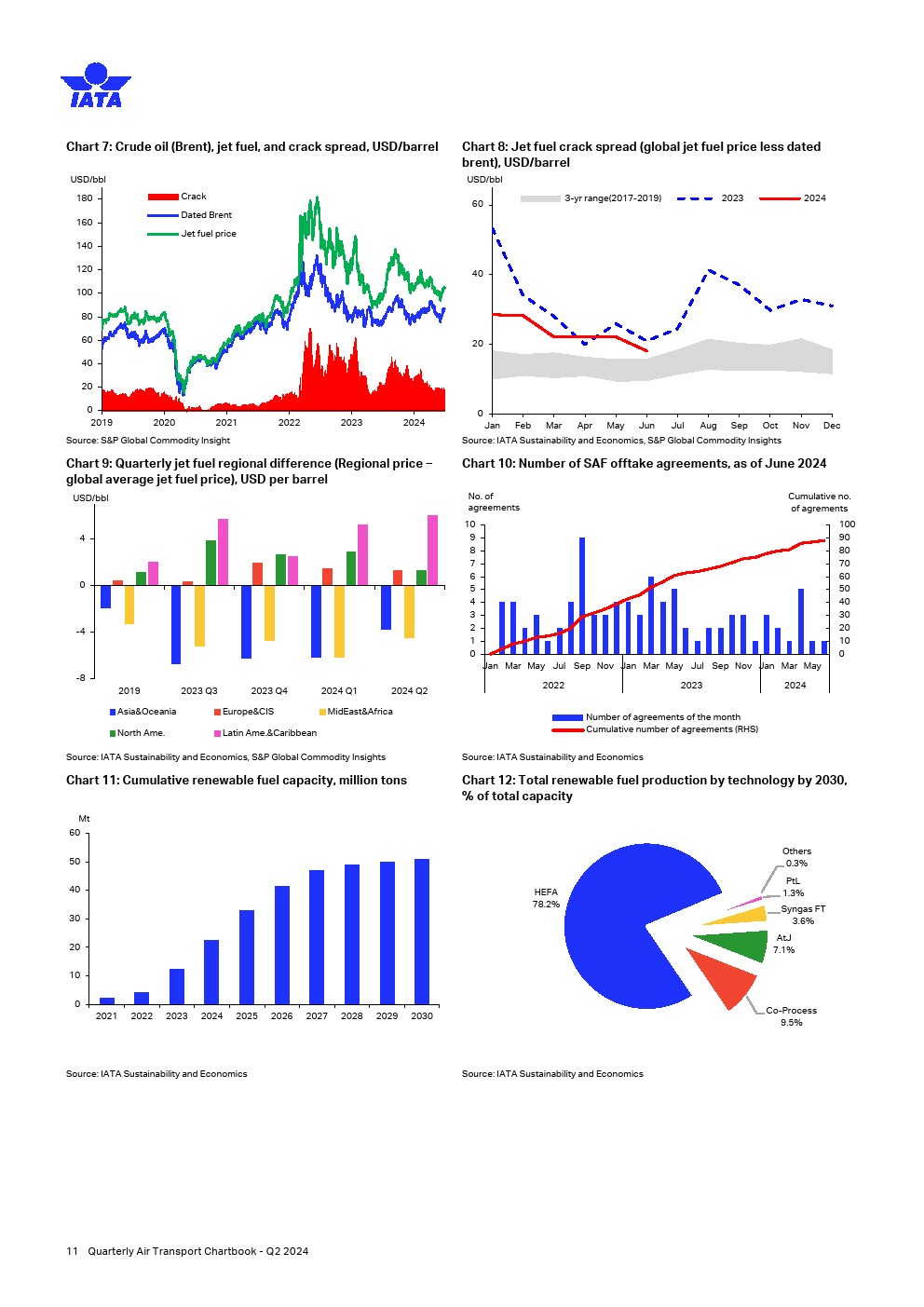

受季节性航空旅行需求稳定的支撑,第二季度全球航空燃油价格徘徊在每桶100美元左右。航空燃油裂缝价差(即对布伦特原油的溢价)有所缓和,但未能恢复到每桶0 – 20美元的区间,这似乎是一种结构性转变。在过去两年中,航空业签署了88份可持续航空燃料(SAF)承购协议,包括飞机制造商和航空公司。

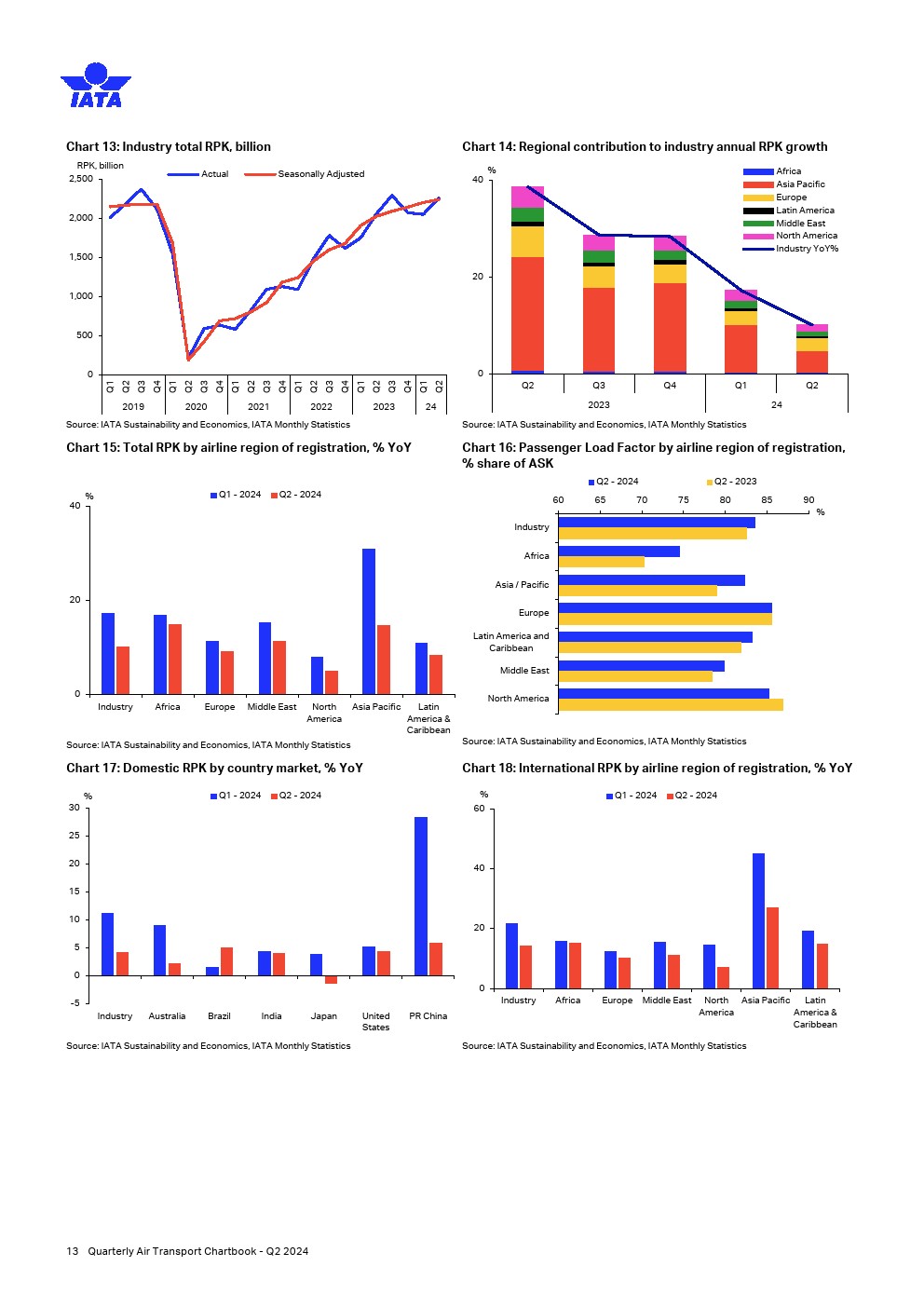

在宏观经济环境大体稳定的情况下,航空客运量在2024年第二季度继续稳步增长。某些国家的失业率正在上升,但仍处于非常低的水平,这减轻了通货膨胀的影响,并在旅游旺季开始之际支撑了航空旅行需求。经季节性因素调整后,客运公里数(RPK)环比增长1.7%,同比增长10.1%。流量继续攀升至2019年的历史峰值以上,但增长势头已经稳定下来。国内客运量增长与历史平均水平保持一致。本季度全行业国内RPK(收入客公里)同比增长4.2%,较第一季度的11.1%明显放缓。国际客运量RPK在第二季度同比增长了14.0%,几乎所有地区都实现了两位数的增长。

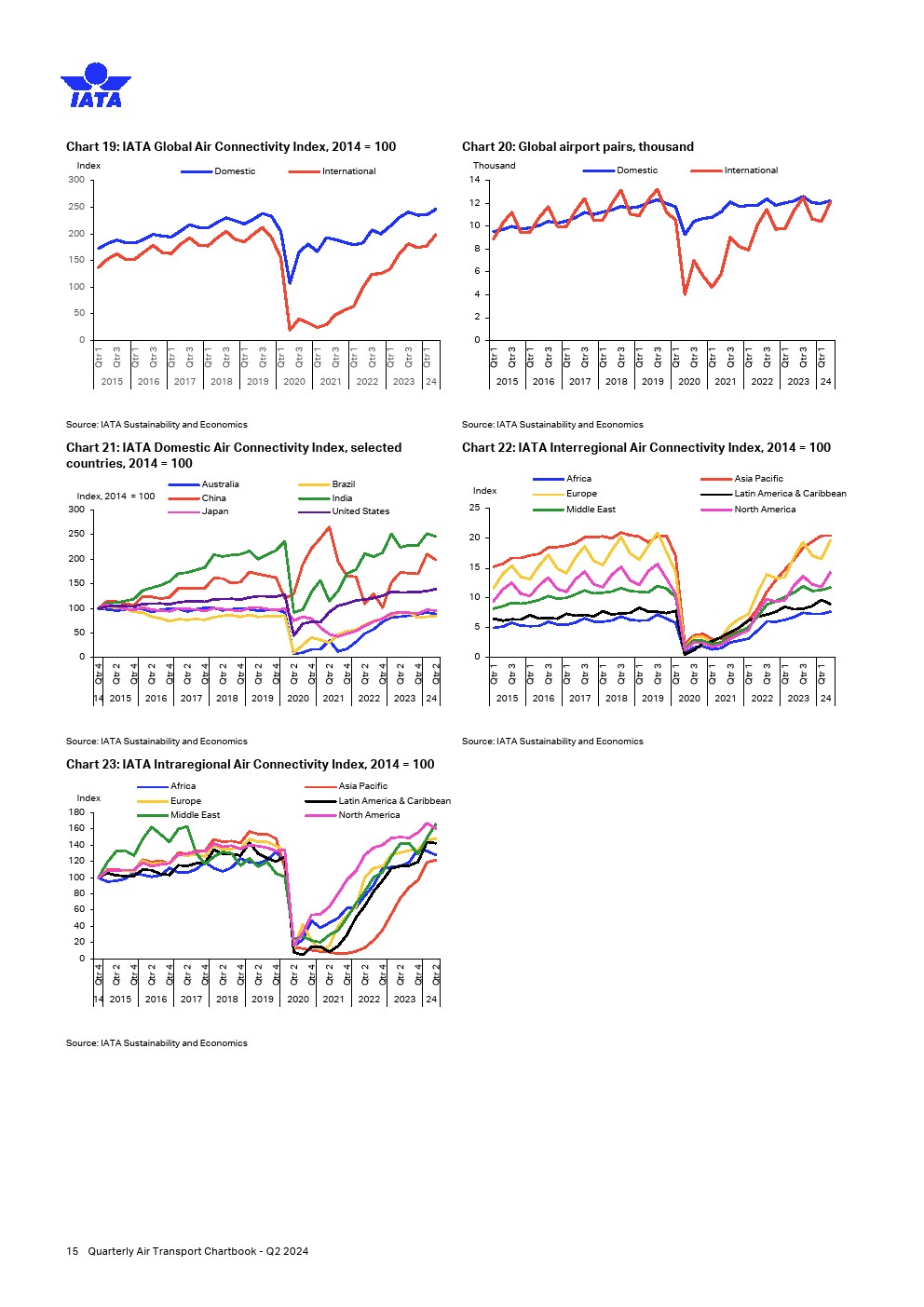

在全球范围内,第二季度国内航空连接同比增长6.8%,国际航空连接同比增长22.1%,继续保持上升趋势。国际航空运输协会的航空连通性指数衡量的是世界各国通过航空运输相互联系的程度。该指数反映了在机场层面上直飞每个目的地的航班的座位容量,并按目的地的大小(以处理的座位容量衡量)加权。

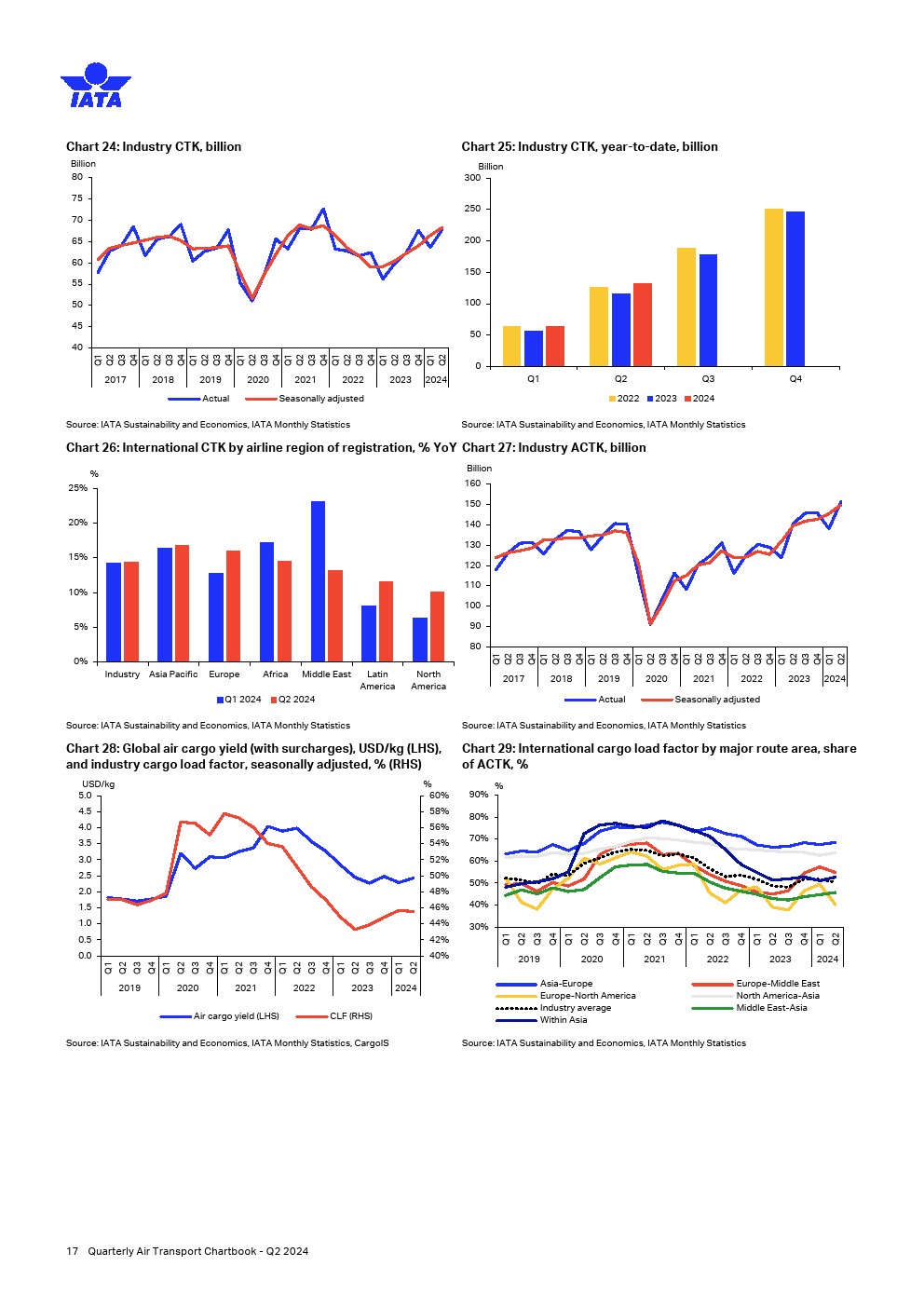

2024年第二季度的航空货运吨公里(CTK)年增长率为13.5%。经季节性调整后,航空货运量较第一季度增长2.7%。在贸易紧张局势不断升级、政策不确定性加剧的背景下,出现了如此高的交通流量,部分原因是亚洲电子商务的蓬勃发展,以及全球海运的不断中断,这导致了某些供应链的战略多元化。