全球半导体行业2024年第三季度收入同比增长17%,达到1582亿美元,这主要得益于对人工智能(AI)技术的需求和内存行业的复苏。英伟达和AMD成为人工智能领域的主要赢家,它们的人工智能相关业务部门增长显著。

Counterpoint的半导体收入跟踪显示,大多数公司在2024年第三季度都取得了强劲的季度业绩。汽车行业继续面临挑战,由于持续的去库存过程,观察中的公司报告的同比收入有所下降。此外,排名前22位的全球半导体供应商占73.1%的市场份额,与去年同期持平。这些数据反映了半导体公司在波动的市场环境中的整体弹性和适应策略。

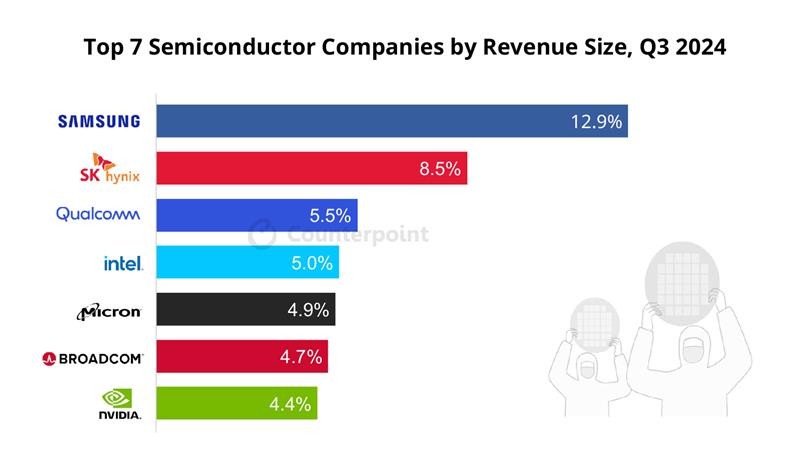

值得注意的是,三星在半导体收入排行榜上重新夺回了领导者的位置,同比增长18%。SK海力士和美光的营收同比分别增长了94%和93%。三星的存储芯片部门受益于人工智能和传统服务器的强劲需求。

英伟达2024年第三季度的收入同比增长94%,帮助该品牌获得了第七名的位置。展望未来,预计英伟达将继续在人工智能领域表现出色,因为其Blackwell生产出货量将于2025年第四季度开始,预计将增加到2026财年。

英特尔由于重大的重组费用和重大的成本削减计划,其2024年第三季度的收益同比下降了6%。此外,该公司还面临大量减值费用,主要与英特尔7制程节点制造资产的加速折旧和Mobileye部门的商誉减值有关,这严重损害了其利润率。

汽车行业一直在努力应对重大挑战,由于持续的去库存过程和销售疲软,这些挑战导致了广泛的收入下降。

展望未来,包括服务器、个人电脑和智能手机在内的人工智能技术预计仍将是主要的收入来源。存储行业有望从与人工智能进步相关的存储解决方案需求的增长中受益。由于现有的库存调整和市场挑战,汽车行业的复苏可能仍然缓慢。