毕马威发布了“2024年第三季度全球风险投资报告”。在全球范围内,2024年第三季度,7227笔交易共获得701亿美元风险投资。

风险投资和交易数量在2024年第三季度仍然低迷,全球许多风险投资者仍处于持有模式,因为目前市场仍充满不确定性,包括全球所有地区持续缺乏投资退出活动。

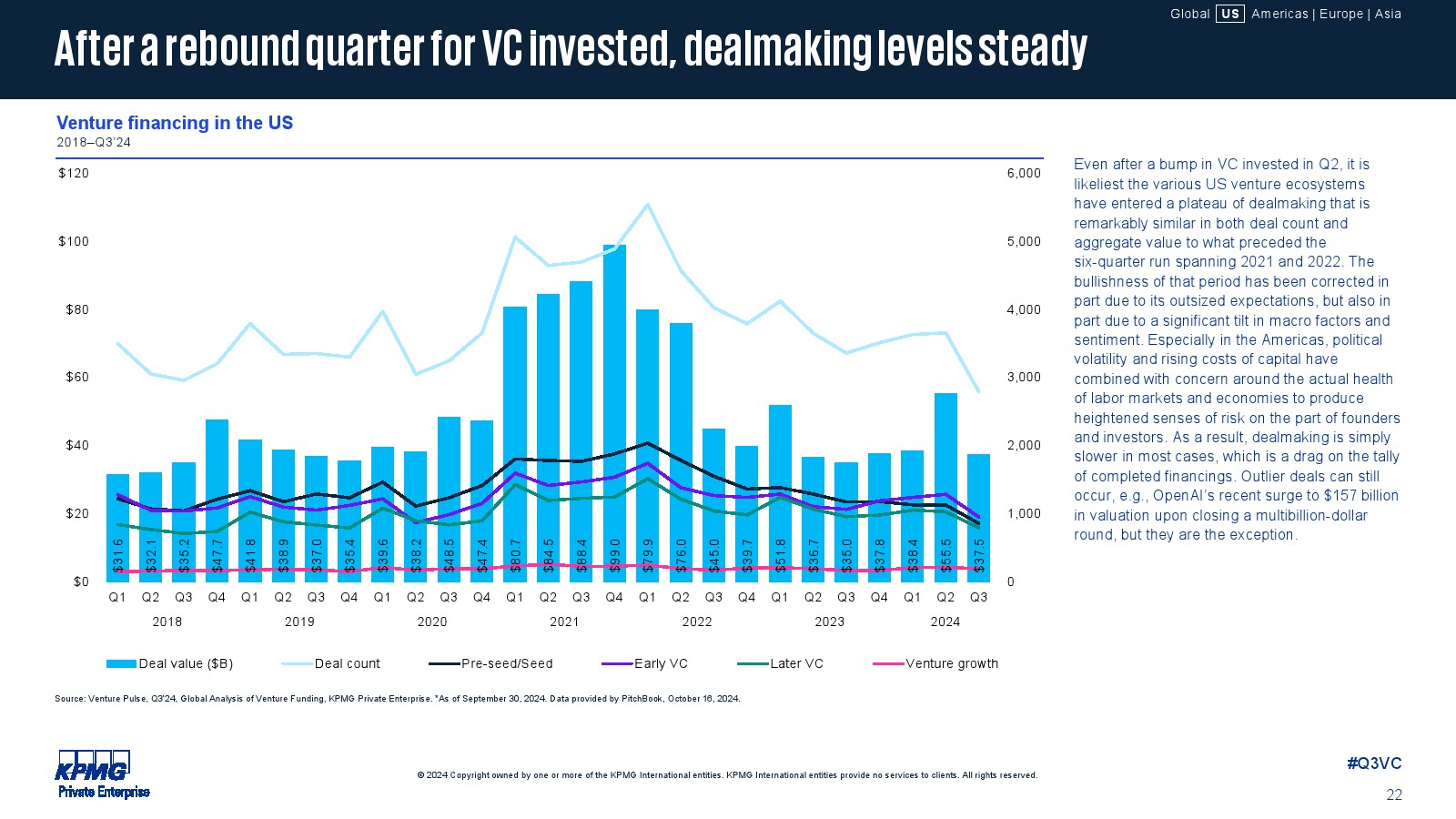

美国在2024年第三季度吸引了最大份额的风投资金

2024年第三季度全球风险投资相对低迷,与近期趋势保持一致。美洲占全球风险投资的最大比例,其次是亚洲。

欧洲在2024年第三季度的风险投资也相对平静,一些专注于人工智能的公司获得了超过1亿美元的稳定投资。

2024年将出现一批新的早期独角兽

截至2024年第三季度末,估值超过10亿美元的早期独角兽公司的数量已经超过了2023年全年的数量。尽管目前宏观经济和地缘政治环境不确定,但这种大幅上涨几乎完全是由人工智能行业的活动推动的,许多早期人工智能公司在首次大幅加薪时获得了独角兽估值。

人工智能继续吸引最大的注意力

在全球范围内,人工智能继续吸引最大份额的风险投资。2024年第三季度,美洲、亚洲和欧洲的交易规模最大。在本季度,人工智能国防科技公司进行了大规模融资。

全球的风险投资者也对提供与人工智能行业有关的产品的初创公司表现出了兴趣,包括那些希望减少人工智能解决方案相关的能源需求的公司。

国防科技在2024年第三季度获得吸引力

国防科技公司在2024年第三季度吸引了大量的投资。持续的地缘政治紧张局势和冲突可能会推动人们对国防科技行业的兴趣。虽然风险投资者历来不愿投资该领域,但政府对与国防相关的软件和其他非硬件解决方案的兴趣日益浓厚,导致一些风险投资者将该领域视为一个很好的投资机会。

企业投资放缓,美国除外

从全球来看,今年欧洲和亚洲的企业风险投资大幅下降。美国是唯一的例外。这可能反映了地区之间的一些独特差异,包括美国对人工智能的强烈兴趣,以及亚洲和欧洲企业对人工智能的高度谨慎。

展望2024年第四季度

尽管风险投资和退出活动可能在2024年第四季度保持相对疲软,尤其是在11月美国总统大选之后,但人们越来越乐观地认为,投资退出活动可能在2025年开始反弹。