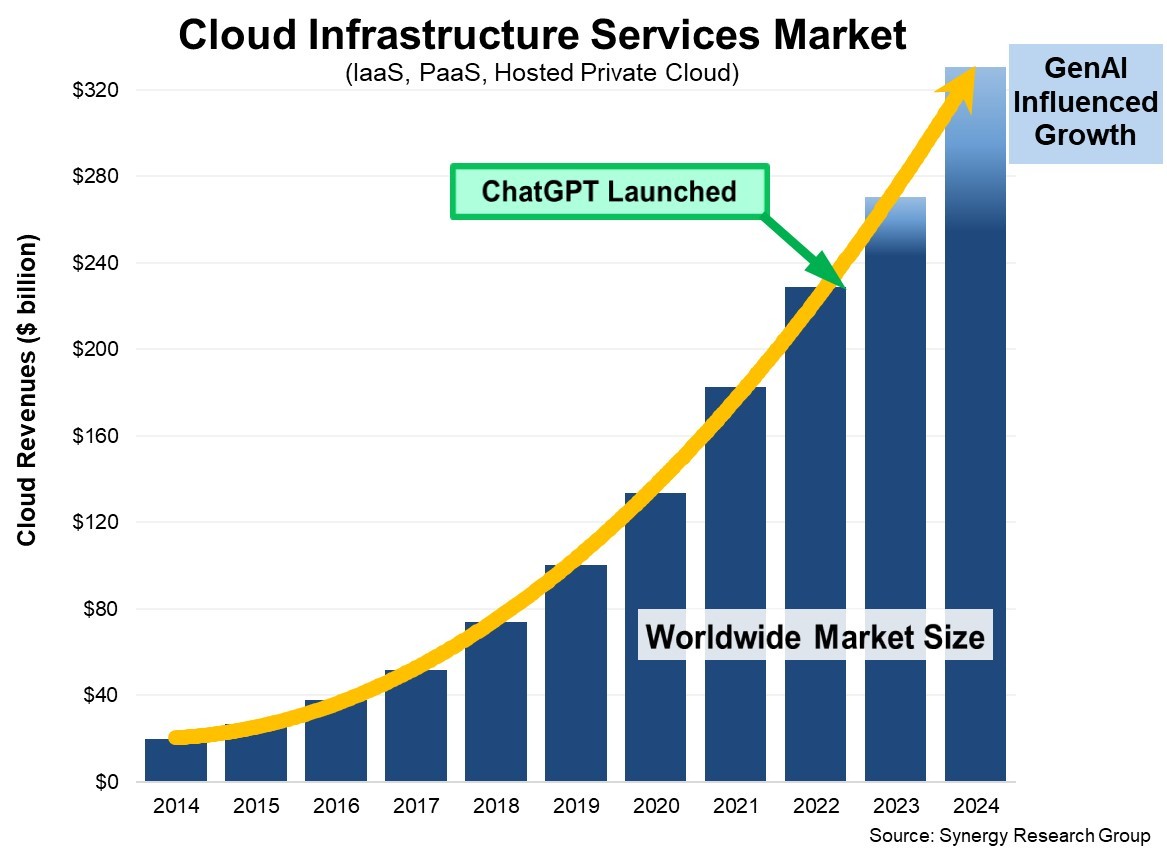

Synergy Research Group的新数据显示,第四季度全球企业在云基础设施服务上的支出为910亿美元,比2023年第四季度增长了170亿美元,同比增长22%。2024年全年市场规模将达到3300亿美元,比2023年增加600亿美元,比2022年增加1020亿美元。

值得注意的是,ChatGPT于2022年底推出,自那时以来,生成式人工智能服务和技术帮助推动了市场的发展。在过去两年,通过结合新的GenAI平台服务、GPU即服务以及对各种其他云服务的增强,生成式人工智能推动了一半的市场增长。在竞争定位方面,亚马逊在市场上保持着强大的领先优势,尽管微软和谷歌的增长百分比再次高于亚马逊。它们第四季度的全球市场份额分别为30%、21%和12%。在二级云提供商中,同比增长率最高的包括CoreWeave、Oracle、Snowflake、Cloudflare和Databricks。值得注意的是,CoreWeave凭借其人工智能和GPU服务,目前已跻身云提供商前20名。

目前,大多数主要云提供商已经公布了第四季度的收益数据,Synergy估计,云基础设施服务季度收入(包括IaaS、PaaS和托管私有云服务)为906亿美元,2024年全年收入将达到3304亿美元。公共IaaS和PaaS服务占市场的大部分,在第四季度增长了24%。主要云提供商的主导地位在公共云领域更为明显,前三名占68%的市场份额。从地理上看,云市场在全球所有地区继续强劲增长。以当地货币衡量,增长最强劲的主要国家包括巴西、西班牙、意大利、印度和日本,它们的增长速度都高于全球平均水平。美国仍然是迄今为止最大的云市场,其规模远远超过整个亚太地区。美国市场在第四季度增长了23%。在欧洲,最大的云市场是英国和德国,但增长率最高的市场是爱尔兰、西班牙和意大利。