全球半导体市场(包括存储行业)的收入预计将在2024年全年同比增长19%,达到6210亿美元。

存储市场和GPU的持续强劲表现继续推动全球半导体收入的增长。2024年,全球存储收入预计将同比增长64%,这得益于需求复苏背景下的持续减产。

公司分析:

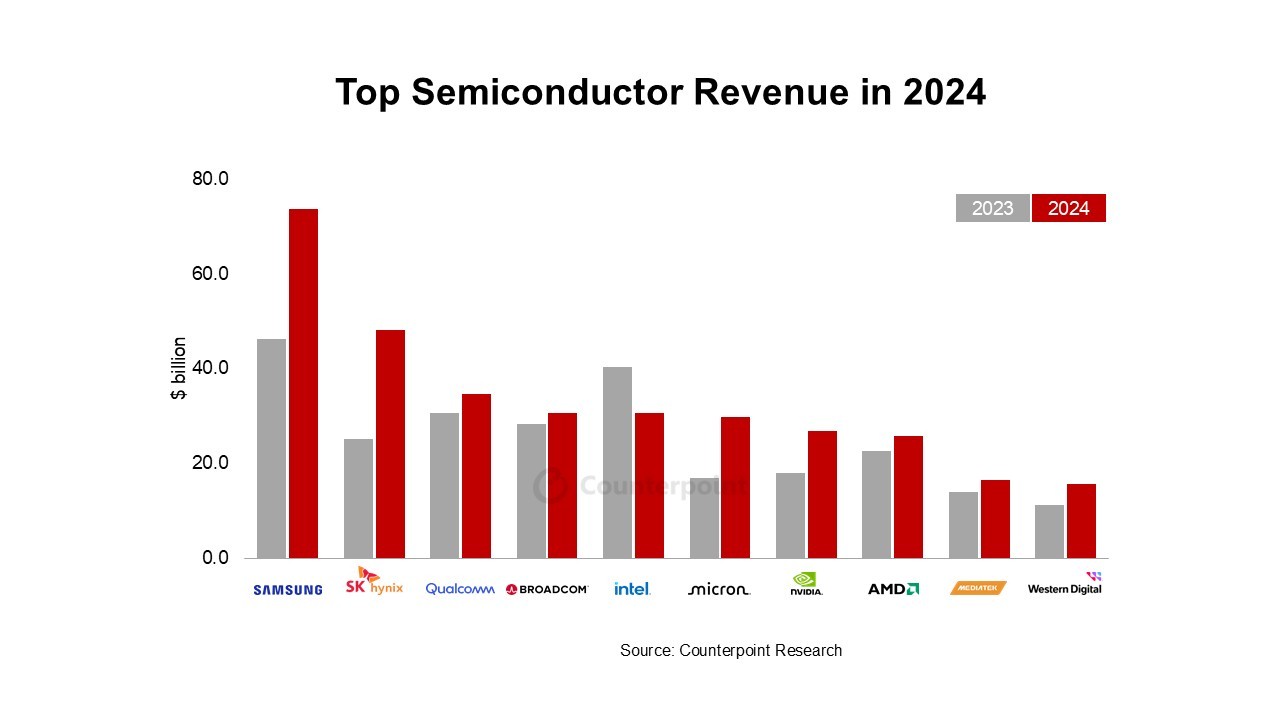

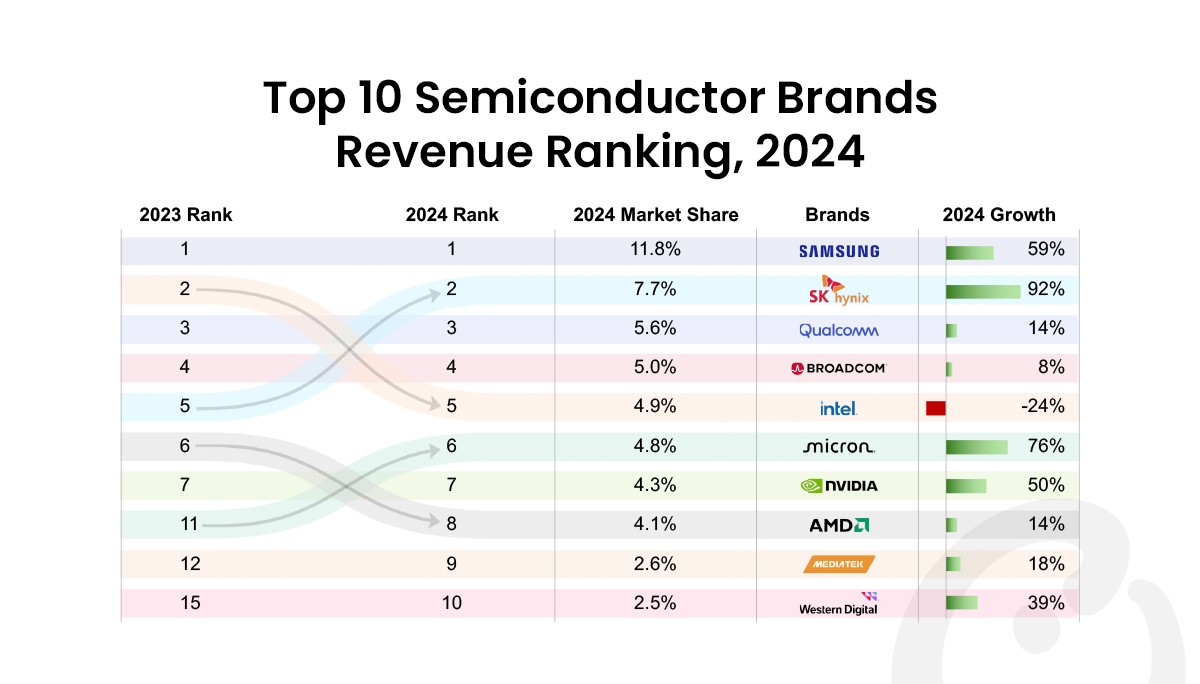

三星巩固了其作为2023年全球半导体市场主导者的地位,并将这一趋势延续到2024年。该公司的市场份额从2023年的8.9%上升至2024年的11.8%。这一显著增长主要归因于智能手机行业的战略库存预建和补货努力。

2024年,SK海力士保持全球半导体收入第二的位置,市场份额从2023年的4.8%大幅上升至7.7%。

高通在全球半导体市场份额中稳居第三,2024年设备和服务收入同比增长14%,占5.6%的市场份额。

美光的市场份额预计将从2023年的3.2%上升至2024年的4.8%。

博通预计其2024年半导体解决方案收入将同比增长8%,这得益于其不断增长的AI收入。2024年底,博通的AI收入将增长两倍以上,这得益于其在加速、生成式AI以及云和边缘行业网络技术的进步,凸显了其强大的市场地位。

英伟达全年半导体收入(仅反映各细分市场的硬件收入)实现了50%的同比增长,其市场份额从2023年的3.4%上升至2024年的4.3%。这一出色表现归功于英伟达在数据中心和游戏等多个领域AI应用中的主导地位,尽管其面临一些供应链挑战。

英特尔正面临持续挑战,2024年收入同比下降24%,市场份额从上一年的7.7%下降至仅4.9%。PC和服务器市场需求持续下滑,加上各种运营障碍,可能会加剧英特尔的弱势。

结论:

半导体行业正在经历显著增长,得益于AI、机器人和电信等领域对创新产品的强劲需求。英伟达、三星和高通等知名公司巩固了其市场领导者的地位,在市值和收入方面表现出色。