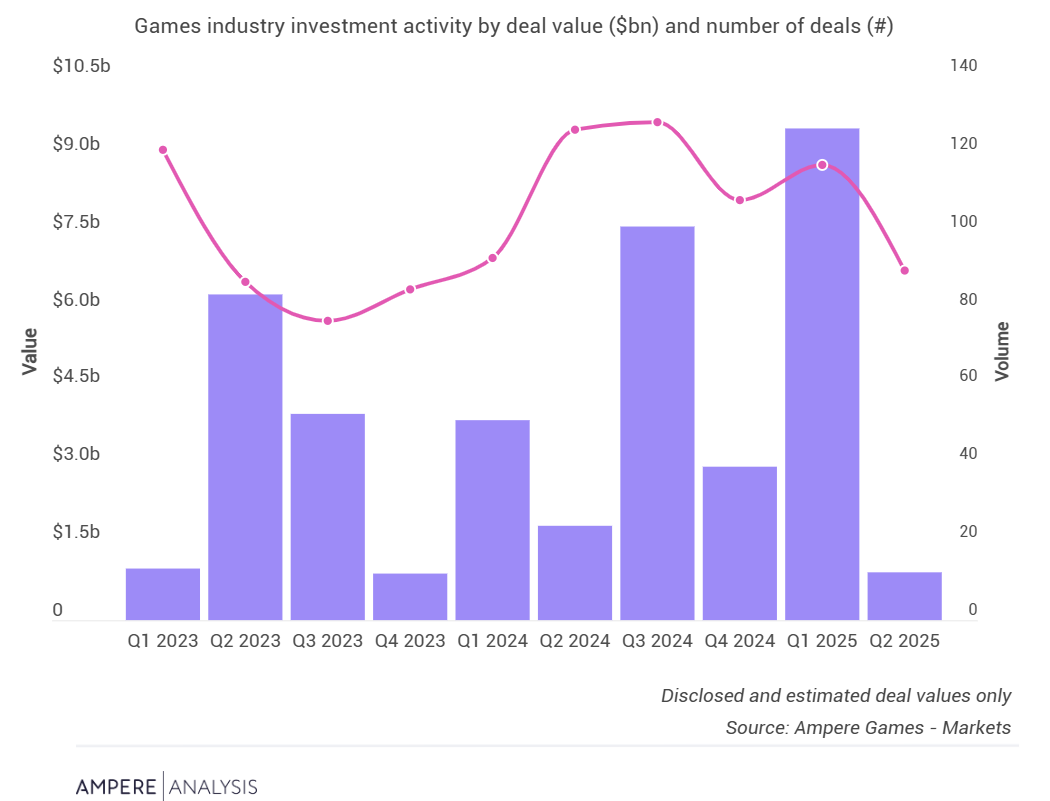

2025年上半年游戏行业交易总量保持稳定,较2024年下半年仅下降5%,达到207笔。早期投资轮次减少(环比下降17%)是主因,投资者对消费者游戏消费意愿减弱的担忧加剧而趋于谨慎:Ampere预测2025年游戏内容与服务仅增长1%。支出降低使企业更规避风险,导致早期/成长期投资可行性下降,这可能是特朗普关税政策的连锁反应。

后期投资增长56%抵消了早期投资下滑。腾讯对育碧新子公司12.5亿美元的少数股权投资是最大后期交易之一。经历项目取消和作品市场表现不佳后,育碧近年面临严重财务困境。为扭转局面,公司计划通过将“刺客信条”“孤岛惊魂”“汤姆·克兰西之彩虹六号”等旗舰IP所有权转移至新子公司来快速转型业务模式。主要目标是将这些IP发展为多平台生态系统,这在跨媒体行业IP价值持续攀升的背景下不足为奇。

2025年上半年投资额超100亿美元,较2024年下半年微降2%保持稳定。第一季度占上半年总投资额的91%,但第二季度仍有多笔重要交易。2025年6月,“绝地求生”开发商韩国Krafton收购日本广告动画集团ADK Group。整合ADK的动画策划与制作能力将助推Krafton实现游戏外多元化发展的长期战略,使其具备完全自主的全球跨媒体内容创作与分发能力。该公司目前收入极度依赖“绝地求生”,此举将获取拓展原创IP至新娱乐形式所需技能,ADK则能共享Krafton的游戏开发与服务专长。

2025年上半年投资者重点关注移动行业企业,支持高效用户获取工具

尽管移动端消费者支出增速较2010年代放缓,但仍优于主机/PC等成熟平台。因人工智能(AI)技术降低用户获取成本,2025年上半年移动平台交易量达2022年以来最高水平。Sett和Metica分别为其移动游戏AI用户获得平台投资1500万和900万美元。