本报告深入分析了机器人、人工智能(AI)和数字平台等前沿技术对东亚和太平洋(EAP)地区劳动力市场所产生的深远影响。这些颠覆性技术的广泛普及与实际应用,其程度与速度主要取决于其在技术上的可行性以及经济上的效益。除了对整体就业格局带来显著影响之外,这些技术对不同社会人口群体的影响程度也呈现出差异性。值得注意的是,某一特定行业的技术选择往往会对其他相关行业的技术采纳决策产生连锁反应。鉴于此,本报告还提出了具有前瞻性的政策改革建议,旨在将技术变革的巨大潜力有效转化为区域内民众的福祉,确保技术进步能够惠及更广泛的社会群体。

关于EAP地区劳动力市场的典型事实

东亚及太平洋地区的劳动力市场整体表现出较高的就业率,这反映了该地区经济的活跃与韧性。经济的持续增长不仅推动了工资水平的稳步提升,而且工资的增长幅度甚至超过了劳动生产率的提高速度,这表明了劳动者在分享经济成果方面的积极进展。然而,人口结构正在经历一场深刻的变革,这无疑正在重塑该地区的劳动力市场格局。具体而言,在中国、蒙古、泰国和越南等国家,人口老龄化趋势日益显著,导致可供劳动的适龄人口数量逐渐减少,这为未来的劳动力供给带来了严峻挑战。在不同的社会人口统计群体之间,就业趋势和收入水平存在着显著的差异,揭示了劳动力市场内部的结构性问题。尽管该地区的女性劳动力参与率普遍高于其他发展中国家地区,但与男性相比,女性的参与度仍然较低,并且除了印度尼西亚、马来西亚和菲律宾等少数国家有所进展外,整体提升空间有限。令人欣慰的是,性别工资差距正在逐步缩小,但女性的收入普遍仍比男性低10%到15%,这表明实现完全的性别平等仍需持续努力。尽管当前劳动力群体的受教育程度相较于二十年前有了显著提高,但教育质量的区域性差异和参差不齐仍然是一个亟待解决的问题,目前只有大约三分之一的劳动者拥有大学学历或更高学历。总体而言,EAP地区的青年失业率低于其他发展中国家地区,这得益于区域经济的整体活力,但在该地区内部,中国、印度尼西亚、马来西亚和蒙古等国的青年失业率相对较高,值得关注。而年长劳动者虽然失业率较低,但他们参与劳动力市场的程度也相对较低,可能面临再就业的障碍或选择提前退出劳动力市场。

除了人口结构的显著变化之外,各行业的就业模式也经历了深刻而重大的转变。在过去的十年中,就业机会主要呈现出从生产率较低的农业部门向生产率同样较低的服务业部门转移的趋势。与此同时,也有部分就业岗位转向了生产率相对较高、更具附加值的制造业和服务业,尽管后者的转移规模相对较小。在众多行业中,信息和通信技术(ICT)服务业表现出了最为强劲的工资增长势头,成为吸引人才和资本的焦点。尽管非正式就业的总体趋势是逐步下降,但这种就业形式在该地区仍然广泛存在,尤其是在生产率较低的服务业以及太平洋岛国地区。在这些太平洋岛国地区,非正式就业甚至占据了就业总数的一半以上,这凸显了其在经济结构中的重要性以及未来转型升级的挑战。

面对这些复杂而动态的趋势,一系列关于技术在塑造发展中EAP国家劳动力市场中所扮演角色的关键问题应运而生,亟待深入探讨。新技术是否具备足够的潜力,能够有效刺激劳动力需求,并进一步提升劳动者的收入水平?在人口老龄化日益严峻的社会背景下,工业机器人和人工智能的广泛应用,究竟是能够有效缓解劳动力短缺的挑战,还是反而会加剧这一问题?数字技术的普及,是在逐步弥合现有就业和工资差距,还是在不经意间进一步扩大了这些鸿沟?在EAP国家积极引入并应用新技术之后,其就业结构和收入分配模式将发生怎样的变化?本报告正是围绕这些核心问题以及其他相关议题展开了深入细致的研究,旨在全面衡量新技术在东亚及太平洋地区的扩散对就业机会、工资水平以及技能需求等方面所产生的具体而深远的影响。

EAP地区的技术扩散

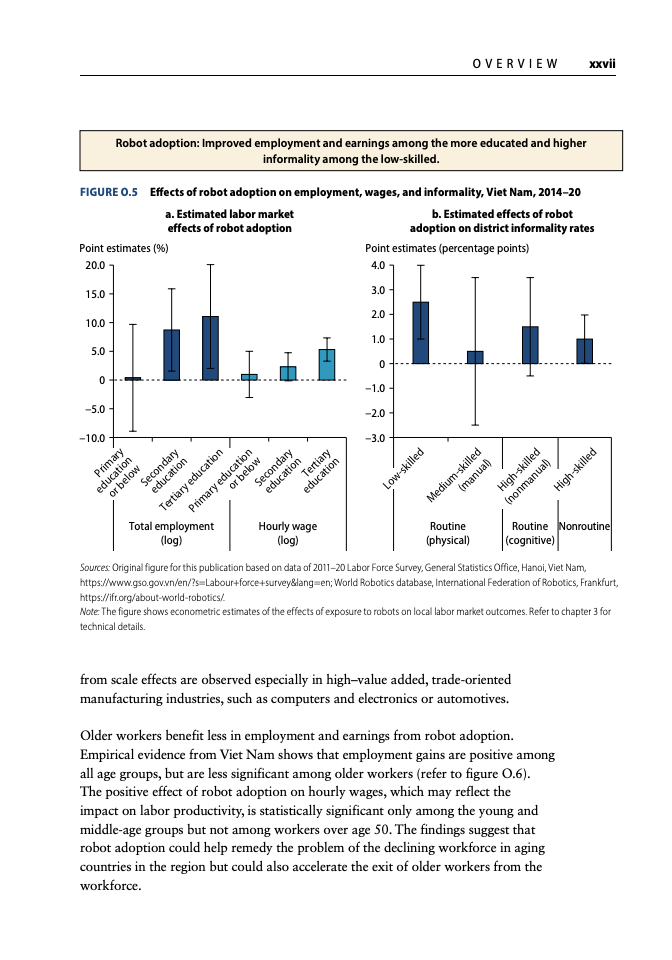

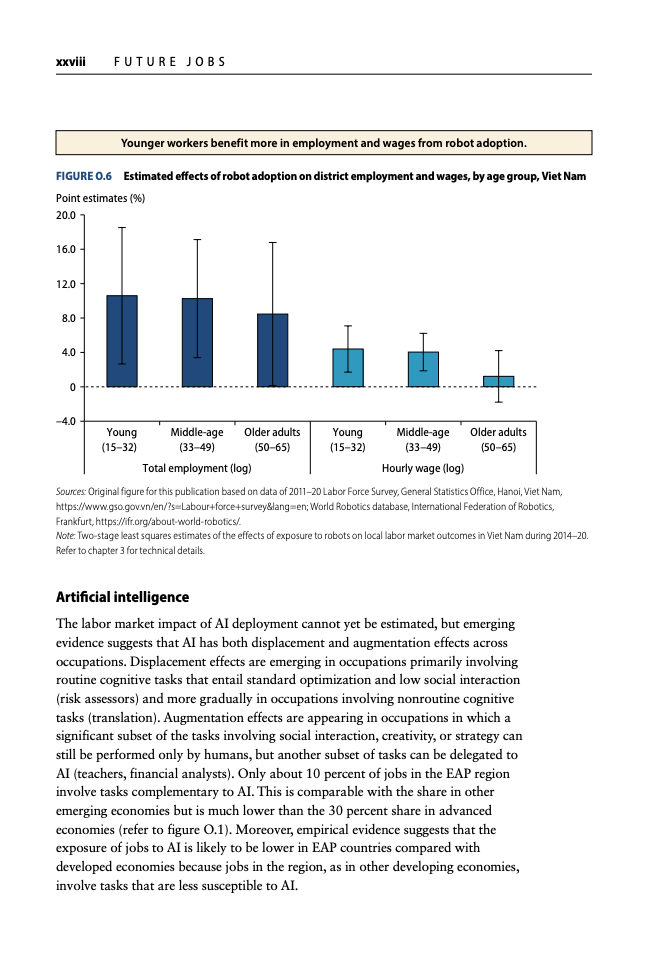

新技术的浪潮正以不可逆转之势,深刻影响着劳动力市场的结构与工作的本质。随着技术的持续进步与演化,机器的应用领域正在以前所未有的速度和广度不断拓展。在工业领域,机器人早已开始逐步取代那些从事常规体力劳动职业的工人,特别是在重复性高、标准化程度强的生产线上。而人工智能(AI)的崛起则更具颠覆性,它不仅有可能取代从事常规性服务工作的员工,而且日益对其更具挑战性的非常规认知作业人员构成潜在威胁。更进一步,人工智能赋能的机器人也可能接管制造业和服务业中那些原本由人类完成的非常规体力劳动任务,这意味着未来机器人的能力将不再局限于简单的重复性操作。这种技术替代的实际发生程度,将显著取决于新技术在各个国家和地区的技术可行性以及经济可行性,这两大因素共同决定了技术采纳的速度与规模。

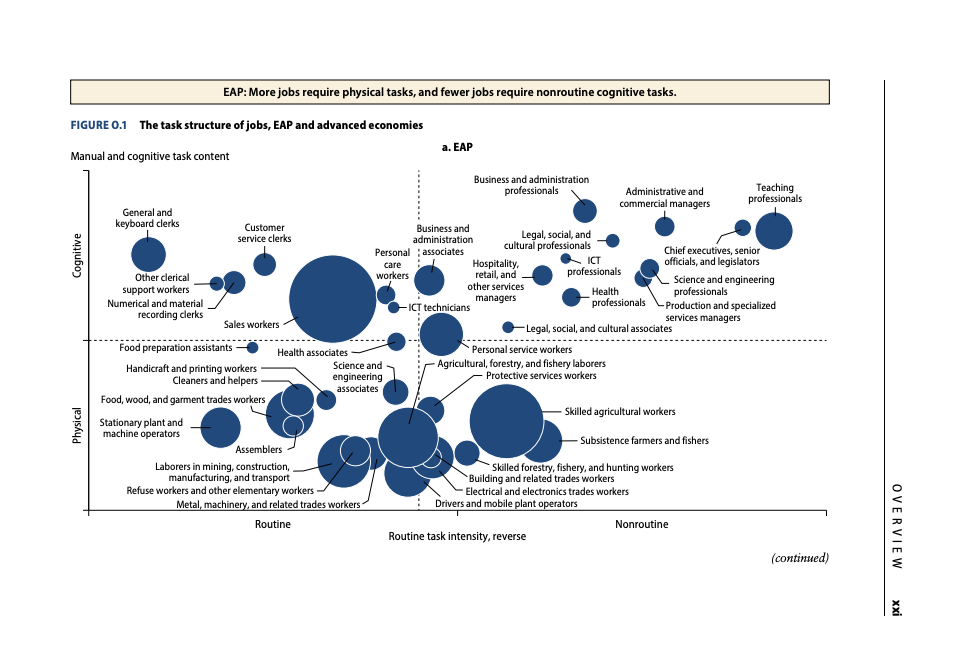

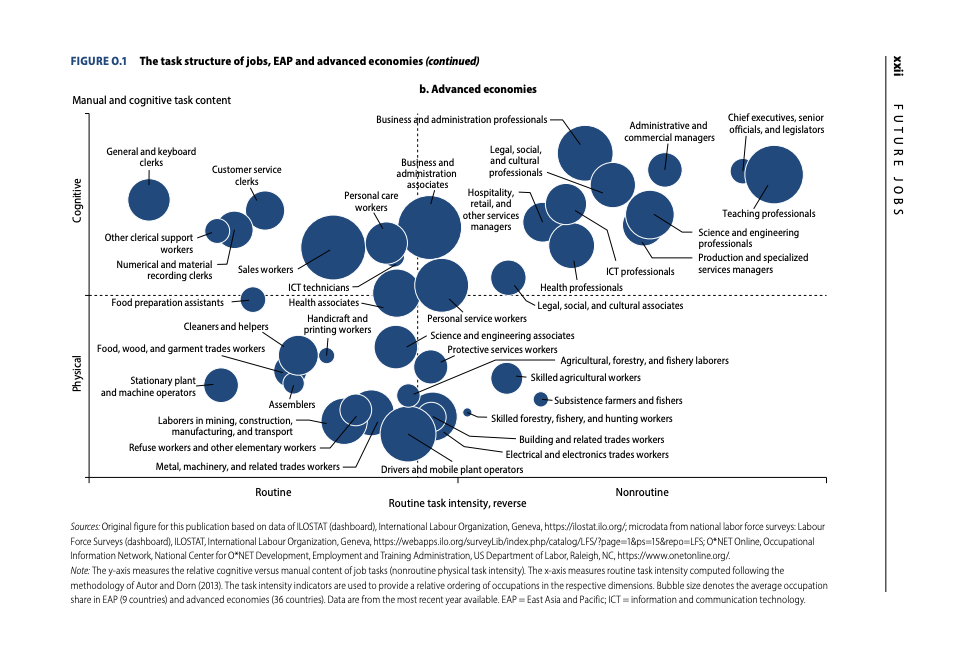

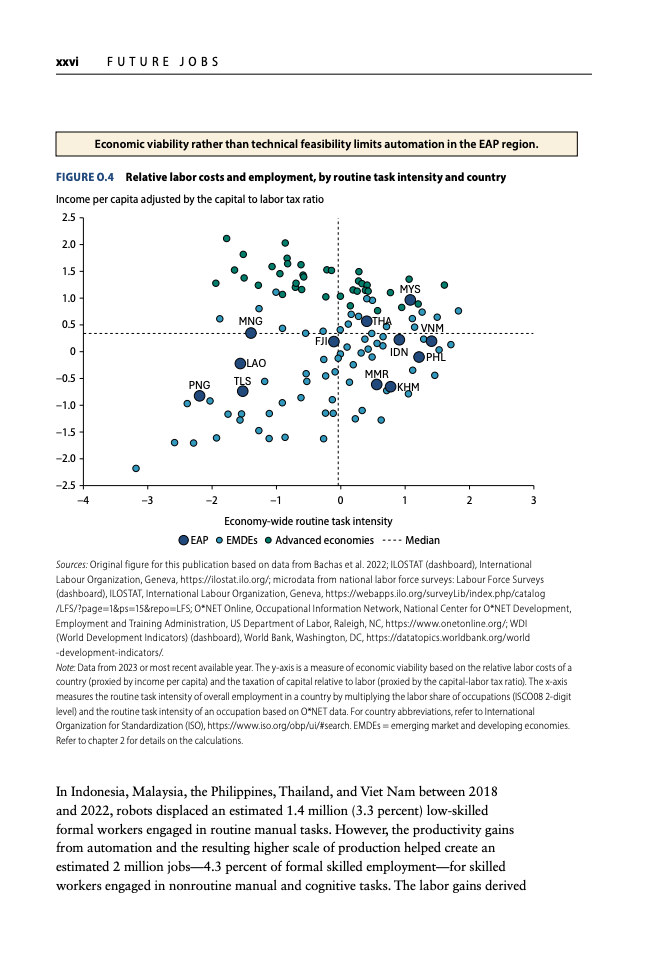

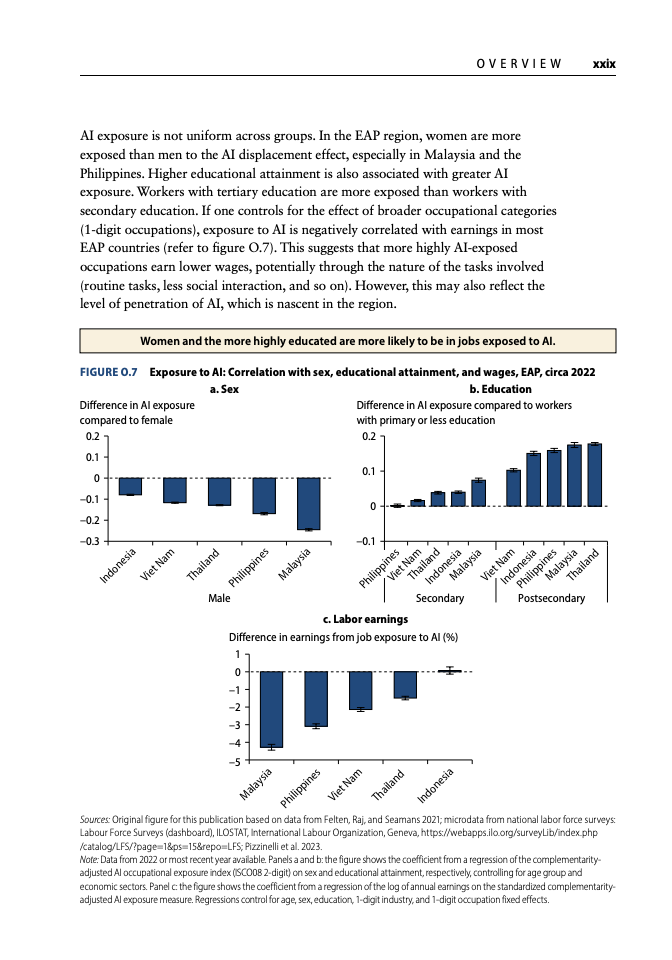

从技术可行性的角度来看,东亚和太平洋地区(EAP)的大多数就业岗位都可能受到机器人和人工智能的深远影响,尽管这种影响的方式与发达经济体所经历的模式有所不同。相较于发达国家,EAP国家在职业结构上呈现出明显的特点:它们雇佣了更多从事常规体力劳动职业的员工,而从事认知任务职业的员工数量则相对较少(参见图0.1)。这种职业结构清晰地反映了中国、马来西亚、泰国和越南等国在工业化进程中取得的巨大成功,同时也间接体现了该地区服务业相对薄弱的发展现状。与发达国家的劳动者相比,EAP国家的劳动者,以及其他新兴市场和发展中经济体的劳动者,面临被工业机器人取代工作岗位的风险普遍高于被人工智能取代的风险,这与该地区以制造业为主的经济结构相吻合。然而,值得注意的是,EAP地区可能受人工智能影响的就业比例,预计将大于受机器人影响的就业比例,这预示着人工智能未来更广泛的影响力。在这其中,中国和马来西亚尤为突出,这两个国家从事非常规认知任务职业的人员比例相对较高,这意味着这些国家的劳动者可能更有能力,也更有机会从与人工智能的互补性中获得显著的益处,通过人机协作实现更高的生产力。

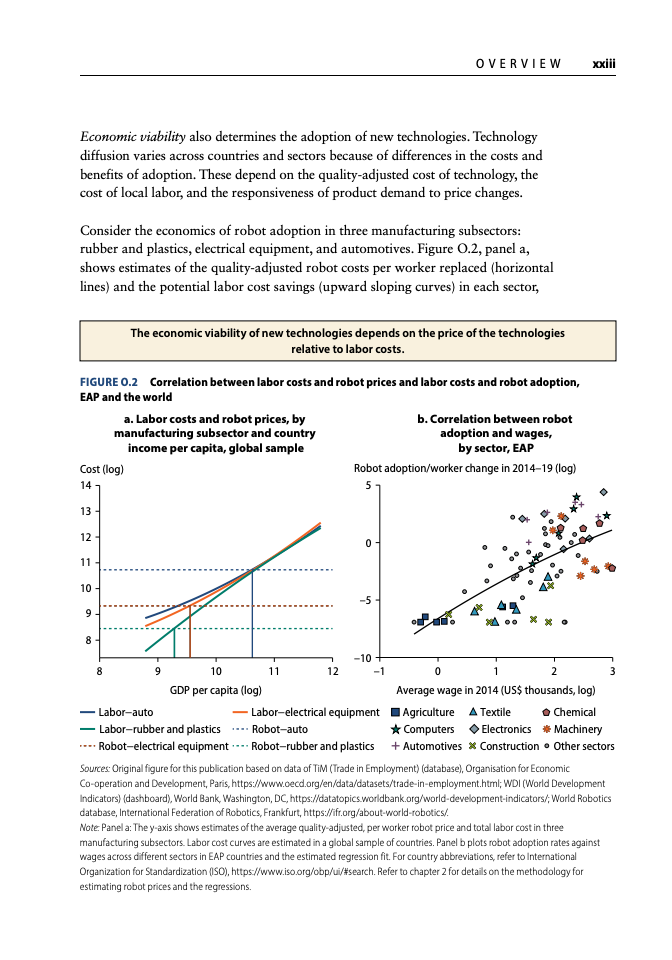

经济可行性同样是决定新技术能否被广泛采用的关键因素。由于采用新技术的成本与所能带来的收益之间存在显著差异,技术的扩散速度和广度在不同的国家和各个行业之间呈现出不同的模式。这些决定性因素包括但不限于技术的质量调整成本(即考虑技术性能提升后的实际成本)、当地劳动力成本的水平,以及产品需求对价格变化的敏感程度,这些共同构成了技术采纳的经济考量。

以机器人技术在三个典型的制造业子行业中的经济可行性为例进行分析:橡胶和塑料制品业、电气设备制造业以及汽车制造业。图0.2的a组清晰地展示了经质量调整后的机器人成本(即每替代一名劳动者所需的成本,由水平线表示),以及每个行业潜在的劳动力成本节省空间,并将其与全球各国的人均收入水平进行了细致的对比。图中垂直线与这些成本曲线的交点,精确地表示了机器人替代人力劳动在经济上变得可行的盈亏平衡点。在收入水平较低的国家,机器人技术仅在那些对技术要求较低、更依赖于价格更便宜、更基础的机器人技术的行业(例如橡胶和塑料行业)中才具有经济上的可行性。而图0.2的b组则进一步展示了EAP国家各制造业部门的实际(平均)机器人采用率及其相应的工资水平。随着国家经济的发展和劳动力成本的逐步上升,所有制造业子行业中的机器人采用率都呈现出增加的趋势,但在需要使用中等技术水平机器人的电气设备行业中,这种增长速度尤为显著。相比之下,汽车制造领域的机器人技术最为昂贵,因此,它们仅在劳动力成本相对较高的EAP国家才得到了更为广泛的应用,这充分体现了技术成本与经济发展水平之间的紧密关联。

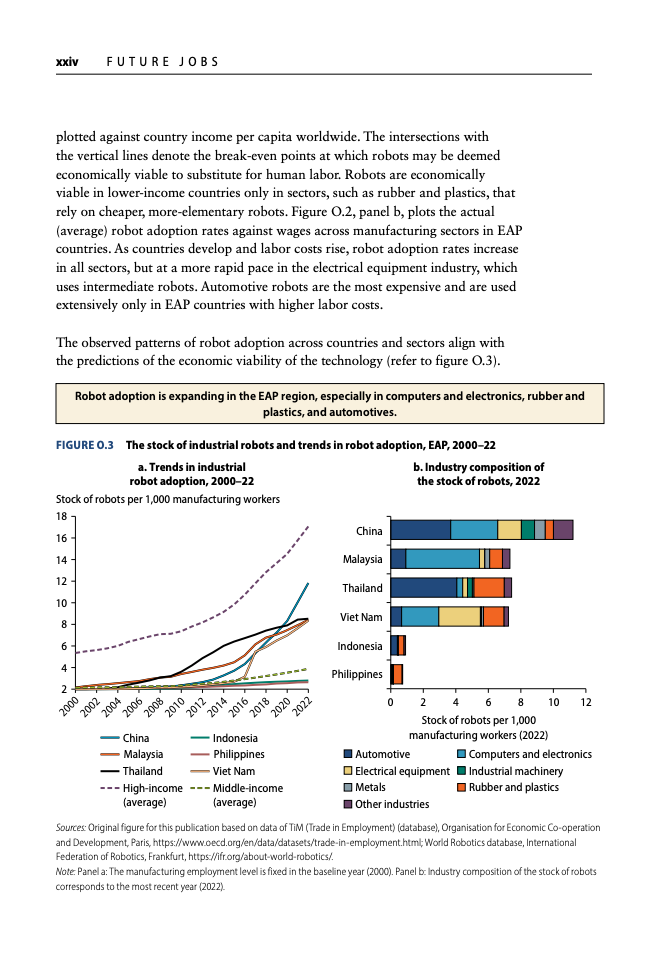

各国和各行业观察到的机器人采用模式,与之前基于技术经济可行性所作出的预测高度一致(参见图0.3)。马来西亚和泰国,由于其较高的国民收入水平,在东亚及太平洋地区是较早采纳机器人技术的国家。然而,自2010年以来,中国和越南的机器人采用量呈现出爆炸式增长,尤其是在中国,其工业机器人装机量已跃居全球首位。相比之下,印度尼西亚和菲律宾的机器人采用水平仍然相对较低,这可能与两国当前的经济发展阶段和劳动力成本结构有关。就行业分布而言,中国、马来西亚、泰国和越南的机器人采用主要集中在计算机和电子产品、汽车制造以及电气设备等高附加值产业,这些行业对自动化和生产效率有更高的要求。而在印度尼西亚和菲律宾,机器人采用则主要集中在劳动密集型且对成本敏感的橡胶和塑料行业,这反映了不同国家在技术采纳策略上的差异化路径。