当前,全球金融科技行业正经历一次深刻的转型,它正从过去以快速扩张为特征的阶段,逐步迈向一个更加注重可持续增长、深化行业协作以及拓宽市场覆盖的全新发展时期。

这份报告作为世界经济论坛的第二版研究成果,其核心目标是全面而清晰地描绘当前金融科技行业的整体格局与演变趋势。它不仅承袭了首版报告的精髓,更结合了此前针对新冠疫情对金融科技行业深远影响的专项研究,旨在为整个金融科技生态系统中的公共部门与私营企业领导者,提供坚实可靠的、基于实证的决策依据和战略洞察。

这项具有里程碑意义的实证研究,精心选取了全球240家极具代表性的金融科技公司作为调研对象。研究范围广阔,全面覆盖了六大主要的零售金融科技业务领域,并横跨全球六个不同的区域市场,确保了数据的广泛性和代表性。

主要发现:

在全球金融科技行业向更加可持续的增长模式过渡之际,其整体表现依然保持着显著的韧性和稳健性。尽管与新冠疫情期间数字化需求激增所带来的爆发式增长相比,当前的增速有所放缓——2022-2023年的平均客户增长率为37%,低于2020-2021年的55%——但这更多地反映了市场在经历疫情驱动的加速数字化后,正在逐步回归到更为自然的常态化发展轨道。令人鼓舞的是,行业在收入方面展现出强劲的增长势头,达到40%;同时,利润增长也表现出色,录得39%的良好成绩。

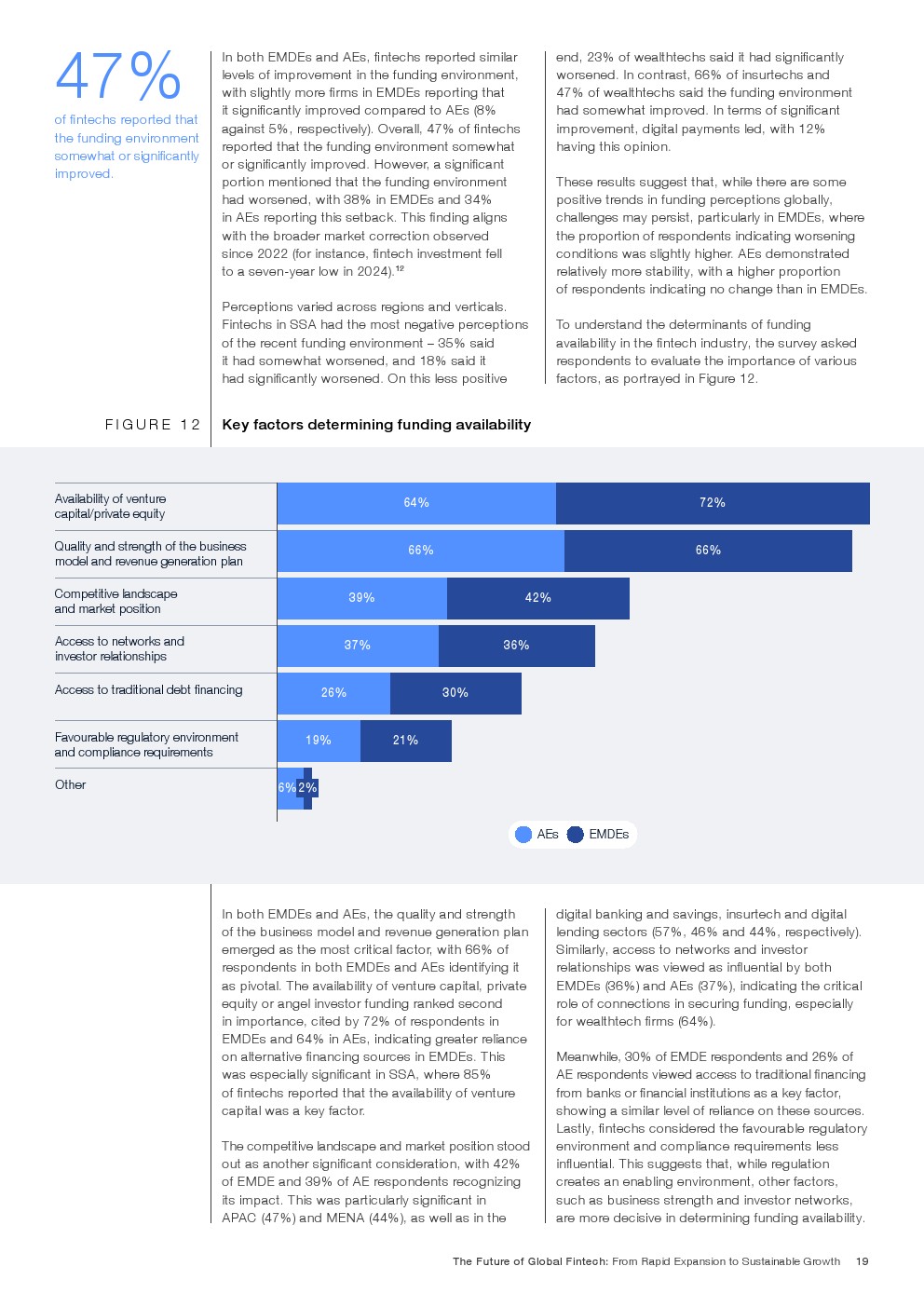

宏观经济环境依然是制约金融科技行业增长的关键挑战之一,但值得注意的是,这一局面已呈现出显著的改善迹象。本次调查显示,仅有18%的受访者认为宏观经济因素对增长构成了不利影响,另有37%的受访者认为其影响处于中性状态。这与此前研究中高达56%的受访者将其视为阻碍的情况形成了鲜明对比,表明市场信心有所回升。同样,业界对融资环境的看法也趋于乐观:目前有31%的金融科技公司持中立态度,而仅有12%认为融资环境构成阻碍,远低于上一研究中40%的比例,预示着融资压力正在逐步缓解。

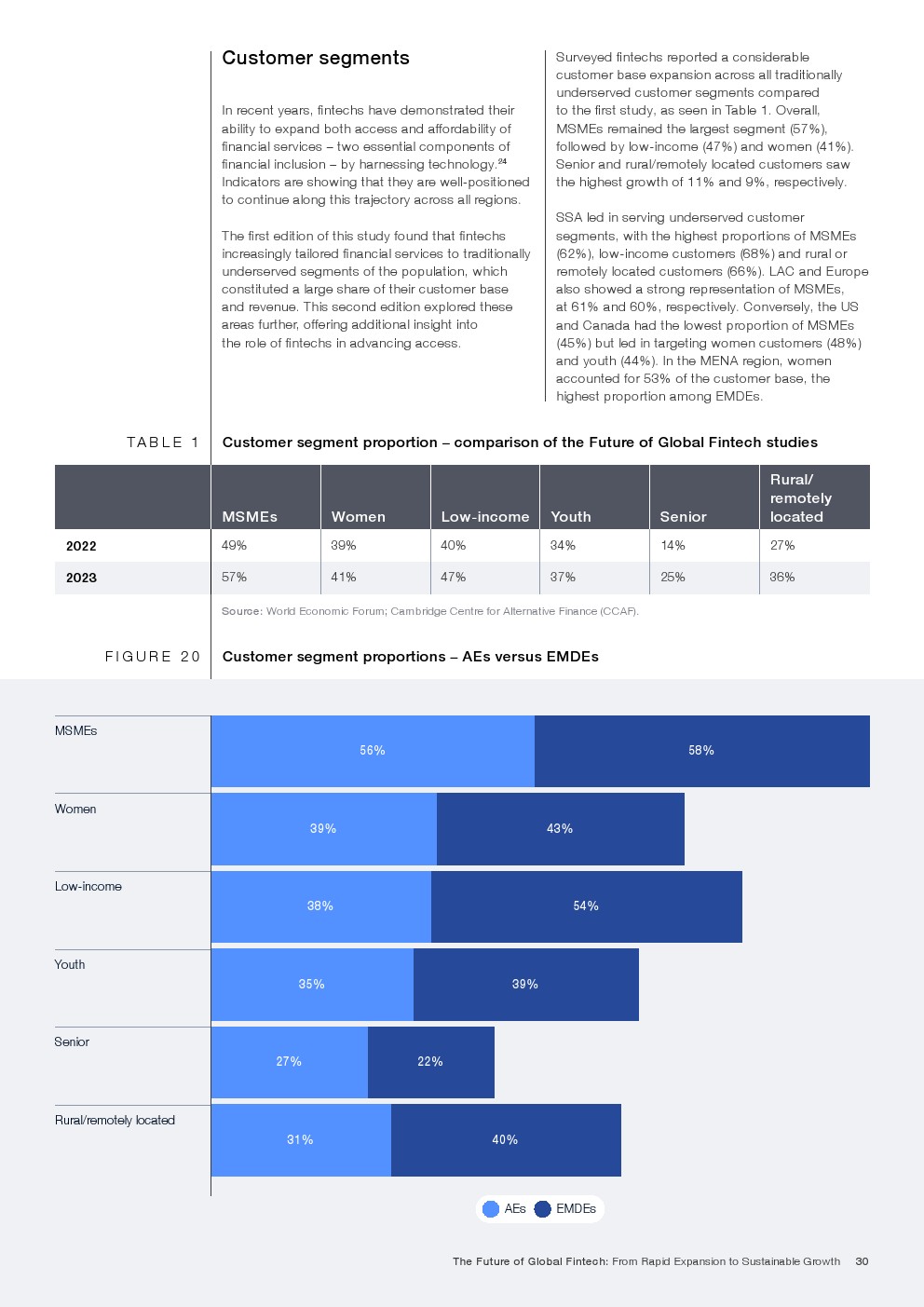

金融普惠性始终是金融科技行业核心价值主张的基石,其客户基础中有相当大一部分是传统金融服务覆盖不足的群体。根据金融科技公司的报告数据,微型、小型和中型企业(MSMEs)在其客户群体中占比高达57%,低收入人群贡献了47%的客户,而女性客户的比例也达到了41%。值得强调的是,这些特定群体,尤其是在新兴市场和发展中经济体(EMDEs),为金融科技公司带来了可观的收入,有力地证明了普惠性不仅是社会责任的体现,更是实现商业盈利能力的重要驱动力。

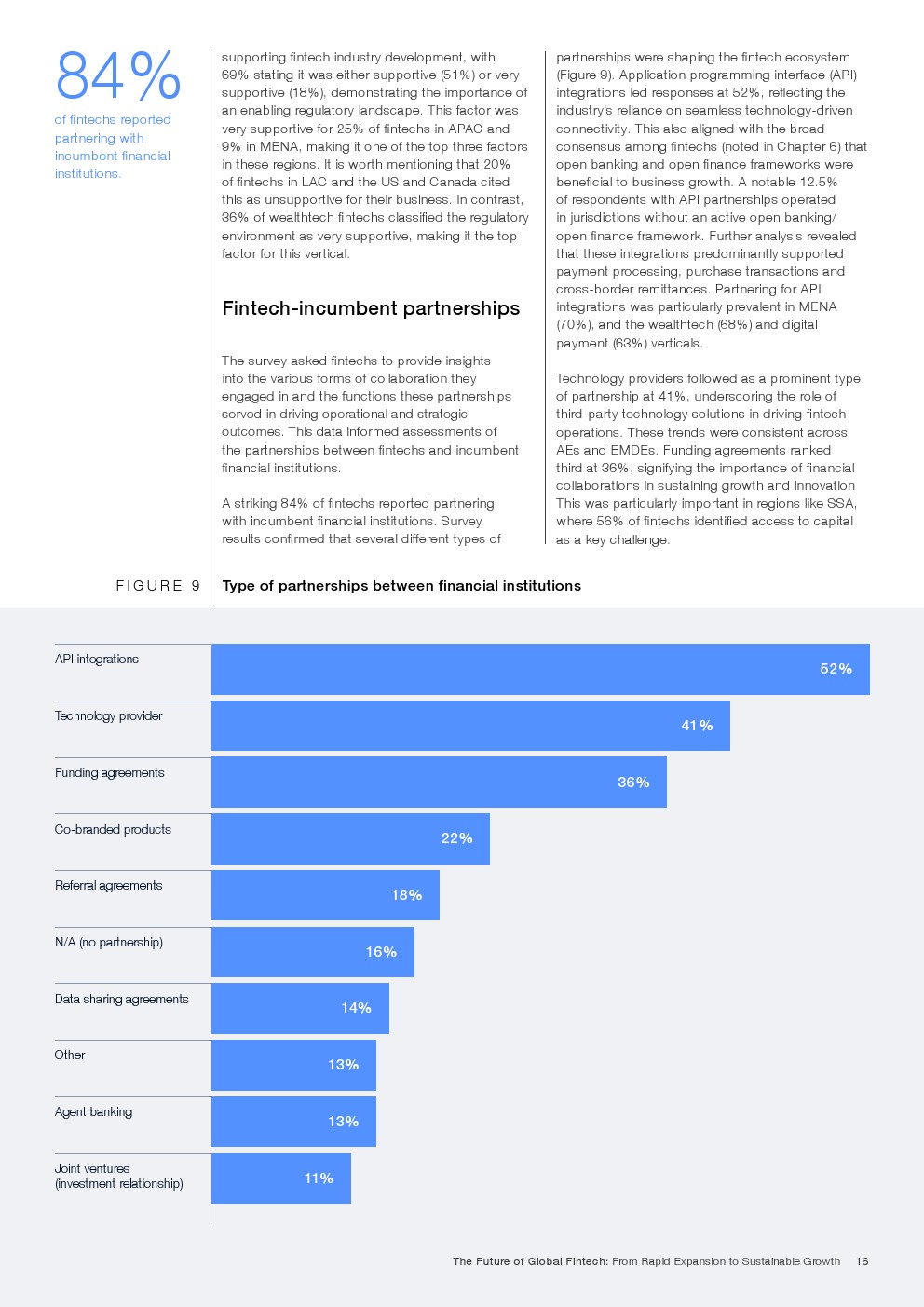

在当前的金融科技发展浪潮中,战略性合作已成为行业成功的关键要素。报告指出,高达84%的受访金融科技公司已与传统金融机构建立了合作关系,其中最普遍的合作模式包括API集成(占比52%)、作为技术提供商的合作(41%)以及达成融资协议(36%)。推动这些合作的主要动因,首先是为了获取先进的技术解决方案和完善的基础设施(占48%),其次则是为了增强市场可信度与消费者信任(34%),以及共同推动产品与服务的创新(34%)。这表明,融合共赢而非单纯颠覆,已成为行业共识。

总体而言,金融科技公司普遍对当前所处的监管环境以及各国监管机构所采取的措施表示满意。具体来看,62%的金融科技公司认为其业务所在区域的监管框架足以有效支持其日常运营,而有35%的公司认为监管方法清晰且具有可预测性。然而,挑战依然存在,主要体现在金融监管机构的专业知识与能力有待提升、不同监管机构之间的协调性不足,以及许可和注册流程的复杂性等方面,这些仍是行业需要共同面对并努力解决的问题。

在技术创新方面,金融科技行业的技术应用进程正持续加速,尤其以人工智能(AI)的普及最为显著。高达80%的受访金融科技公司表示,他们正在多个核心业务领域积极部署和实施AI技术。其中,客户服务和流程自动化是AI应用最集中的主要方向,有91%的公司已经实施或计划在短期内引入AI解决方案。人工智能的广泛采纳,正对金融科技公司的整体绩效产生着深远的积极影响:客户体验满意度提升了83%,运营成本降低了75%,而盈利能力也实现了75%的显著增长,充分彰显了AI在推动行业发展中的核心驱动力。

展望未来,在这样一个持续演进和变革的行业环境中,金融科技公司普遍认为人工智能(AI)、区域互操作性、开放银行以及开放金融将是未来五年内最关键、最具战略意义的议题。将这些洞察与报告的整体发现相结合,我们可以清晰地看到,整个行业的战略重心正聚焦于实现可持续增长、拓展跨境业务覆盖,以及与传统金融基础设施进行更深层次的融合与协作。这预示着金融科技的未来发展方向,可能已不再仅仅是单纯的颠覆者角色,而是正逐步转向成为数字金融服务领域内更广泛、更深入的协作转型推动者。