69页最新报告丨AI Agent 圣经:智能体的终极指南

AI Agent 正在定义下一轮科技创新浪潮。几乎所有大型科技公司以及快速崛起的创业公司,都在积极布局Agent产品,这些系统正针对企业级场景落地,从金融服务到制造业,全面渗透各行各业。

企业普遍面临一个无法回避的问题:哪种 AI Agent 战略,能决定谁将成为下一代的市场领袖,谁会被时代甩在身后?

随着基于LLM的智能系统重塑企业的运营方式、组织结构与扩张路径,“构建并部署自己的Agent”已成为企业数字化转型的新命题与新压力。

基于此现状,CBINSIGHTS最近发布了一份《AI Agent Bible》报告,系统梳理了AI Agent的发展前景与未来趋势,提出了面向2026年的六大关键预测,并绘制出完整的生态版图,涵盖最值得关注的创业公司、基础设施提供商以及快速崛起的营收增长型企业。同时,报告深入解析了市场格局与技术栈的演进,包括AI Agent的市场图谱、技术堆栈与收入竞争态势,并通过企业级应用的视角,展示了智能体在大规模环境下如何重塑代码生产、客户服务与后台运营的方式。

报告目录如下:

部分精华观点:

-

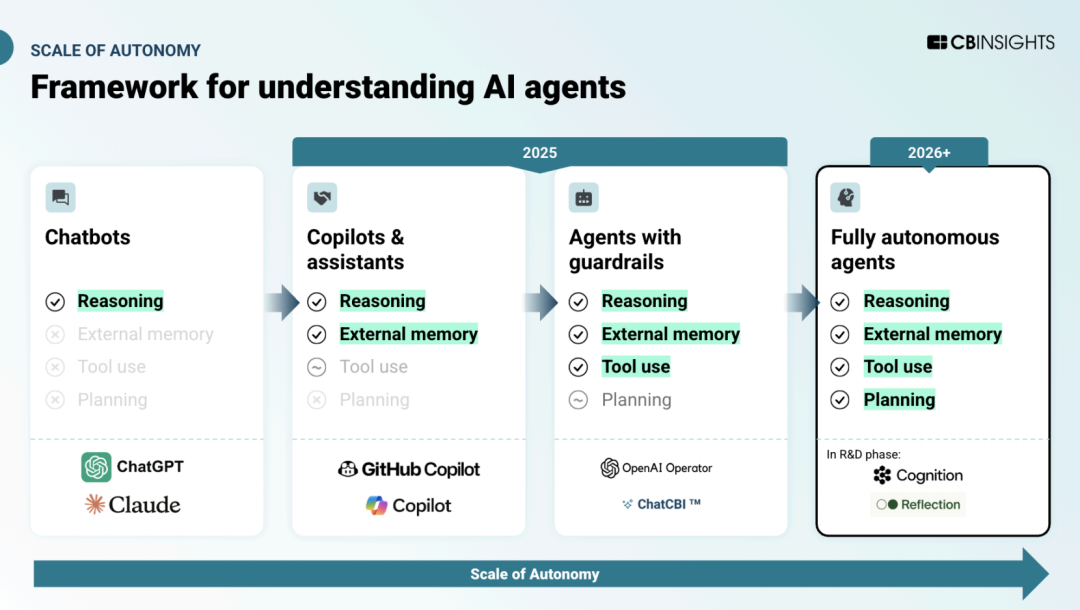

2025 之后:走向完全自主的 Agent

AI Agent 是一种基于LLM的系统,能够代表用户自主执行任务。它具备推理、规划、记忆和交互能力,可以与外部工具或其他Agent协作完成复杂目标。当下,大多数Agent仍在受控环境中运行,依托结构化的工作流和严格的“护栏”机制,在特定范围内实现任务执行,同时保留一定的自主决策空间。

随着基础模型能力的不断提升,Agent的自主性正在逐步增强。

未来的Agent将在更少人工干预的情况下独立运行,具备更高层次的决策力、适应性与任务执行能力。展望2026年,市场将看到超越传统Copilot或聊天机器人形态的新型Agent形式,它们将重新定义“智能体”的边界。

这种趋势的早期迹象已经出现,例如“AI原生”工作空间(从底层架构开始就围绕AI能力构建的工具与平台,而非在传统产品之上简单叠加AI功能),以及基于网页浏览的智能交互界面和以语音为核心驱动的应用形态。

-

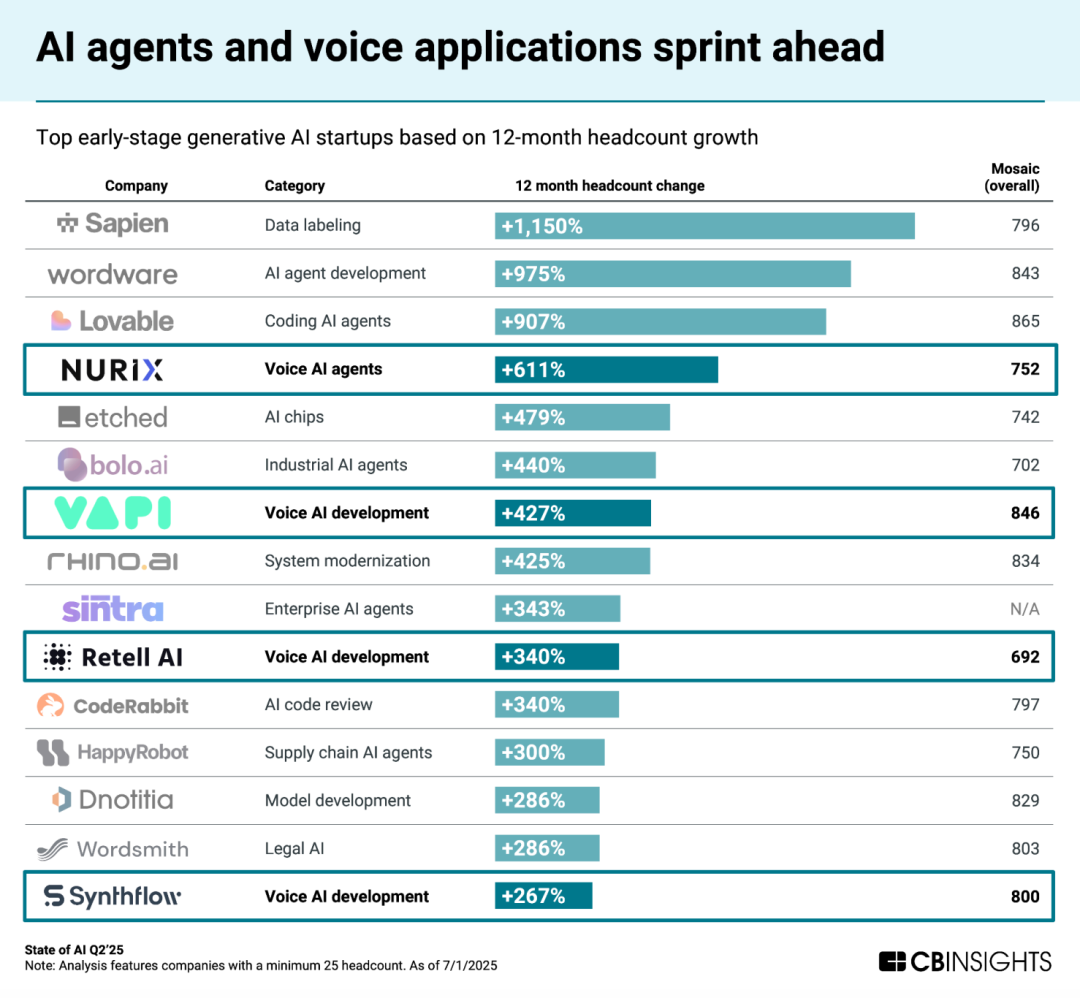

语音 AI 加速崛起

在众多初创公司中,员工增长最快的一批正集中于AI Agent相关应用,尤其是在语音AI领域。

越来越多的公司正为一种全新的交互未来做准备——人类与AI的沟通将不再依赖文字界面,而是通过自然语言对话完成。

对于Agentic AI的发展而言,这一趋势意义重大。无论是在客户服务、销售,还是IT支持等场景中,语音Agent都在突破原本的边界,能够在无需人工介入的情况下,处理更复杂、更具上下文理解力的对话任务。

-

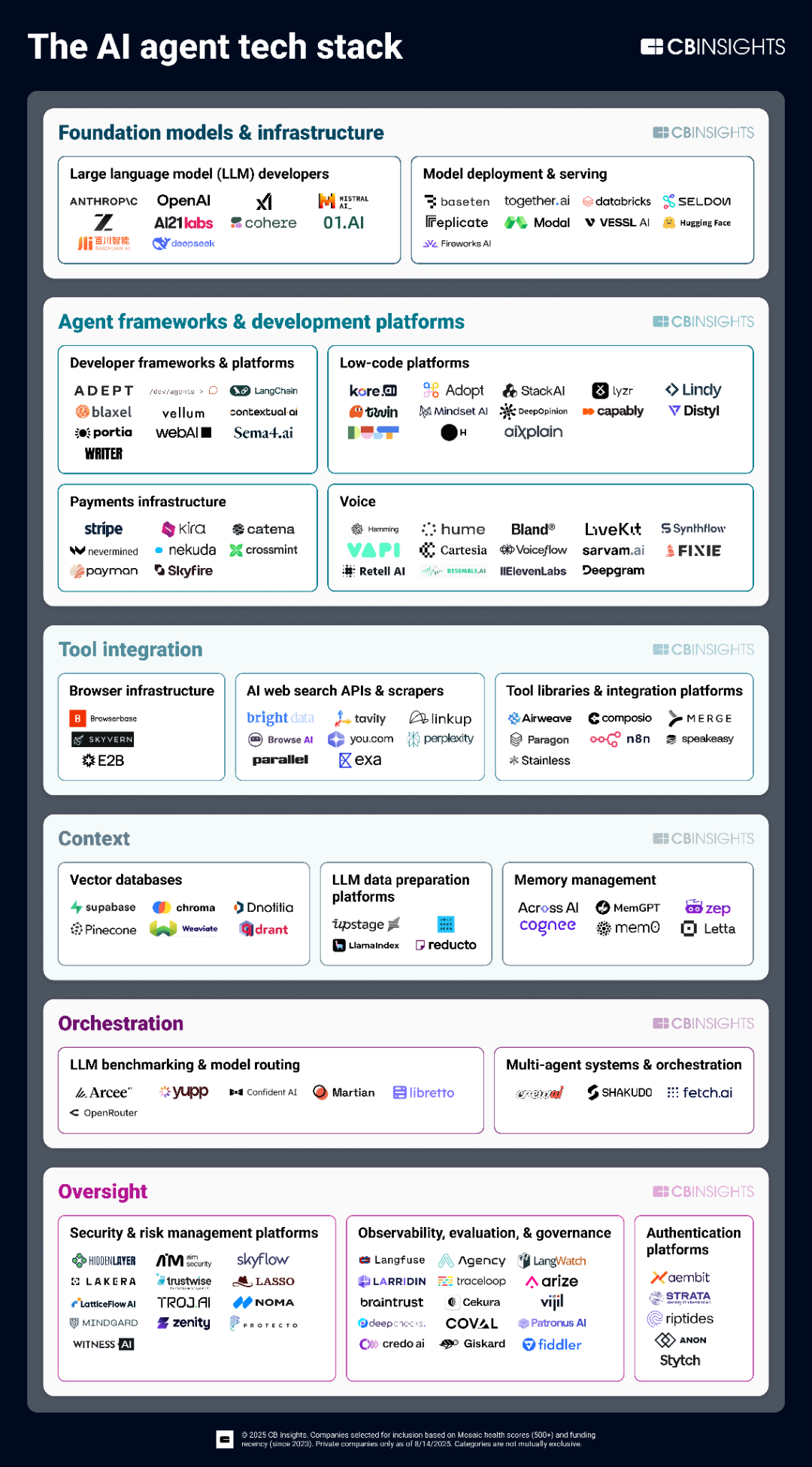

支付、语音与安全,成为下一阶段的三大关键赛道

语音 AI:下一轮 AI Agent 竞争的主战场。语音AI平台2025年迄今累计融资近4亿美元,正成为最具爆发力的细分领域。语音被视为AI交互的基础构件,大型科技公司亦在积极布局。Meta在2025年完成自2022年以来的首次收购,接连收购音频与语音AI领域的PlayAI与WaveForms AI,进一步强化其在多模态Agent技术上的地位。

AI Agent 安全:快速增长的新焦点。随着Agent系统的大规模部署,其带来的数据暴露与攻击面风险激增,催生了专注于Agent安全防护的初创企业。领先企业正与大型科技公司及网络安全巨头深度合作;例如,身份认证巨头Okta与安全厂商Palo Alto Networks均已将Agent安全纳入核心产品体系。

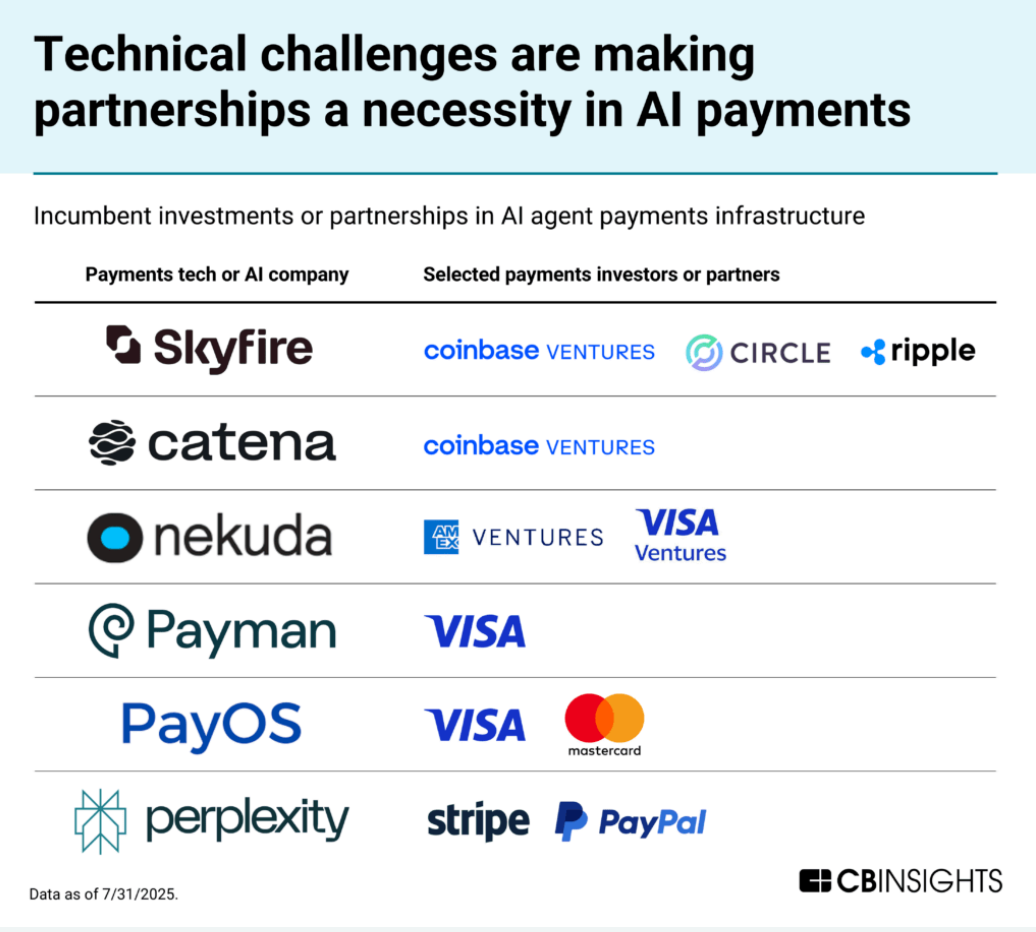

AI Agent 支付:由传统金融巨头推动的新兴基础设施。支付基础设施是AI Agent技术栈中最具挑战的新领域之一。由于技术与监管门槛极高,这一领域的创新难度大,但潜力巨大。主流支付网络和加密金融机构已开始入局:Coinbase投资了Skyfire与Catena,Visa入股Payman,美国运通(Amex)参与了Nekuda的种子轮融资;此外,Crossmint与PayOS等公司也分别与Visa、Mastercard建立了合作关系。

总体来看,语音、支付与安全构成了AI Agent技术栈的三大增长引擎——它们共同揭示了智能体生态从“能力提升”走向“系统落地”的关键转折点。

-

代码类智能体领跑商业化进程

软件开发类Agent继续在营收榜单中占据主导地位,共有6家上榜企业,其中包括领先者Anysphere的Cursor(年经常性收入ARR 5亿美元)与Replit(ARR 1.5亿美元)。

这一类别的企业展现出极高的资本效率——人均创收高达140万美元,几乎是其他类型Agent(人均59.4万美元)的两倍。从市场份额来看,代码类Agent已成为智能体领域最先实现规模化变现的赛道。

-

AI Agent 深入企业工作流(Y Combinator 2025 春)

软件开发类Agent从“写代码”走向“全流程开发助手”:本批次中共有11家创业公司聚焦于软件开发类Agent,2025年该赛道的融资总额已较2024年增长3倍。这些公司正从单纯的代码生成工具,演化为涵盖测试、质量保证(QA)、代码审查与调试的完整开发助手。

超过一半的公司专注于通过浏览器测试Agent与自动化审查系统来降低“vibe coding”(即依赖直觉与上下文生成代码)的风险,以解决企业在可靠性方面的顾虑,推动智能体在软件工程中的更广泛落地。

网页浏览类Agent从通用工具走向垂直专业化:Y Combinator已投资了现有网页浏览Agent市场中超过50%的公司。这些初创企业正从通用型浏览助手转向更具针对性的应用场景,如遗留系统集成、软件测试与质量保障。

这种专业化趋势使浏览类Agent能够访问更具上下文关联的数据源,从而提升决策质量与自主性,超越传统的通用型模型能力。

高监管行业成为垂直Agent的新战场:医疗与金融服务类公司占本批次Agentic AI初创企业的19%。其中,32%已进入实际部署阶段,另有45%仍处于验证或早期成长阶段。

除传统的客户服务外,这些创业公司正在解决行业特定的流程问题,如按揭处理、医疗运营与研究自动化。部分产品甚至开始具备自主研究与分析能力,预示着未来某些人类岗位可能被完全替代。

-

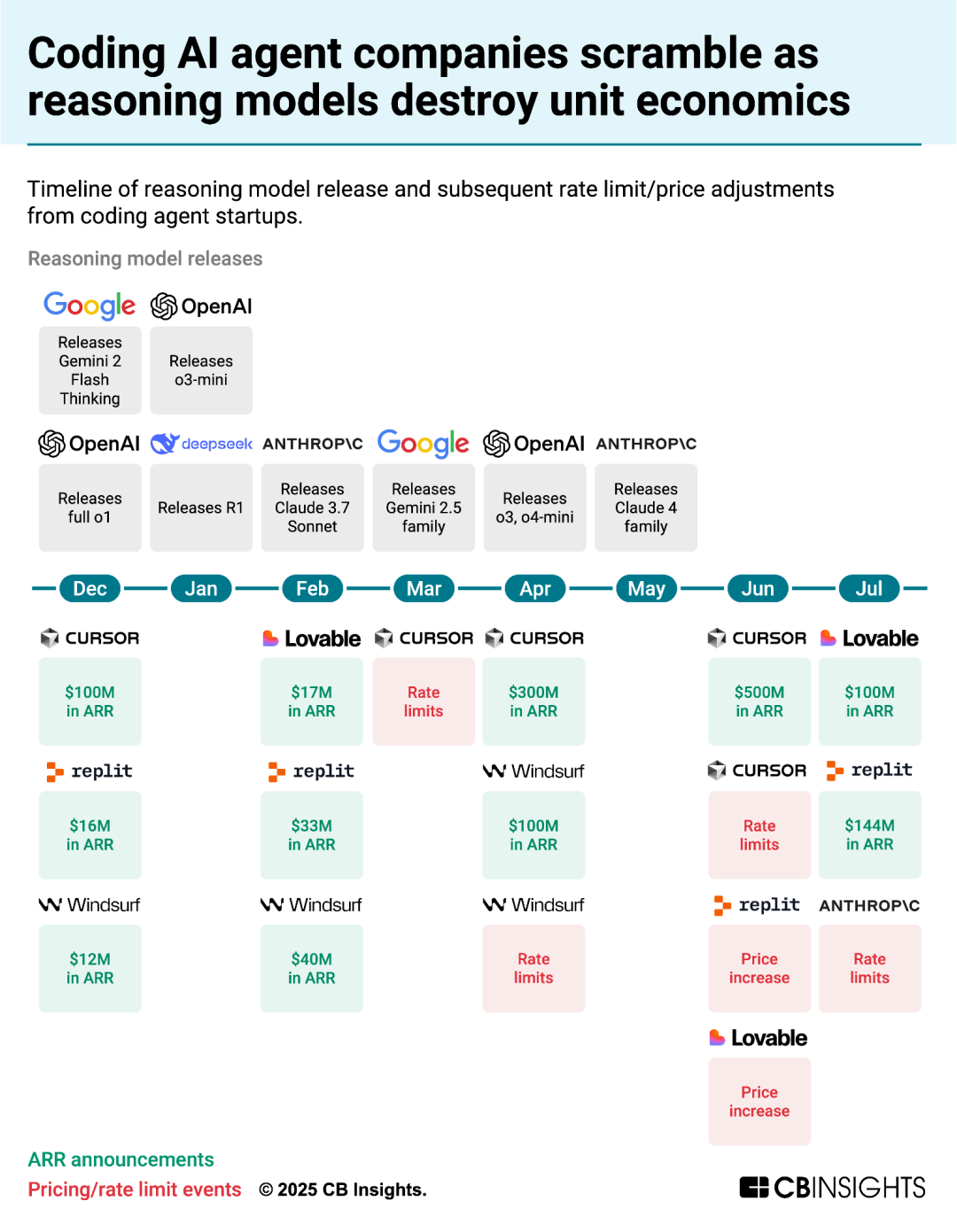

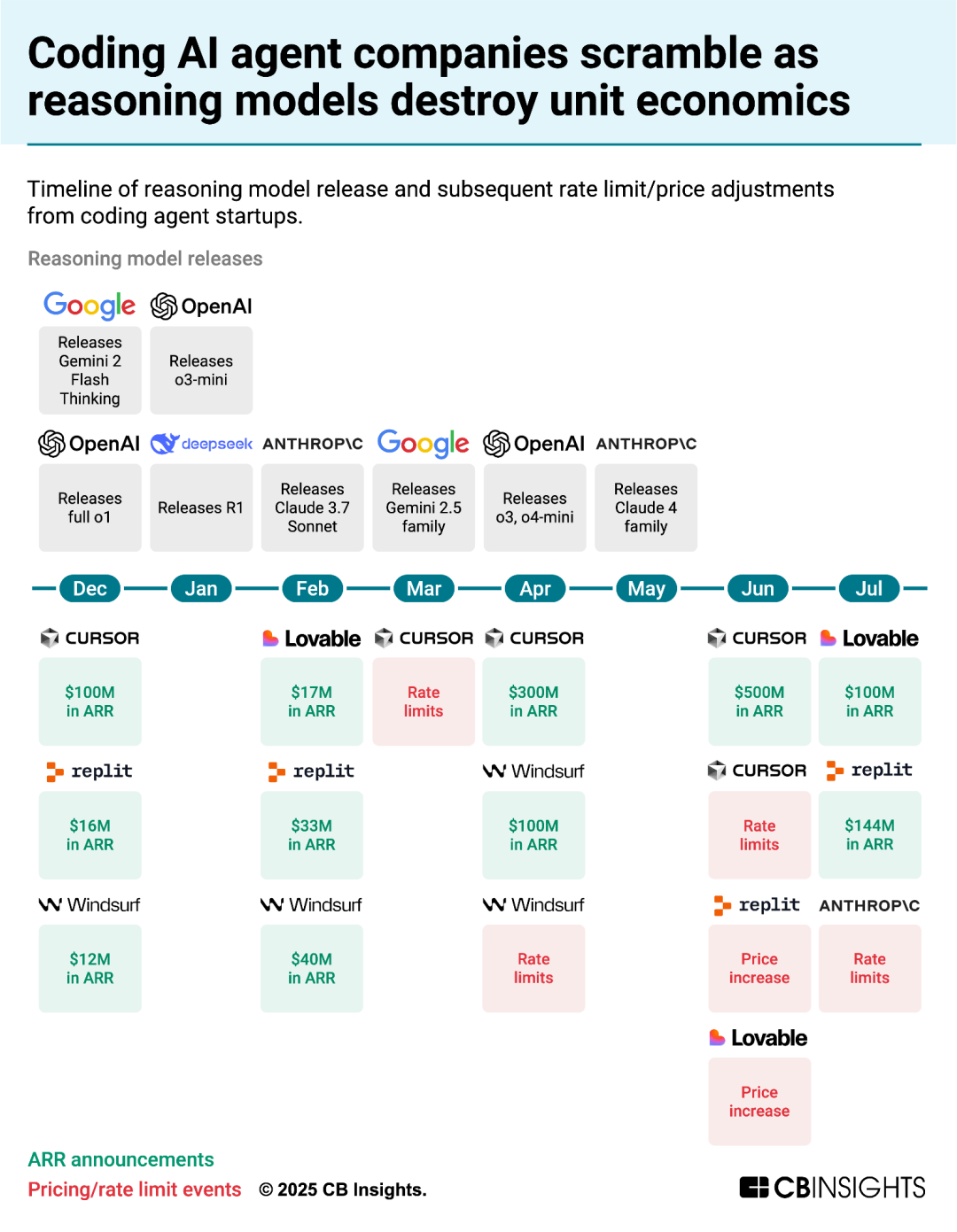

推理模型点燃 Vibe Coding 的爆发式增长

AI编码智能体与协同编程市场正在迅猛增长——2024年的营收规模已达约11亿美元,部分公司仅用6个月就跻身独角兽行列,速度是整个AI行业平均水平的4倍。

这股早期势头主要由Anthropic在2024年6月发布的Claude 3.5 Sonnet推动。该模型让开发者从“自动补全”迈向“部分任务委托”,模型能够稳定地调用工具、处理多文件编辑。

真正引发质变的,是推理模型(reasoning models)的出现。尤其是2025年2月发布的Claude 3.7 Sonnet reasoning模式,让所谓的Vibe Coding成为现实——开发者只需提出高层目标(例如“让这个组件自适应布局”或“为全局添加错误处理”),AI即可自主规划并执行多步实现过程。

这一能力直接引爆了赛道的增长:

- Anysphere的年度经常性收入(ARR)在短短6个月内从1亿美元增长至5亿美元;

- Replit的ARR从2024年底的1000万美元增至2025年7月的1.44亿美元;

- Lovable成为增长最快的软件初创公司之一,成立8个月即达成1亿美元ARR。

-

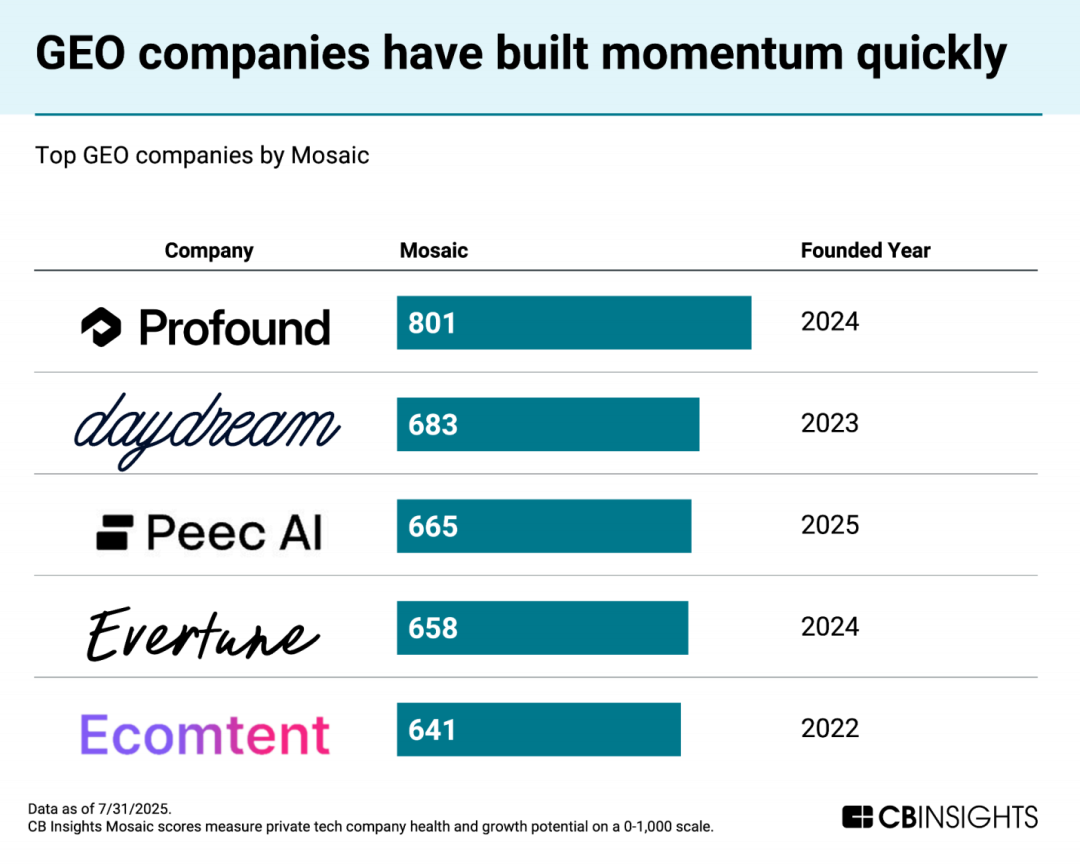

生成式引擎优化(GEO):数字曝光的新前沿

当ChatGPT、Claude、Google AI Overviews等AI平台逐渐成为用户进入电商和内容世界的入口时,一种全新的广告模式正在成形。Adobe报告显示,来自生成式AI平台的美国电商网站假期流量同比暴增1300%,且这一趋势仍在加速。随着OpenAI与Shopify合作测试原生结账功能,品牌如何在这些AI平台上建立和塑造自身的“可见度”,变得迫在眉睫。

-

智能体支付:从概念走向基础设施

要实现真正意义上的自主购物,最大的障碍之一在于如何让交易安全、实时地完成。一批新兴创业公司正正面攻克这一难题——它们正在构建AI原生支付轨道与数字钱包,让用户能够授权并设定AI智能体的消费额度与权限。

然而,解决“智能体支付”问题不仅仅是基础设施层面的挑战。它同样需要实现无缝认证、实时反欺诈机制,并最重要的是,赢得用户对AI智能体“安全代为交易”的信任。

这些挑战反而加速了金融科技巨头与初创公司的合作步伐。战略投资与生态共建正在铺设通向下一阶段Agentic Commerce(智能体商业)的底层道路。