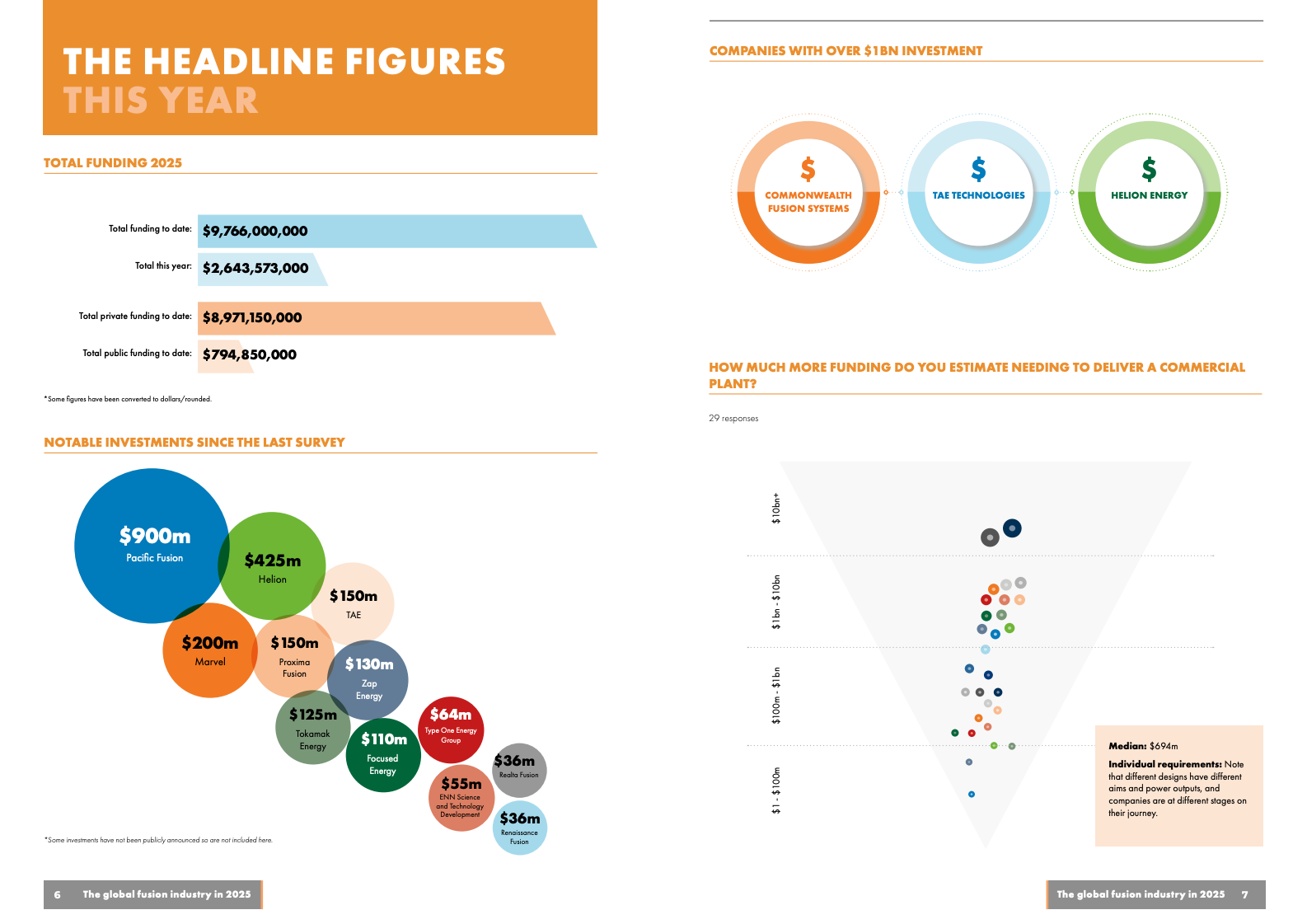

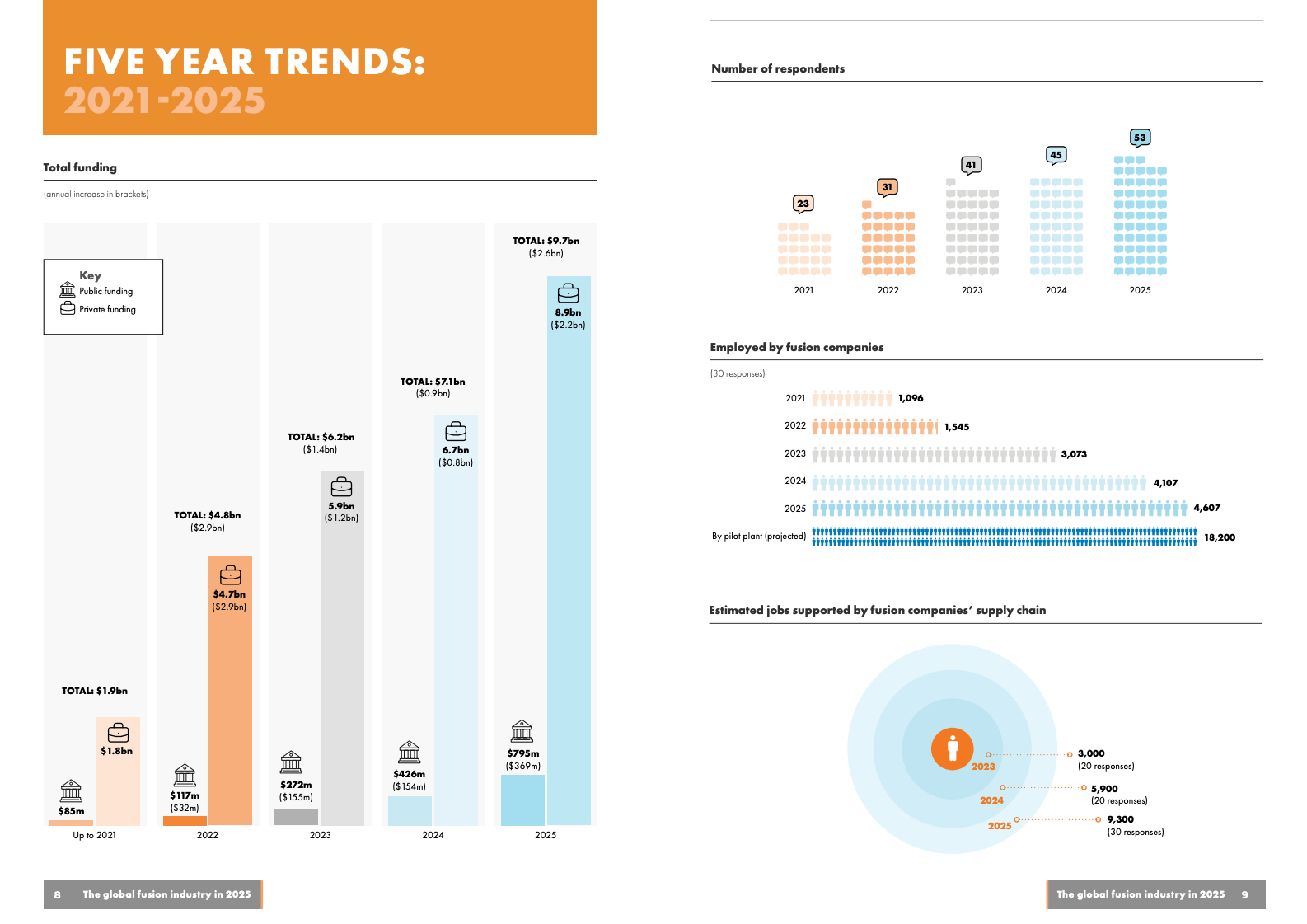

2025年,全球核聚变产业正站在一个前所未有的关键转折点上。根据融合产业协会最新发布的权威调查报告,全球范围内积极投身于核聚变技术研发的企业数量已激增至53家,相比2021年的23家,实现了超过一倍的惊人增长。更令人瞩目的是,核聚变领域的累计融资总额已突破97亿美元大关,仅在2025年一年内,新增融资就高达26.4亿美元,创下了该行业的历史最高纪录。在这庞大的资金洪流中,私有资本占据了主导地位,贡献了89.7亿美元,而公共资金也达到了7.95亿美元,实现了同比84%的显著增长。即便全球科技投资大环境日趋紧张,这种爆发式的增长态势仍旧清晰地展现了投资者对核聚变技术未来前景的坚定信心,预示着一个清洁能源新时代的加速到来。

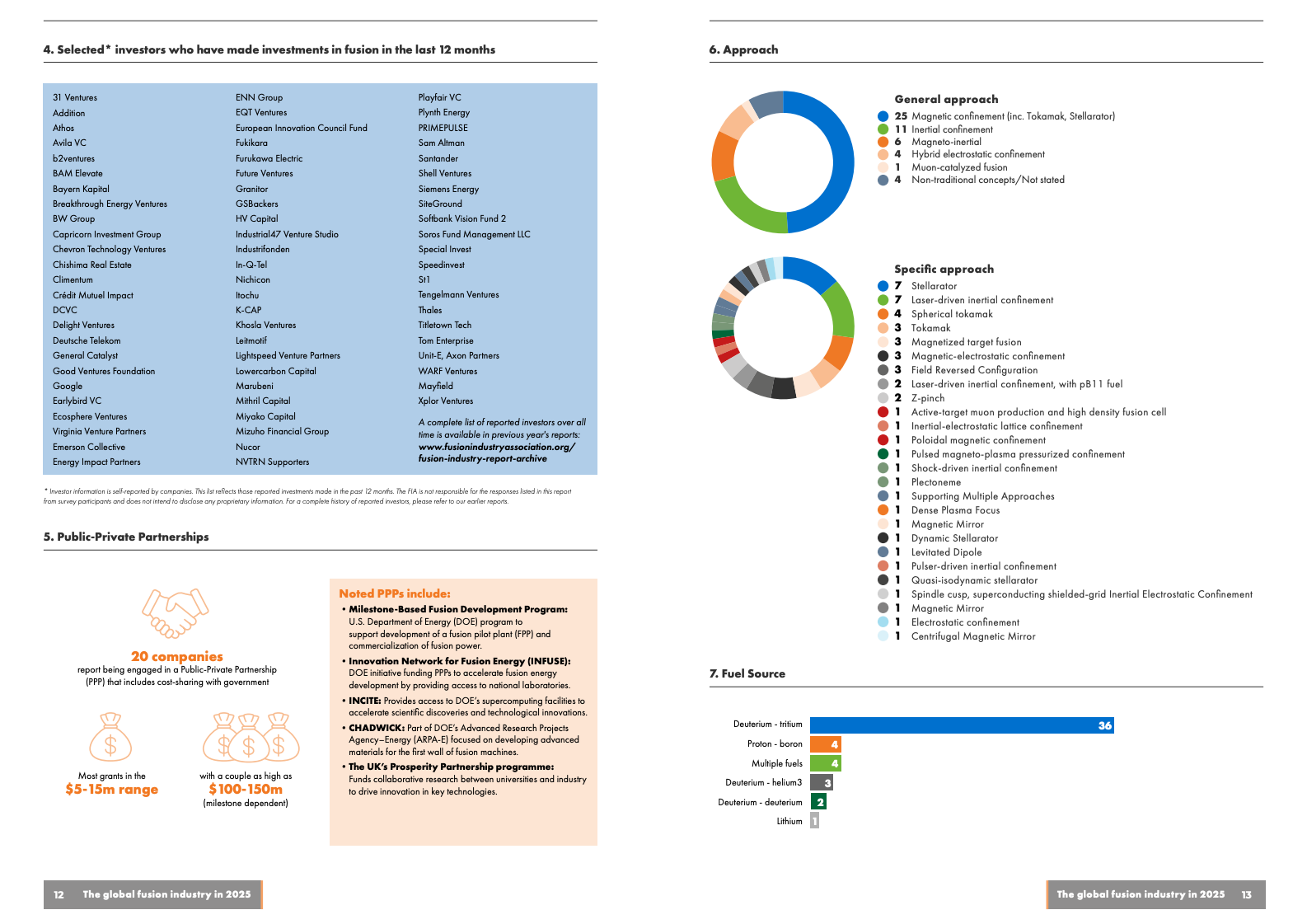

核聚变领域的融资趋势呈现出持续向好的强劲势头。在过去的五年间,总融资额从2021年的19亿美元飙升至如今的97亿美元,年均复合增长率(CAGR)令人振奋地超过了50%。2025年的投资亮点频现,其中备受瞩目的包括太平洋融合(Pacific Fusion)获得了9亿美元的巨额注资,Helion公司也成功募得4.25亿美元,而Marvel公司更是吸引了高达9亿美元的投资,这些重大投资无疑为行业注入了强大的发展动能。与此同时,公共-私人伙伴关系也在不断深化,包括美国能源部的INFUSE计划,以及日本、德国和中国等多个国家政府都对核聚变研究给予了前所未有的支持。据调查统计,目前已有31家公司积极参与到成本分担的公私合作项目中,这些项目大多以500万至1500万美元的资助规模展开。这种合作模式不仅有效缓解了私营企业的资金压力,更通过共享资源和风险,极大地加速了关键技术的验证与商业化进程。

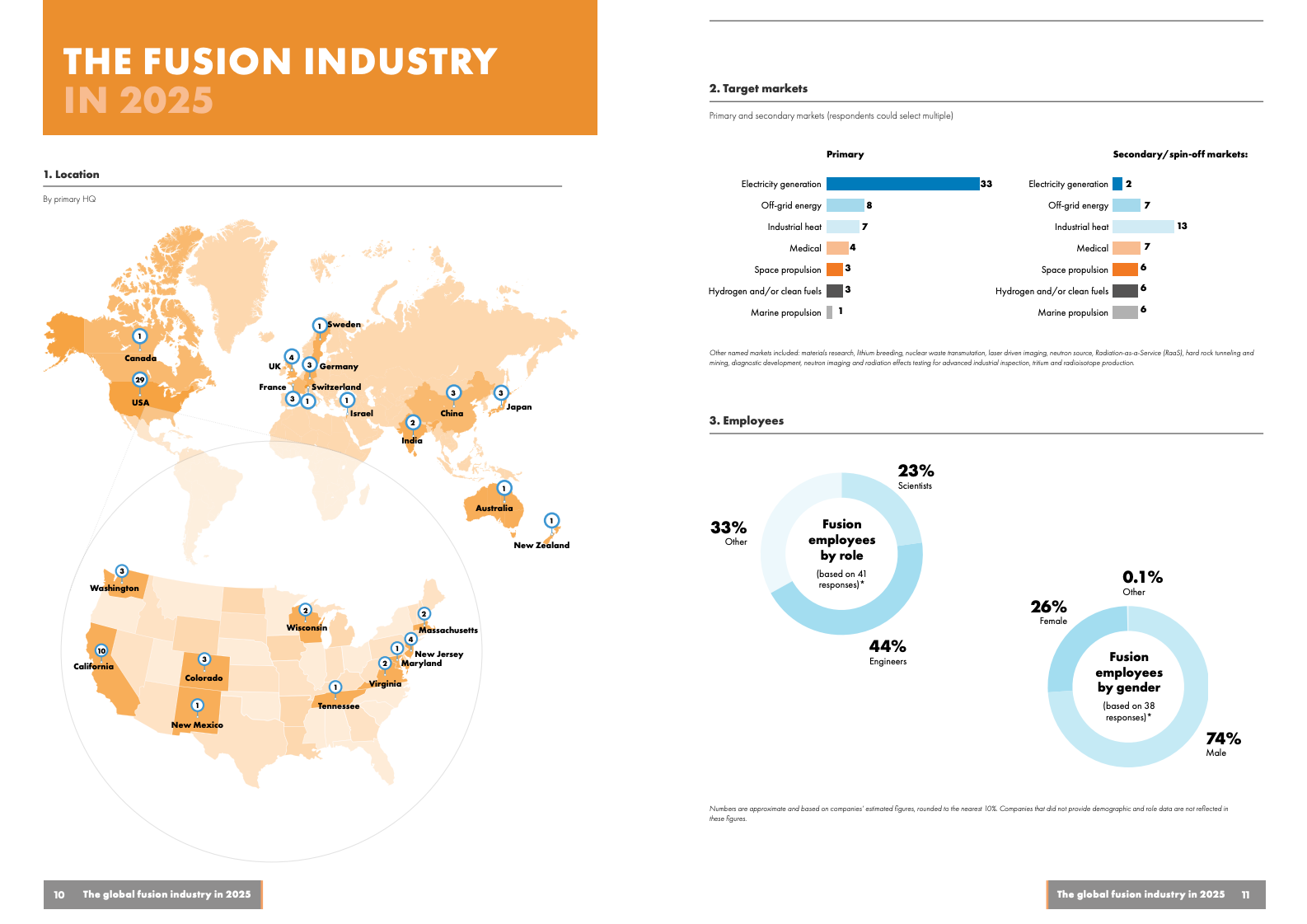

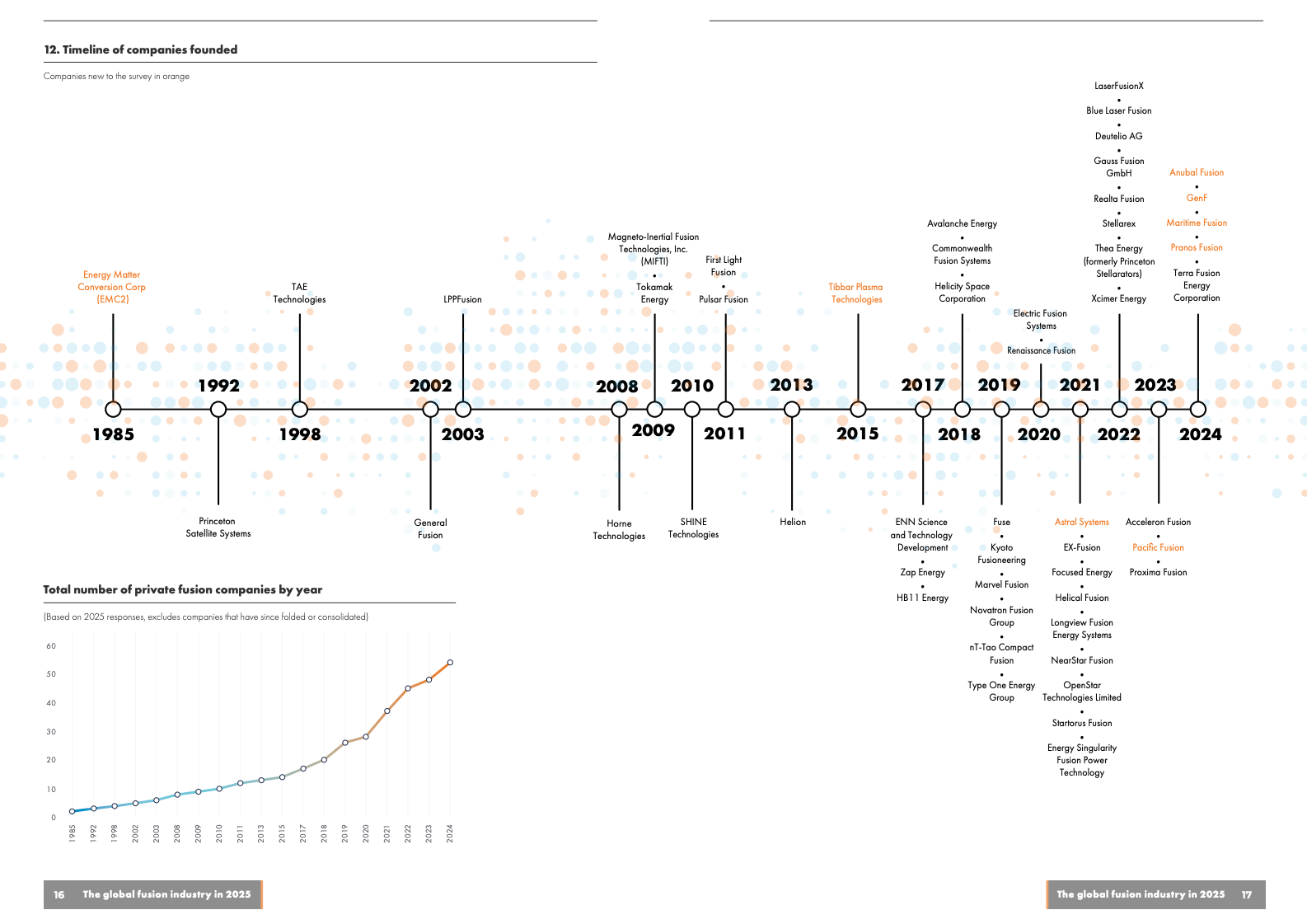

伴随着产业的蓬勃发展,核聚变领域的企业规模与劳动力扩张也呈现出惊人的速度。在接受调查的53家公司中,直接雇员总数已达到4607人,相比2021年翻了两番,增长了四倍之多,充分展现了行业的旺盛生命力。此外,核聚变产业在供应链环节也创造了约9300个工作岗位。据预测,未来核聚变试点工厂的建设将需要高达1.82万名专业人员。这些公司的总部遍布全球12个以上国家和地区,横跨北美、欧洲、亚洲和澳洲大陆,形成了全球化的研发布局。在员工构成方面,科学家占比23%,工程师占比44%,其他各类专业人才占比33%,这种多元化的专业结构为技术创新提供了坚实基础。尽管性别分布仍存在差距,男性占74%,女性占26%,但总体而言,大量多元化人才的不断涌入,正在强力推动核聚变技术从实验室原型阶段向大规模工程制造的转型。值得一提的是,本年度有8家新公司进入这一赛道,进一步彰显了核聚变创新市场的无限活力与巨大潜力。

在技术发展路线上,全球核聚变产业呈现出令人鼓舞的多样化格局,各大公司正积极探索多种实现聚变反应的途径。目前,磁约束方法依然占据主导地位,共有25家公司采用此技术路线,其中包括7家专注于先进的星形仪(Stellarator)设计,以及3家致力于球形托卡马克(Spherical Tokamak)的研究。此外,惯性约束(Inertial Confinement)技术吸引了11家公司,而磁惯性(Magneto-Inertial)方法也获得了6家公司的青睐。在燃料选择上,氘-氚(Deuterium-Tritium)混合燃料因其相对较低的点火门槛,成为主流选择,有36家公司将其作为主要燃料。能量捕获方面,多数方案采用先进的锂中子毯(Lithium Neutron Blanket)或液体金属热交换器(Liquid Metal Heat Exchanger)来高效地从聚变反应中提取能量。市场应用目标明确且广泛,首选是大规模发电,其次是为偏远地区提供离网能源解决方案和满足工业生产所需的高温热能。此外,核聚变技术还在探索次级市场,例如在医疗领域提供新型放射性同位素,为太空推进系统提供强大动力,以及高效生产清洁的氢燃料。员工角色数据显示,研发人员占据了显著比例,这确保了核聚变领域能够同时在多个技术路径上齐头并进,加速整体突破。

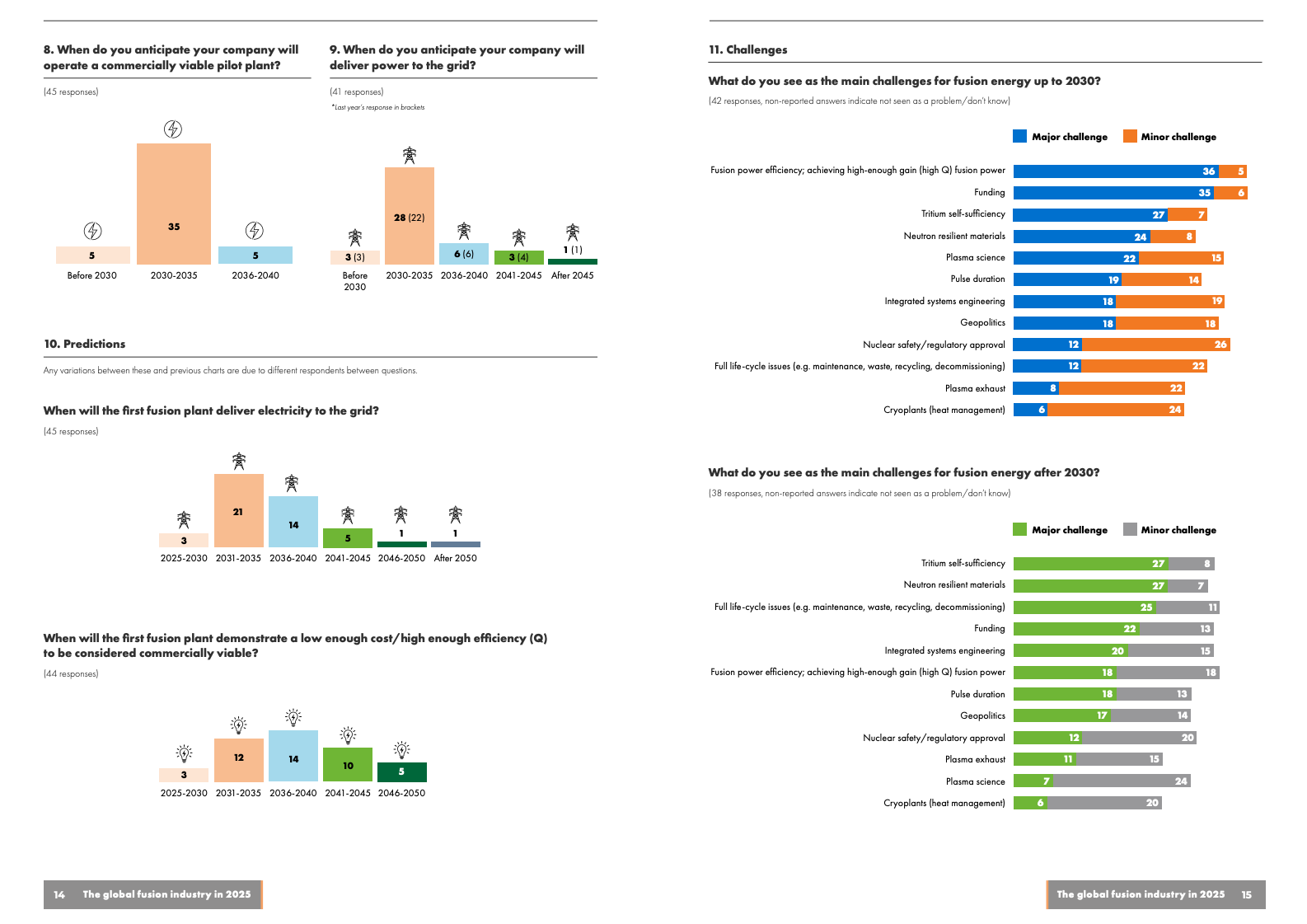

核聚变产业的商业化进程正以超乎预期的速度向前推进。在具有里程碑意义的进展中,Helion公司已于2023年与科技巨头微软签订了开创性的电力购买协议(PPA),计划于2028年开始为其提供稳定的聚变电力。紧随其后,联邦融合系统(Commonwealth Fusion Systems)也在2025年宣布与谷歌建立战略合作伙伴关系,共同探索聚变能源的商业应用。在选址布局方面,Type One Energy公司正与历史悠久的田纳西河谷管理局(Tennessee Valley Authority)携手合作,积极推进聚变发电厂的建设,而联邦系统则在弗吉尼亚州选定并开发其重要的试验站点。从地理分布来看,英国的牛津集群依然保持着其在全球核聚变研发领域的领先地位,而美国的太平洋西北地区和加利福尼亚州也正迅速崛起,成为新兴的创新高地。展望未来,行业预测在2030年至2035年期间,将有多达35家公司开始运营商业试点项目,其中28家有望实现并网发电,将聚变能源输送到千家万户。更有乐观的行业专家预计,全球首座商业化核聚变电站有望在2031年至2040年间正式投入运营,这标志着人类距离无限清洁能源的梦想又近了一步。

尽管核聚变产业取得了显著的进步,但前进的道路上挑战依然存在。在2030年前,行业面临的主要障碍集中在三个核心方面:首先是如何实现高Q值增益(即聚变反应产生的能量远大于输入能量),这是商业化发电的关键;其次是持续的资金获取,以支撑高昂的研发和建设成本;第三则是关键燃料氚的自给自足问题。调查显示,有多达27家公司将氚的稳定供应视为一个重大挑战,而24家公司则对中子耐性材料的研发和应用表示担忧,因为高能中子会对反应堆材料造成严重损害。此外,工程难题还包括如何实现长时间的聚变脉冲持续性,以及如何有效集成和优化复杂的系统。进入2030年后,核聚变电站的生命周期管理问题将变得更为突出,例如聚变废物的回收处理和电站的退役方案等。据估算,整个行业还需要高达770亿美元的额外投资才能完全实现其潜力,其中一家中位数公司建造首个商业化聚变工厂预计就需要7亿美元。然而,令人鼓舞的是,全球范围内日益增长的政策支持以及逐渐成熟的供应链体系,正在逐步化解这些技术和资金瓶颈,为核聚变技术的最终成功铺平道路。

展望未来,核聚变产业的图景正从单纯的科学实验研究,加速演变为一场全球性的工业革命运动。过去五年的详实数据有力地证明了这一点:无论是投资融资规模、全球就业机会的创造,还是战略伙伴关系的深度拓展,都呈现出同步且强劲的增长态势。这清晰地预示着,核聚变能源的商业化窗口正以前所未有的速度在2030年代全面开启。可以预见,未来多元化的资金投入和日益紧密的公私合作模式,将成为驱动核聚变技术实现关键突破的核心动力。一旦成功,核聚变将有望为人类提供取之不尽、用之不竭的清洁能源,不仅能有效助力全球实现碳中和的宏伟目标,更能彻底重塑全球能源格局,开启一个可持续发展的全新时代。