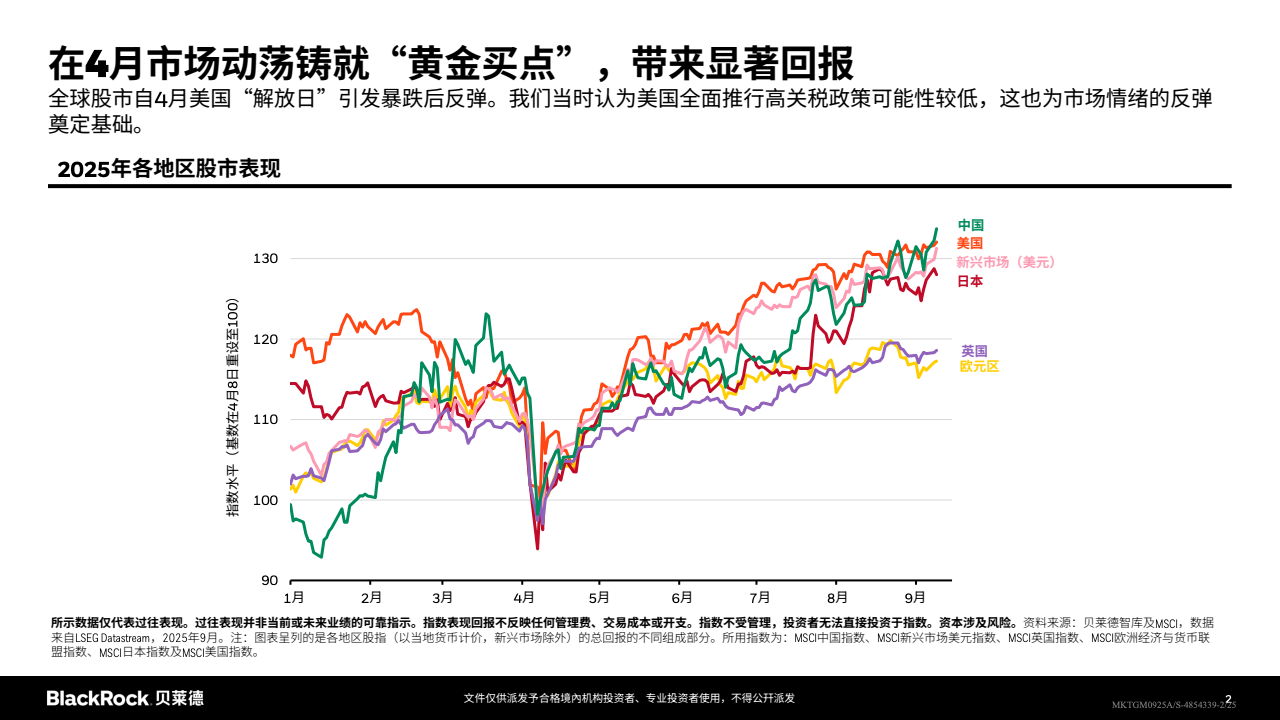

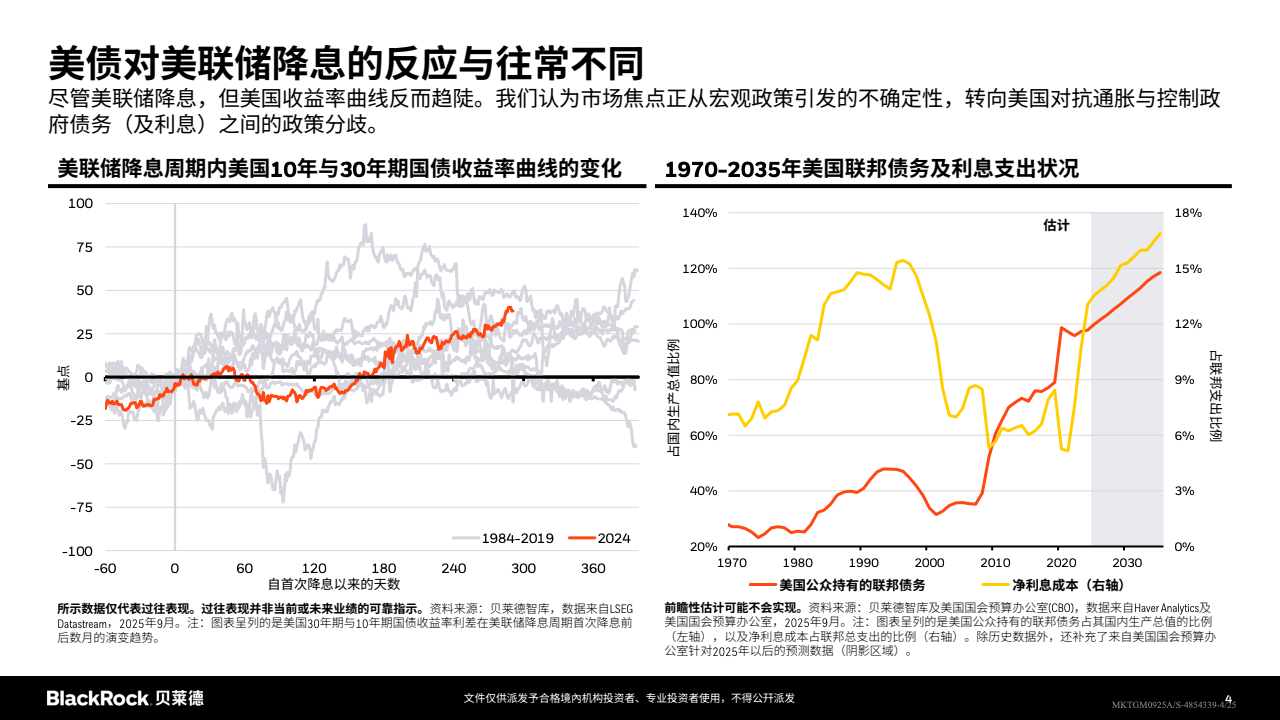

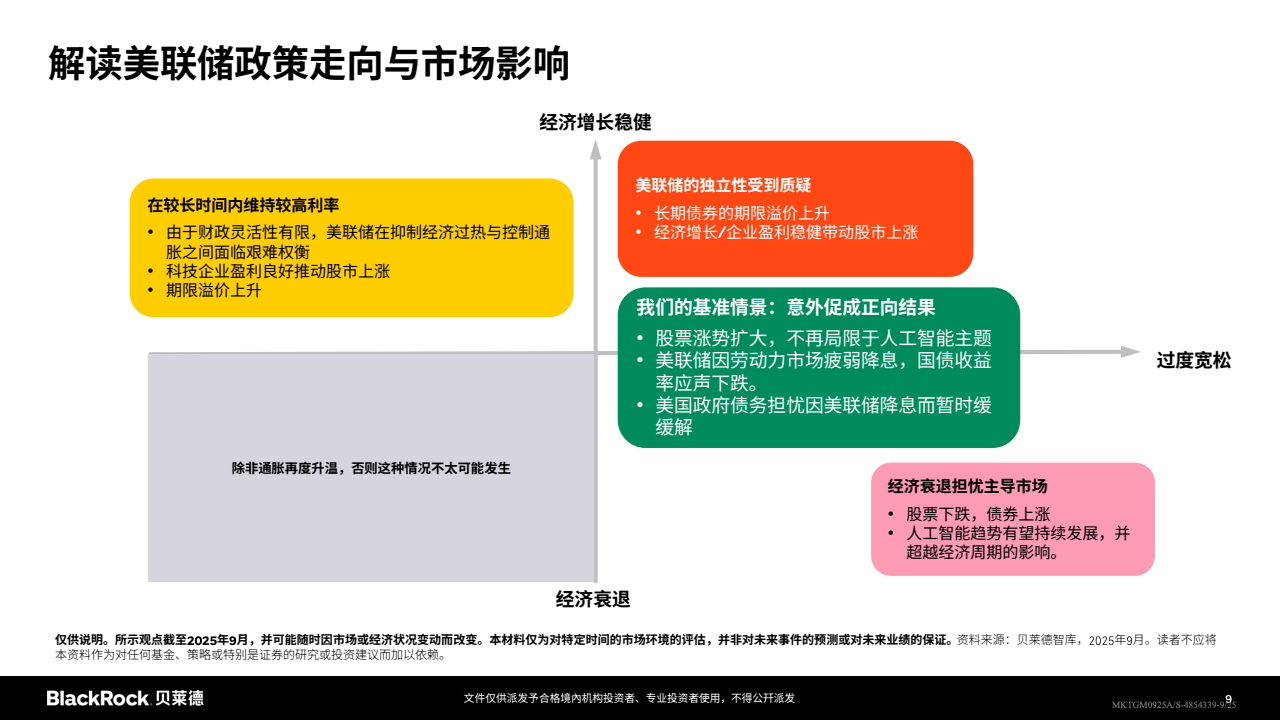

在全球金融市场经历4月“解放日”这一重大冲击事件后,全球股市展现出显著的反弹势头。在这场反弹中,美国市场凭借其在人工智能(AI)领域的强劲盈利能力和持续创新,持续在全球范围内保持领先地位。与此同时,欧洲和日本等发达经济体的股市表现,则更多地受到了估值修复的驱动,而非单纯的盈利增长。然而,新兴市场和中国市场则呈现出日益加剧的分化态势,不同区域和板块之间的表现差异显著。值得关注的是,发达经济体正面临长期债务累积与利率持续上行的双重挑战,这种共振效应不仅推动了期限溢价的显著抬升,也对长期国债构成了强大的压制,导致英国、法国和日本等主要经济体的长期国债收益率飙升至多年来的新高,这标志着全球资产定价的锚点正在发生根本性位移。尽管美联储已经明确进入了降息周期,但令人意外的是,收益率曲线反而呈现出趋陡的态势,这表明市场关注的焦点已不再仅仅是单纯的政策利率路径,而是转向了更为复杂的“控制通胀”与“控制债务利息成本”之间的结构性权衡与艰难抉择。

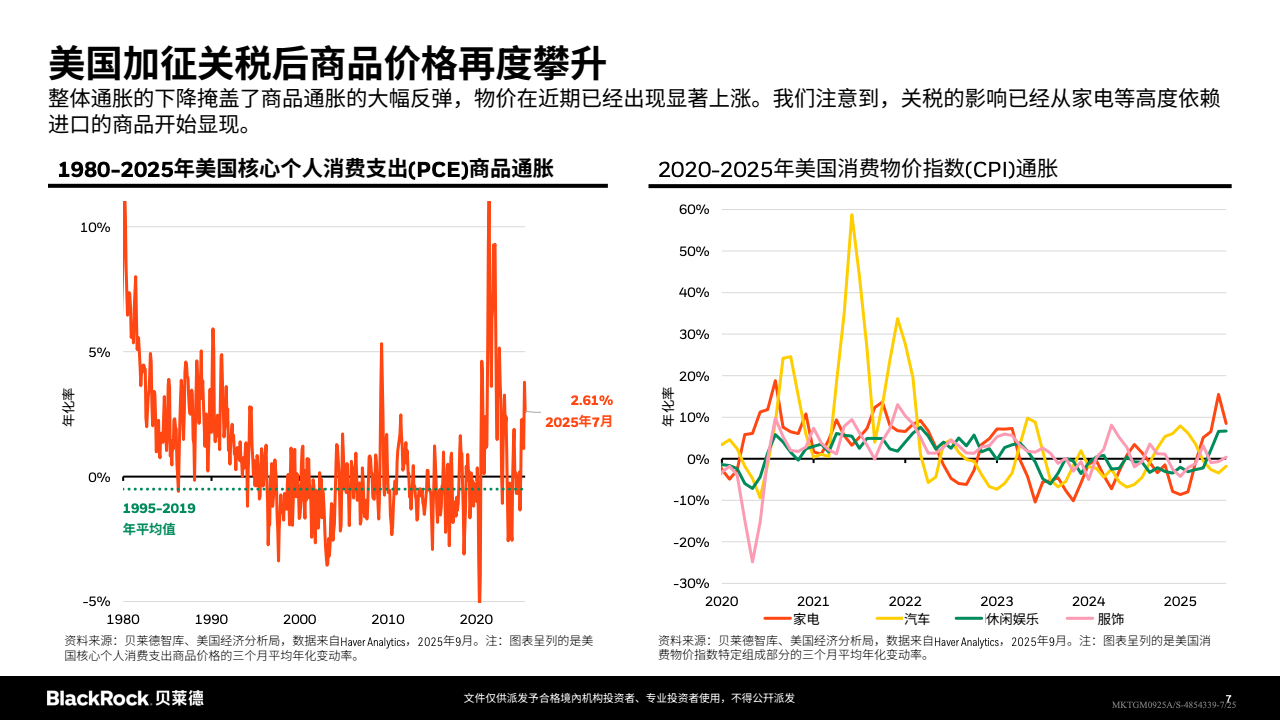

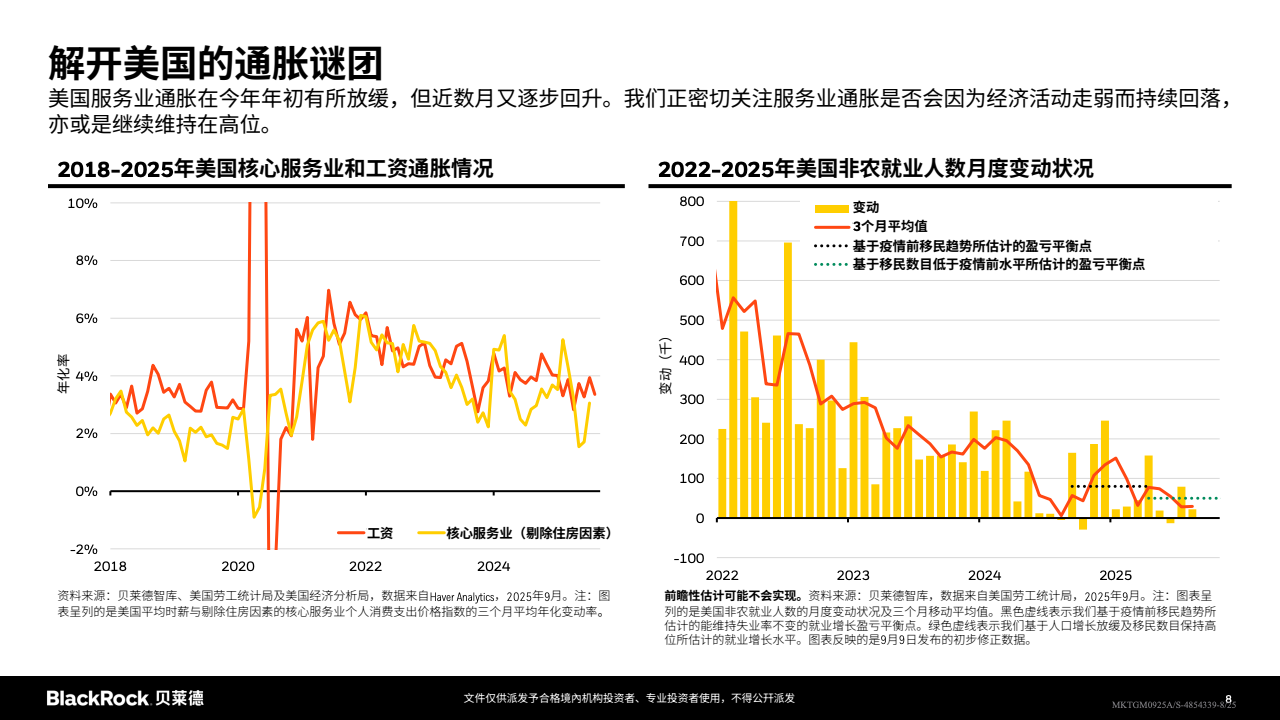

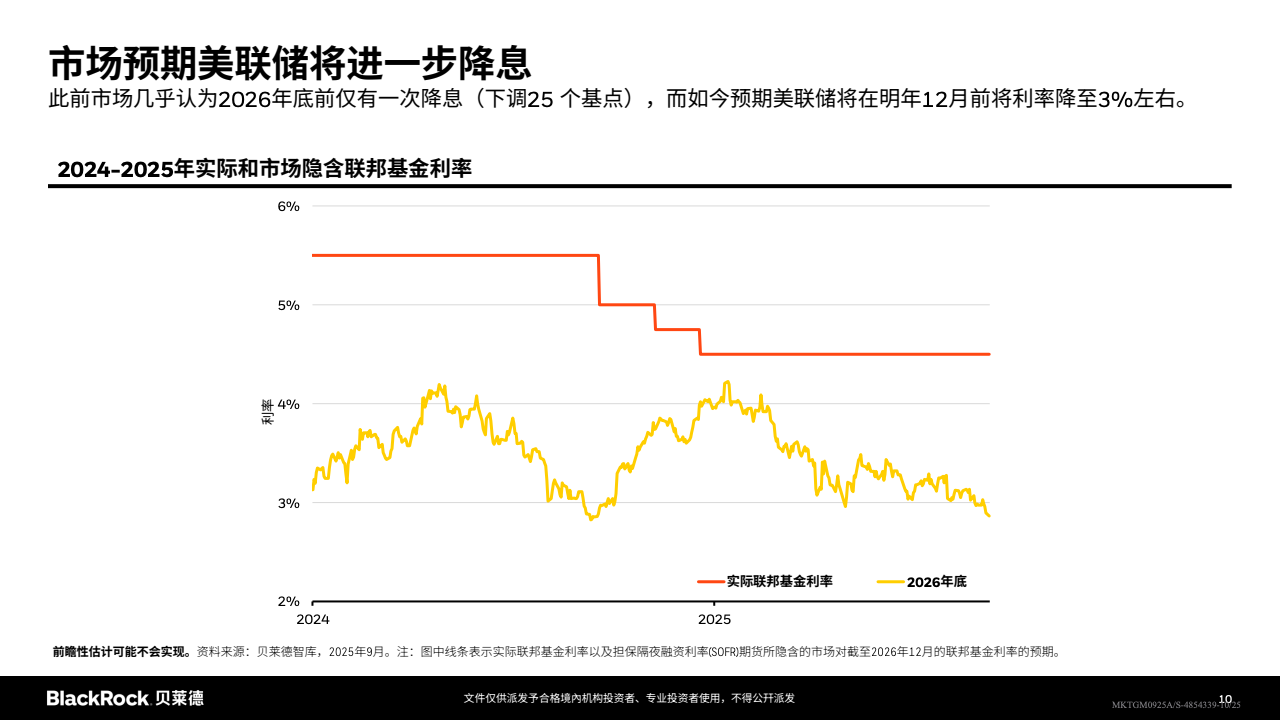

具体到美国市场,其通胀结构正在经历一个关键的再平衡过程:虽然整体通胀数据呈现回落趋势,但这掩盖了商品项价格的反弹,特别是在关税上调政策的推动下,家电、汽车等进口密集型商品的价格在过去三个月内以年化计算显著回升。与此同时,服务通胀预计将在年中再度抬头,工资增长与剔除住房成本的核心服务通胀之间的同步性正在加强,这暗示着劳动力市场的进一步放缓已成为美联储实现利率持续下行的必要前提。面对这些经济数据,市场对政策路径的前瞻性预期也进行了重新定价:此前市场普遍押注到2026年底美联储仅会降息一次,而现在,这一预期已转向更为积极的路径,即到2025年末联邦基金利率可能降至约3%的水平,这一重定价正在驱动名义长期利率和各类风险资产达到新的均衡状态。

深入探索

新一代信息技术

移动设备配件

人工智能服务

大数据导航

报告

数据分析软件

企业数据报告

信息安全服务

游戏开发工具

金融科技咨询

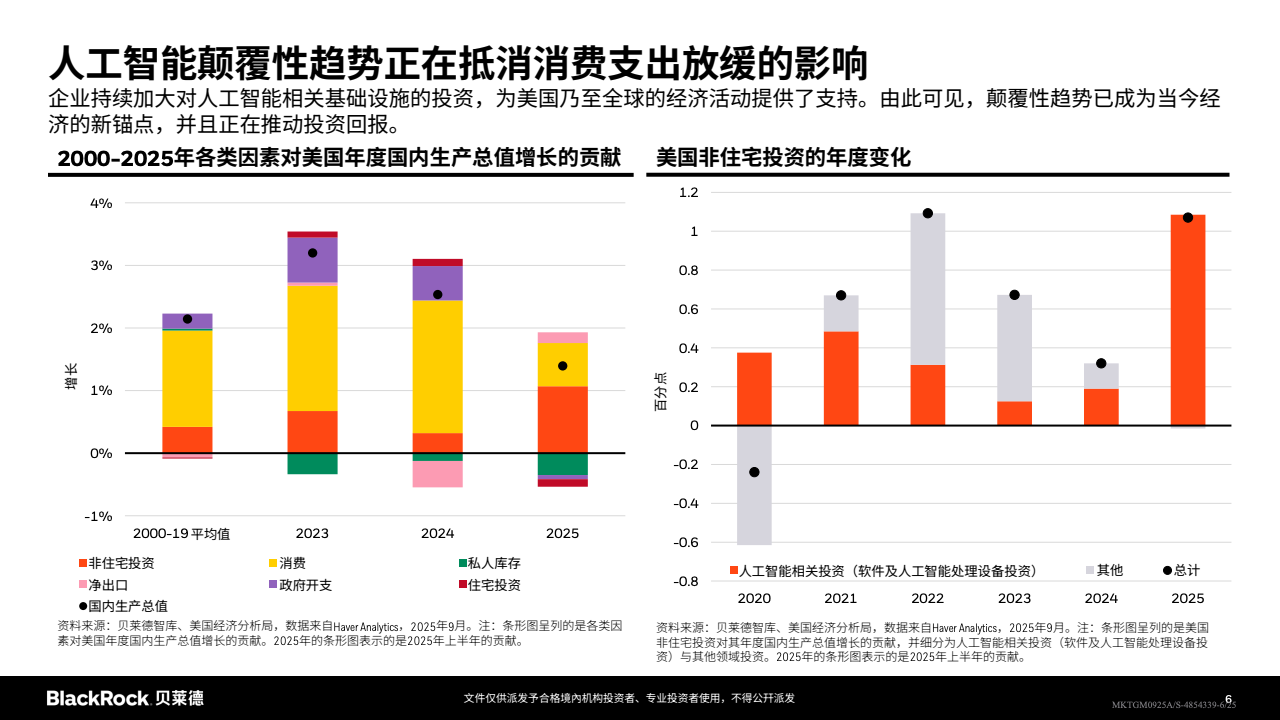

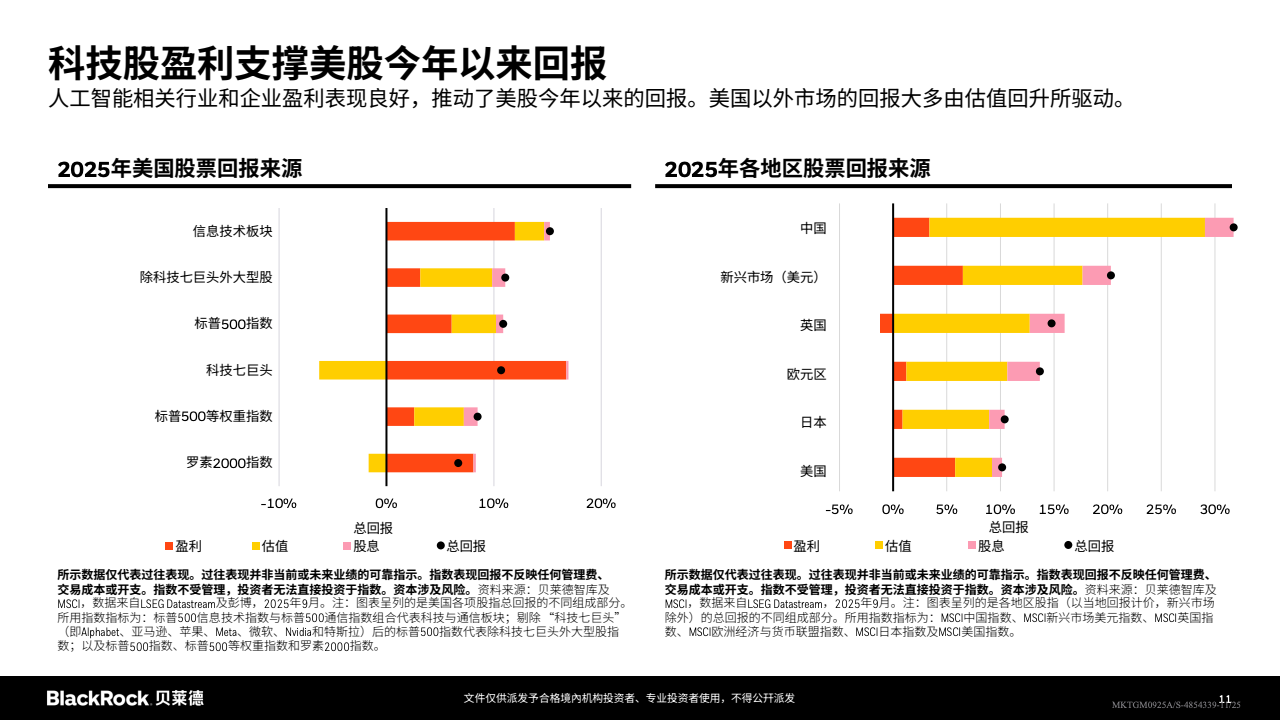

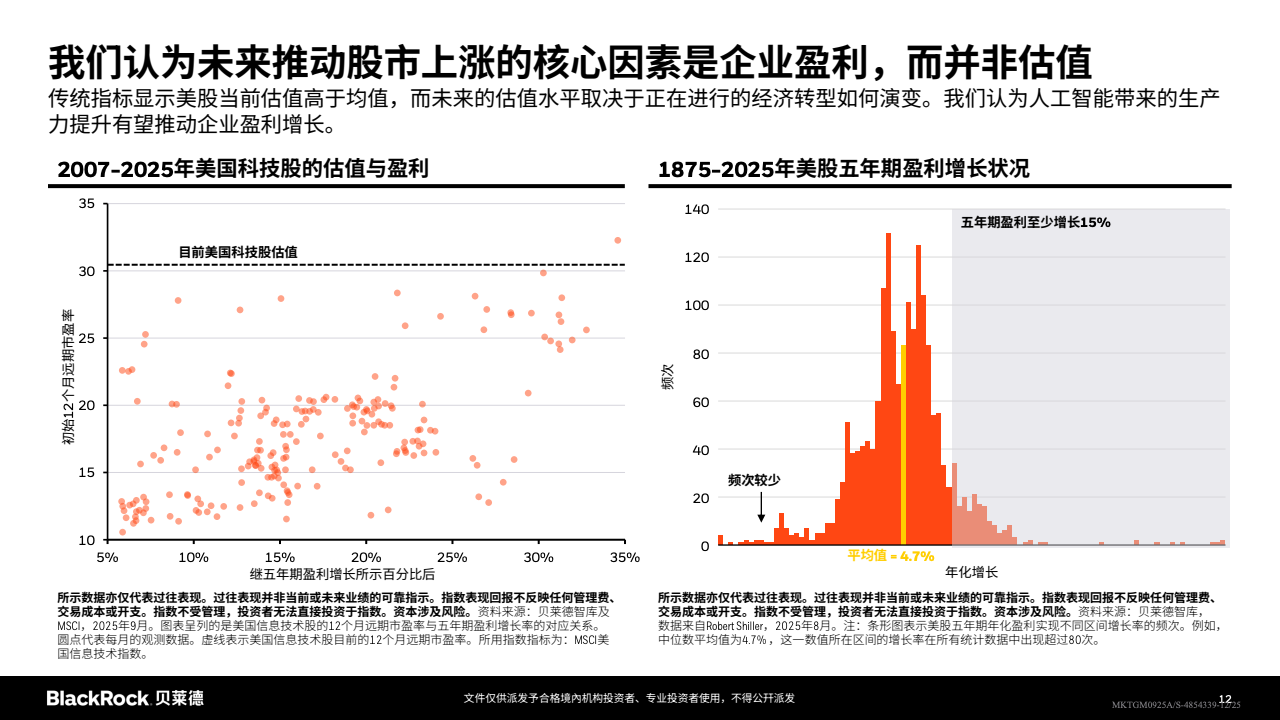

展望未来的美股走势,盈利能力而非估值水平将成为推动其继续上涨的主导性变量。当前,人工智能基础设施的巨大投资正在显著提升非住宅类投资的贡献,科技与通信板块的强劲盈利表现提供了坚实支撑。更令人欣喜的是,“科技七巨头”之外的大盘股和等权重指数的回报也开始受益于盈利的广泛扩散,这表明科技进步的红利正在向更广泛的市场蔓延。历史数据显示,未来五年内企业盈利的年化中位数增长预计将达到约4.7%,而估值水平的可持续性则将更多地依赖于生产率提升的实际落地情况。

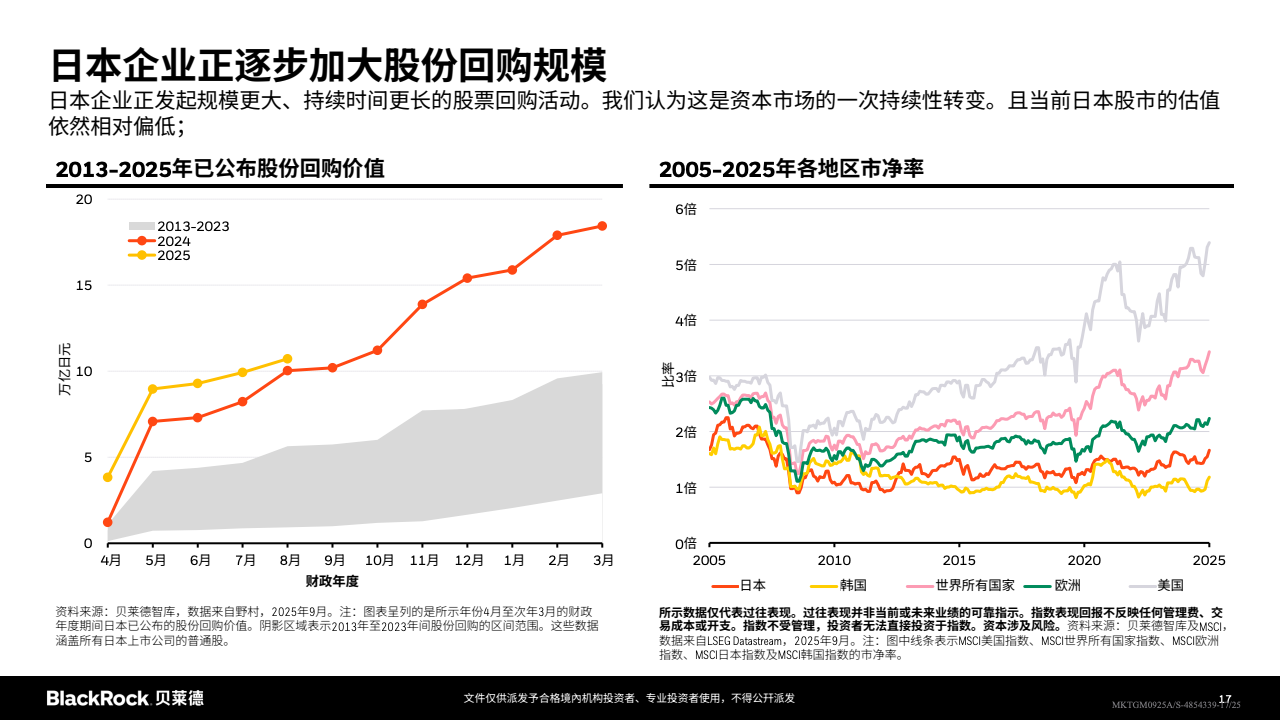

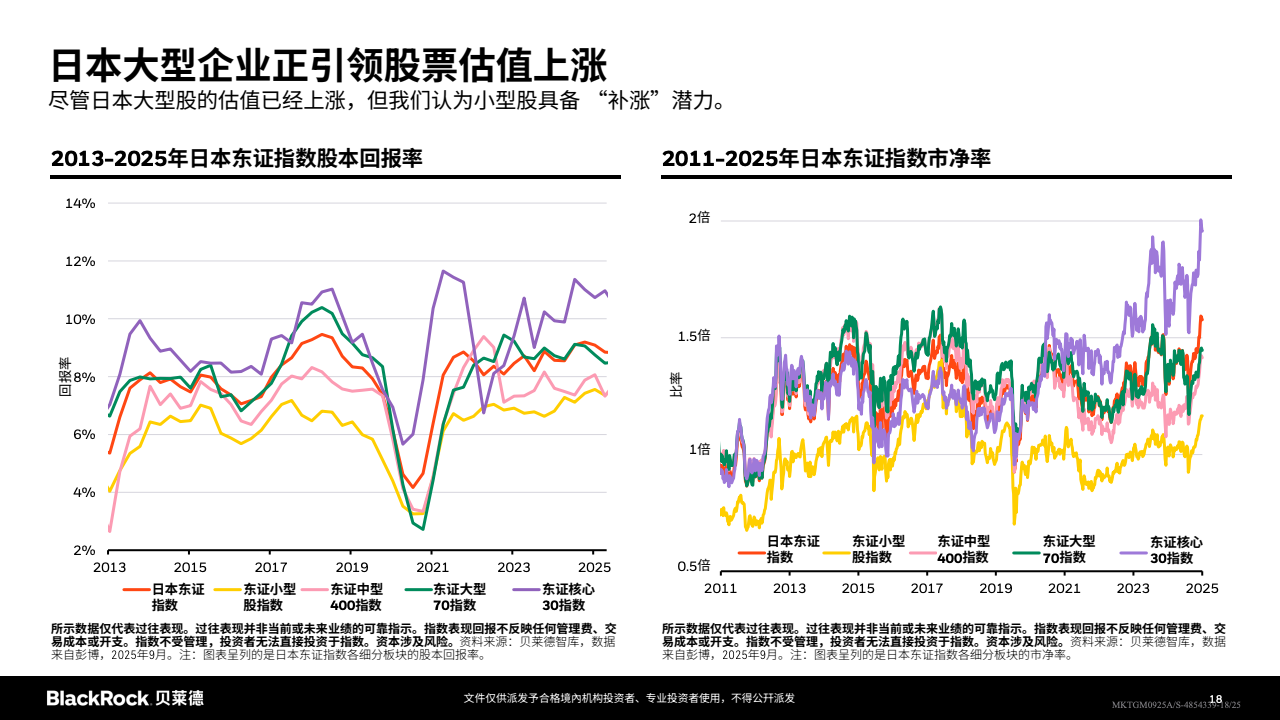

日本市场正在经历一场深刻的结构性改善。一系列旨在提升股东回报的改革措施正在推动更大规模、更持久的股票回购浪潮。TOPIX指数的各个细分板块,包括工业、消费等,其净资产收益率(ROE)均呈现出显著抬升的趋势。值得注意的是,日本小盘股的相对估值目前仍处于滞后状态,预示着它们具备较强的补涨弹性。尽管如此,日本股市的整体市净率(P/B)依然低于欧美同类市场水平,显示出其未来的增长潜力。

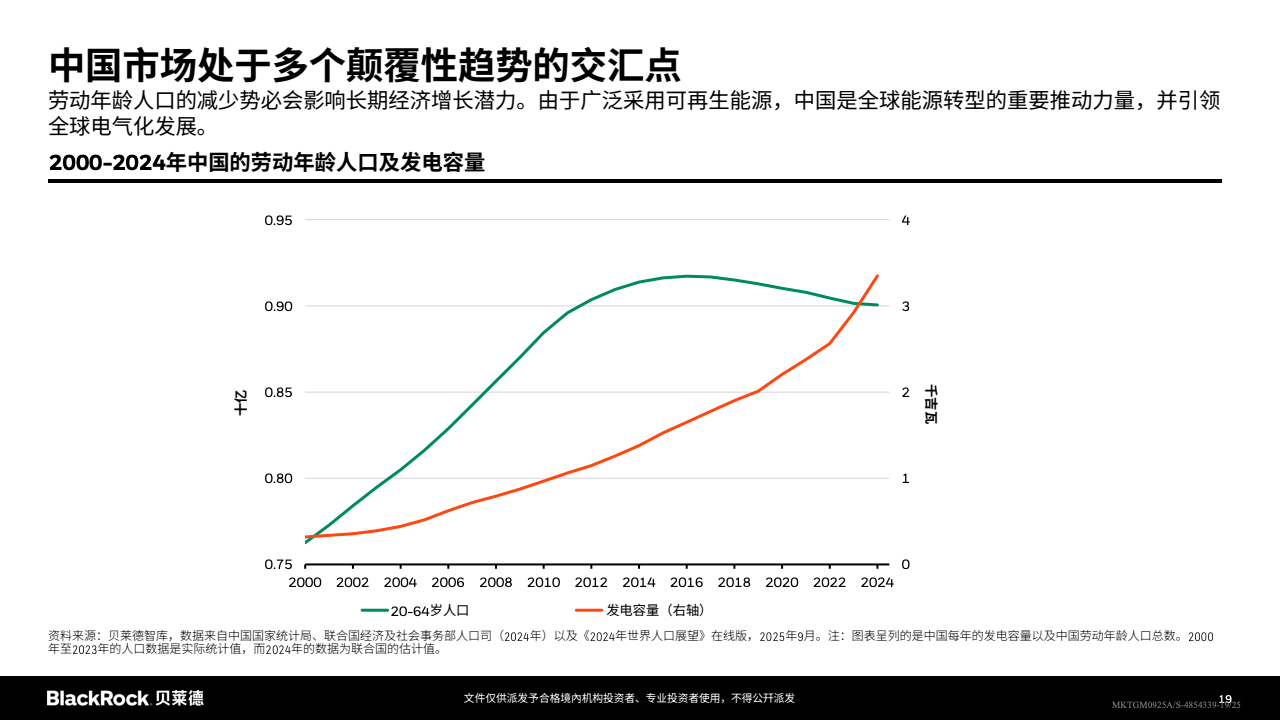

中国正处于多重颠覆性趋势的交汇点。劳动年龄人口的见顶回落对潜在经济增速构成了长期制约,但与此同时,电力装机容量的持续扩张以及可再生能源和电气化进程的加速,正在推动中国产业结构的深刻重构。然而,政策不确定性与结构性挑战并存,在短期刺激政策强度有限的背景下,中国资产的表现将更加趋于分化和选择性。在信用利差于第二季度有所收窄之后,我们已在战略层面开始超配发达市场政府债券,并下调了全球投资级信用债的权重。同时,对通胀挂钩债券和非美国发达国家国债的相对偏好有所上升,以此来对冲潜在的关税再通胀风险和期限溢价的持续上行风险。

深入探索

电子计算机

游戏开发工具

信息安全服务

报告定制服务

宏观经济分析

云计算服务

互联网数据报告

新一代信息技术

商业智能工具

行业报告订阅

在战术资产配置层面,我们维持对美国和日本股票的超配建议。其中,美股主要受益于人工智能驱动的盈利护城河以及更强的净资产收益率(ROE)支撑;而日本股市则受通胀回归和公司治理改革的持续驱动。对于欧洲和英国市场,我们持中性看法,其表现将更多取决于财政整固措施和产业政策的实际落地效果。新兴市场整体也保持中性配置,但我们强调投资的选择性,并需警惕地缘政治及贸易摩擦可能带来的尾部风险。在固定收益方面,我们结束了对美国短期国债的超配,转为中性配置,同时对美国长期国债也转为中性,以平衡“劳动力市场疲软叠加降息预期”与“期限溢价上行叠加财政约束”这两股相互作用的力量。我们超配机构抵押贷款支持证券(MBS)和短久期投资级信用债,同时低配久期较长的投资级信用债。考虑到加息周期和全球期限溢价上行压力,日本国债仍维持偏低配的立场。

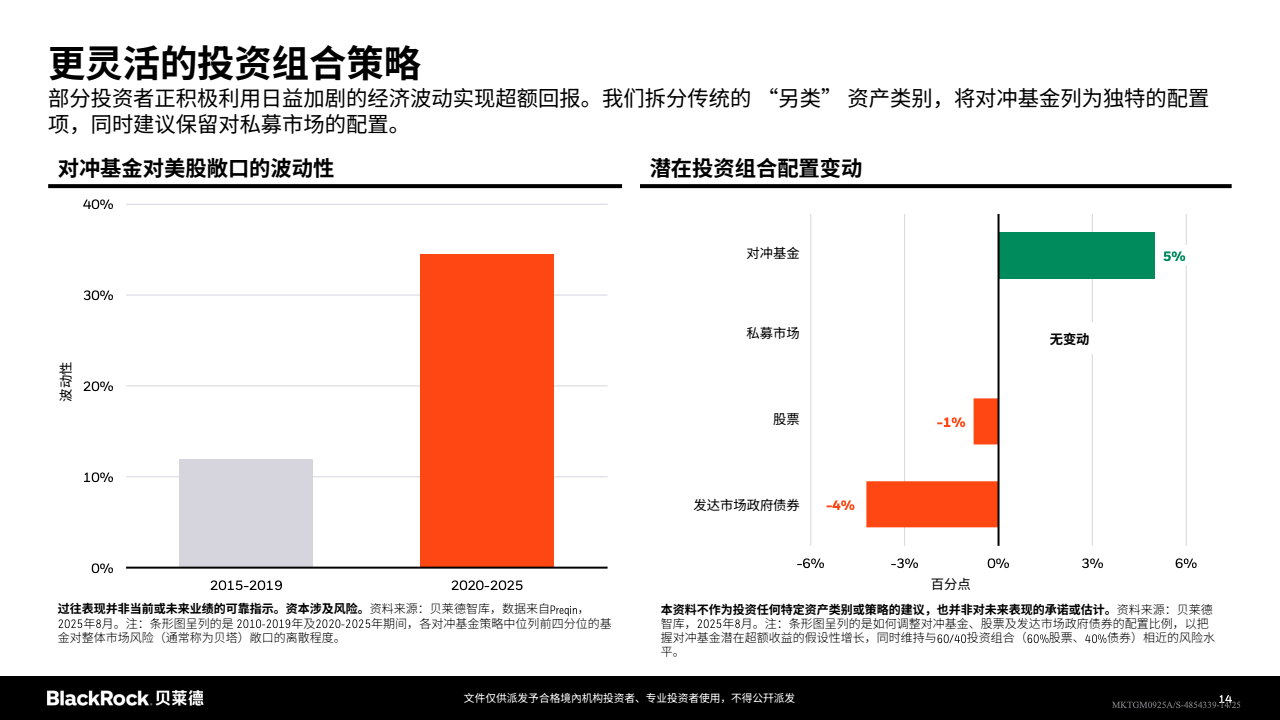

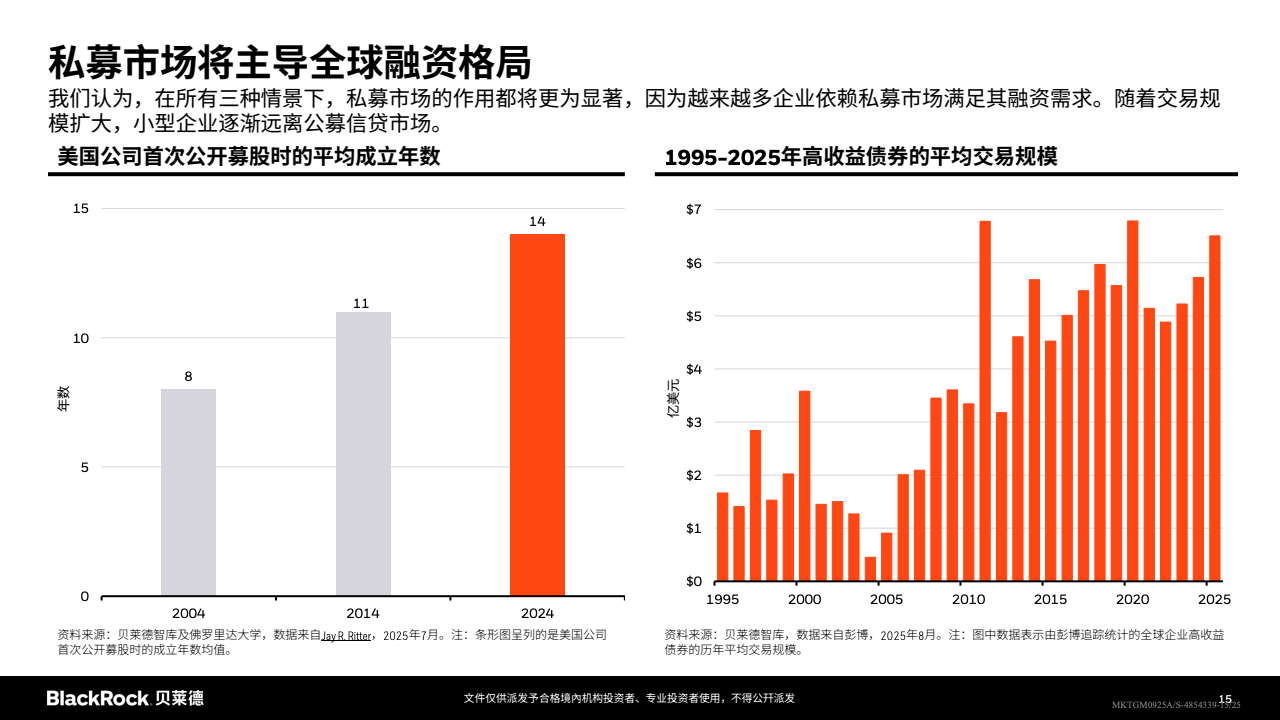

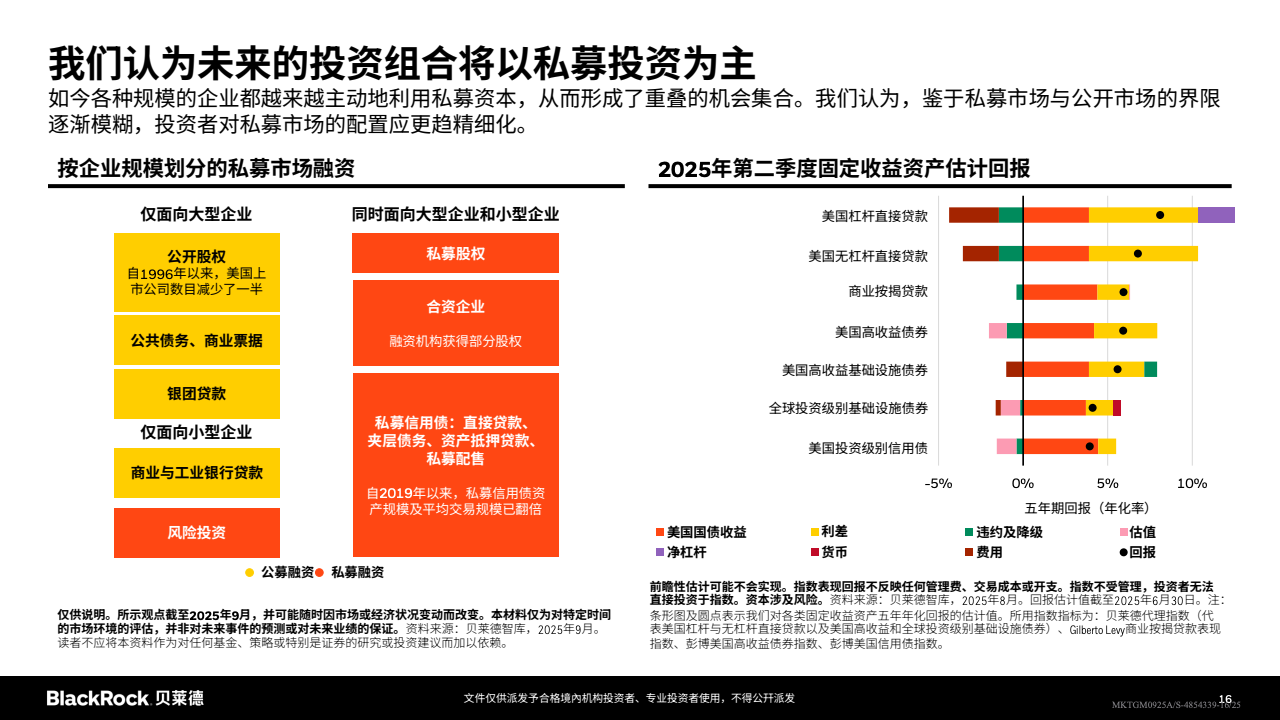

另类投资与私募市场正在深刻重塑全球资本供给格局。当前,企业首次公开募股(IPO)时的平均“成熟年限”正在延长,高收益债券的平均交易规模也持续扩大。特别值得关注的是,私募信用市场自2019年以来实现了资产规模和单笔交易规模的双倍增长,其中直接贷款、基础设施债以及商业按揭等领域,在五年期年化回报估计中展现出较优的利差与费用后净回报结构,为投资者提供了极具吸引力的机会。此外,对冲基金作为独立的配置项,能够通过放大市场波动来博取超额收益,为组合增添弹性。在外汇对冲方面,它正日益成为潜在的收益来源,尤其是在欧元区债券回流美元的对冲利差环境下,组合层面的收益与风险再平衡将更加依赖于跨资产和跨币种的积极主动管理。

深入探索

物联网解决方案

网络安全产品

宏观经济分析

在线地图服务

数据分析服务

新一代信息技术

招聘平台服务

APP

区块链技术服务

报告定制服务

展望未来,2025年后的市场主线可能将从“流动性/估值驱动”模式切换至更为根本的“盈利/生产率驱动”模式。人工智能资本开支周期的盈利扩散程度,将决定美股的风格是否会从当前的“集中化”转向更为“广谱化”的发展。同时,期限溢价的持续抬升以及各国财政空间的受限,将使得长期国债不再稳固地扮演传统的“对冲器”角色,资产配置的重心将逐步向短久期真实收益资产、通胀挂钩产品以及现金流可验证的私募信用资产迁移。此外,地缘政治紧张局势与关税政策导致的再通胀脉冲,将显著提升对通胀风险对冲的需求和比重。从区域层面看,日本以及部分精选的新兴市场,在公司治理改善和全球产业链重构中的相对优势,预计将获得市场的持续定价。

深入探索

大数据导航

共享经济咨询

旅游预订服务

财务报告分析

移动设备配件

经济数据报告

报告

电子计算机

招聘平台服务

数据分析服务