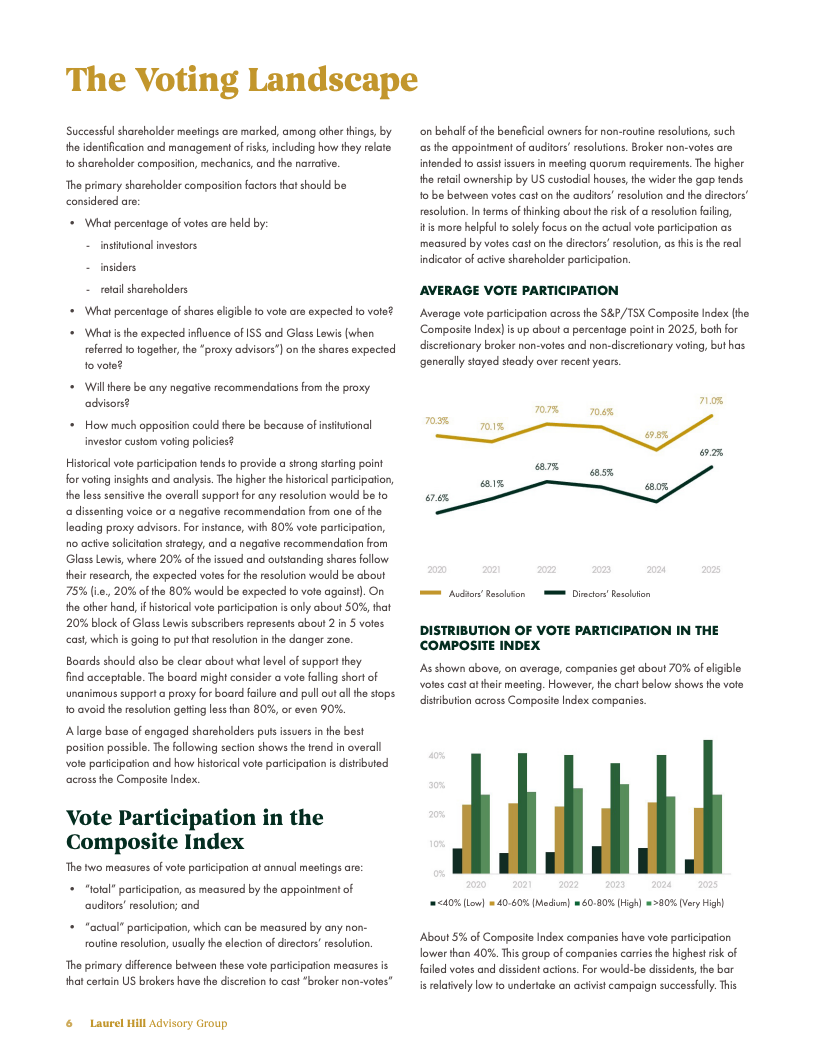

展望2025年,加拿大企业治理领域持续深入发展,展现出更为成熟和精细化的特点。标普/多伦多证券交易所(S&P/TSX)上市公司的股东投票参与率已接近七成,显示出投资者对企业决策的关注度显著提升。然而,值得警惕的是,仍有5%的公司投票参与率低于40%,这些企业面临着决议难以通过甚至可能成为激进投资者目标的高风险。代理顾问机构的影响力依然不容小觑,在股东参与率达到50%的情况下,Glass Lewis的反对票如果占据实际投票数的40%,将足以使多项重要决议陷入僵局或被否决。此外,2025年“代理投票传递”机制的实际影响相对有限,例如Vanguard在此机制下的参与率仅为0.1%,其管理的63.4%资产仍倾向于选择默认政策,这在一定程度上反映出市场对于激进政策变革的需求尚未普遍高涨。

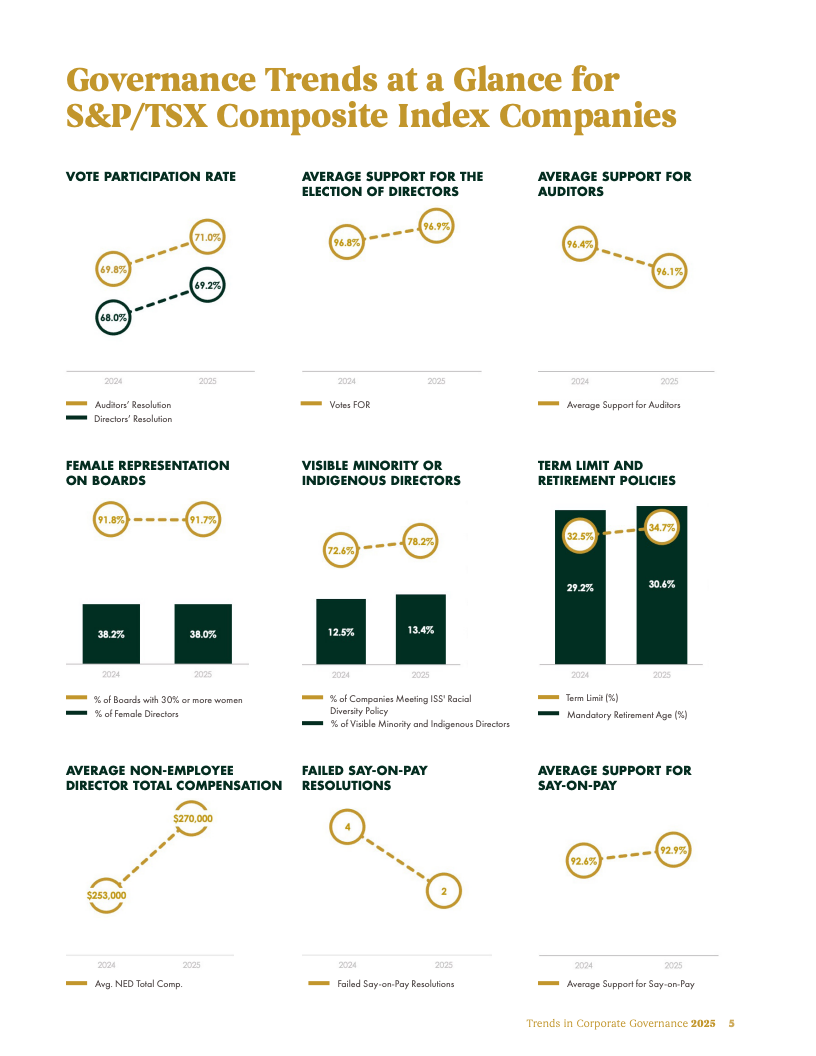

在董事会选举方面,整体表现稳健。董事候选人的平均支持率维持在97%的高位,且所有存在竞争的董事选举中,候选人的支持率均未跌破50%的门槛。一个值得关注的案例是Arizona Metals公司,其三名董事因反对票数超过赞成票数,在90天的过渡期结束后选择了辞职,这生动地体现了多数表决制在约束董事任职方面的强大效力。在董事会多元化方面,女性董事的比例已达到38%,有高达92%的公司成功实现了女性董事占比30%以上的目标。自2024年起,国际股东服务机构(ISS)开始要求上市公司董事会至少有一位少数族裔或原住民董事,到2025年,符合这一标准的公司比例显著上升。同时,董事的平均任期呈下降趋势,已从2020年的7.5年缩短至2025年的6.8年。值得注意的是,任期超过20年的董事,其支持率出现了显著下滑,这促使67%的公司设立了董事任期限制,并有55%的公司引入了强制退休年龄政策,这些都表明董事会成员更新换代的政策正日益趋严。

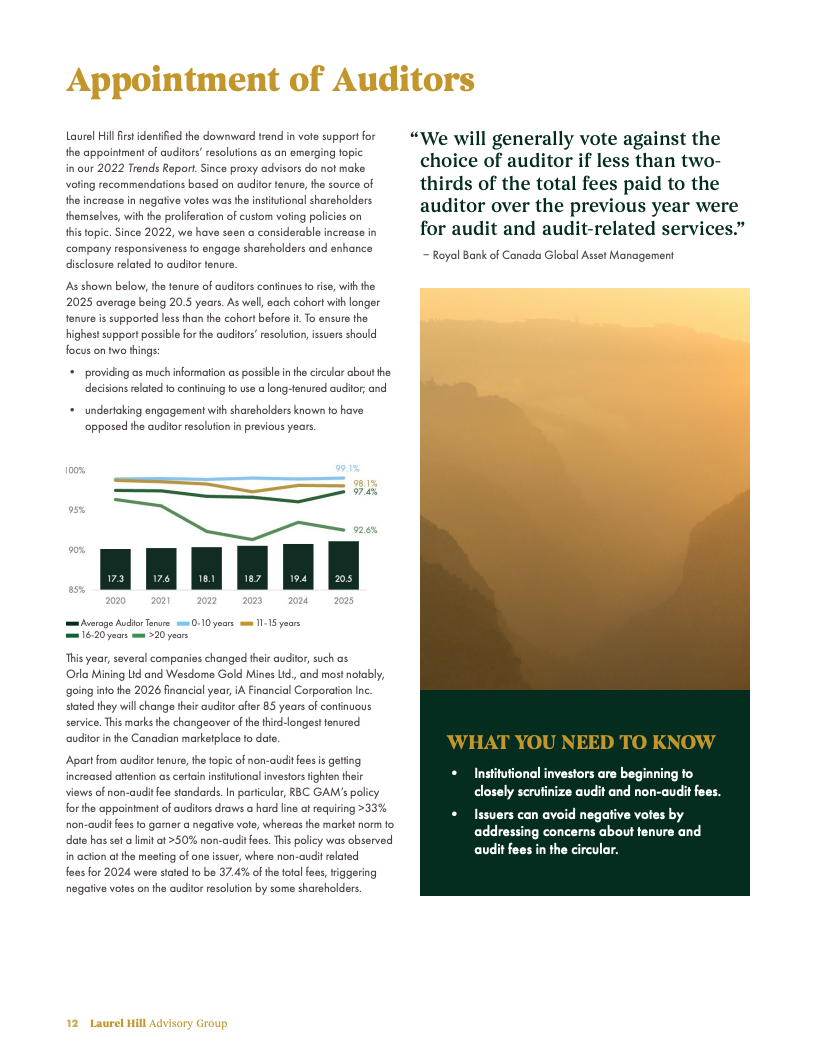

关于审计师的任期,我们观察到其平均任期已延长至20.5年,这一趋势引发了机构投资者日益提升的关注。其中,iA Financial公司在结束了长达85年的审计师任期后,创造了一项新的行业纪录,彰显了长期合作与变革的并存。非审计费用正成为一个新的焦点领域,尤其是在其占总审计费用比例方面。RBC GAM明确将33%设定为非审计费用的“红线”比例,而到了2025年,已有发行人因其非审计费用占比达到37.4%而遭到投资者的反对。尽管如此,国际股东服务机构(ISS)和Glass Lewis对审计师委任的反对率却低于过去六年的平均水平,这表明许多公司通过主动提供解释和加强与投资者的沟通,成功地有效缓解了潜在的担忧。

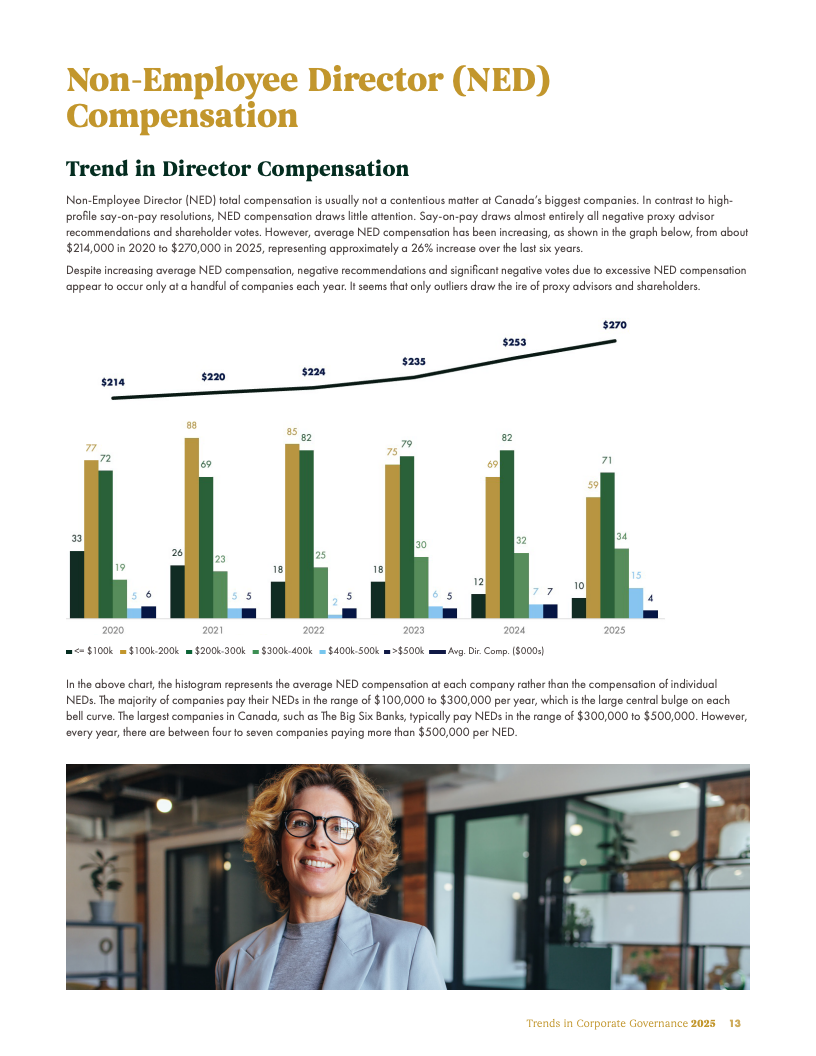

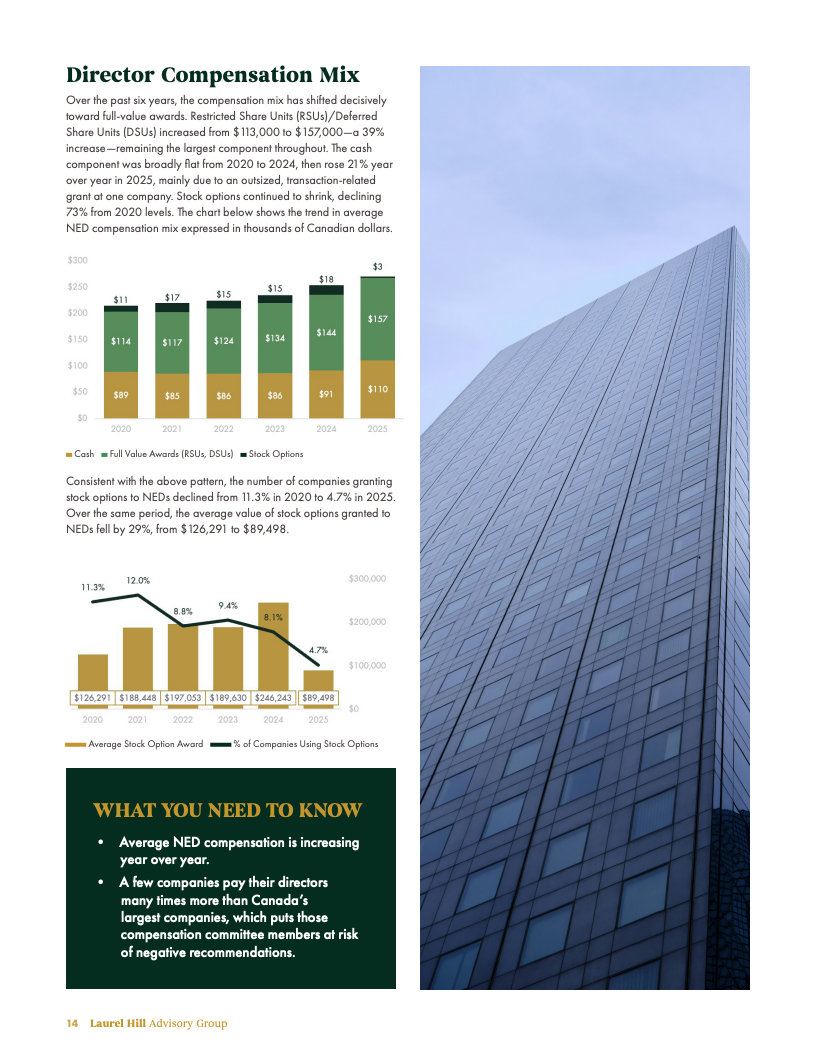

在非雇员董事的薪酬方面,2025年其平均总薪酬达到了27万加元,相比六年前实现了高达26%的显著增长。薪酬结构呈现出向全额股份单位(Full-Value Share Units)倾斜的明显趋势。具体来看,采用股票期权作为薪酬组成部分的公司比例,已从2020年的11.3%大幅下降至2025年的4.7%,且股票期权的平均授予价值也随之下降了29%。市场对于董事薪酬的看法趋于理性,通常只有那些薪酬方案中存在极端不合理数值的公司,才会引发代理顾问的负面建议;而对于主流公司的薪酬水平和结构,市场普遍仍表示认可和接受。

高管薪酬表决权(Say-on-Pay)的平均支持率在2025年达到了92.9%,创下历史新高,这反映了投资者对高管薪酬方案的普遍认可。国际股东服务机构(ISS)的反对率降至2.5%,而Glass Lewis的反对率也降至9.9%,显示出整体环境的缓和。然而,对于那些同时遭到两大代理顾问机构反对的公司,如First Majestic,其薪酬方案仅获得41%的支持率,这凸显了投资者对绩效错配(Pay-for-Performance Mismatch)和过度离职金等问题的密切关注。此外,有13家公司的薪酬表决权支持率落在50%至80%的区间,这些公司在下一年度的代理材料中将需要详细披露其对薪酬方案所做的改进和调整,以回应投资者的关切。

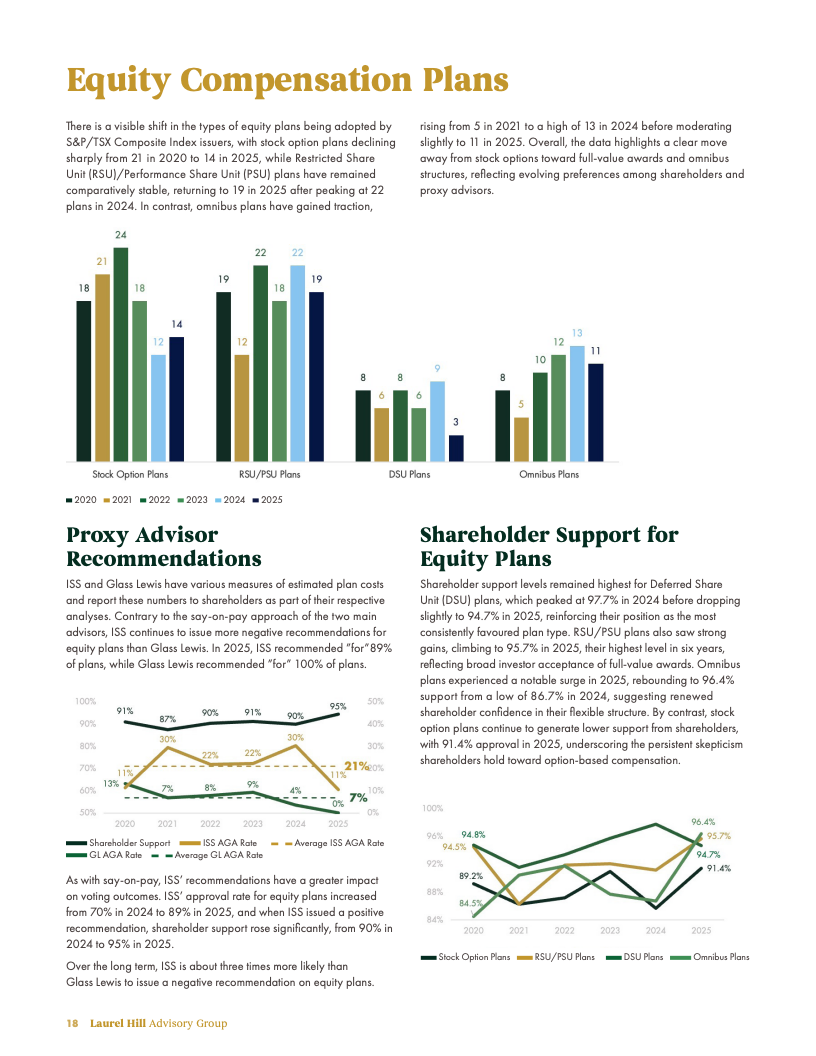

在股权激励计划方面,2025年的支持率高达95%,这表明市场普遍认同其在吸引和保留人才方面的价值。股权激励计划的类型正经历显著转型,逐渐向全额奖励(Full-Value Awards)和更为综合的结构演变。具体数据表明,纯粹的股票期权计划数量已从2020年的21项减少到2025年的14项,而综合性计划(Combined Plans)则从5项增加到11项。特别是限制性股票单位(RSU)和绩效股票单位(PSU)计划,其支持率达到了令人瞩目的95.7%,进一步巩固了其作为主流激励工具的地位。

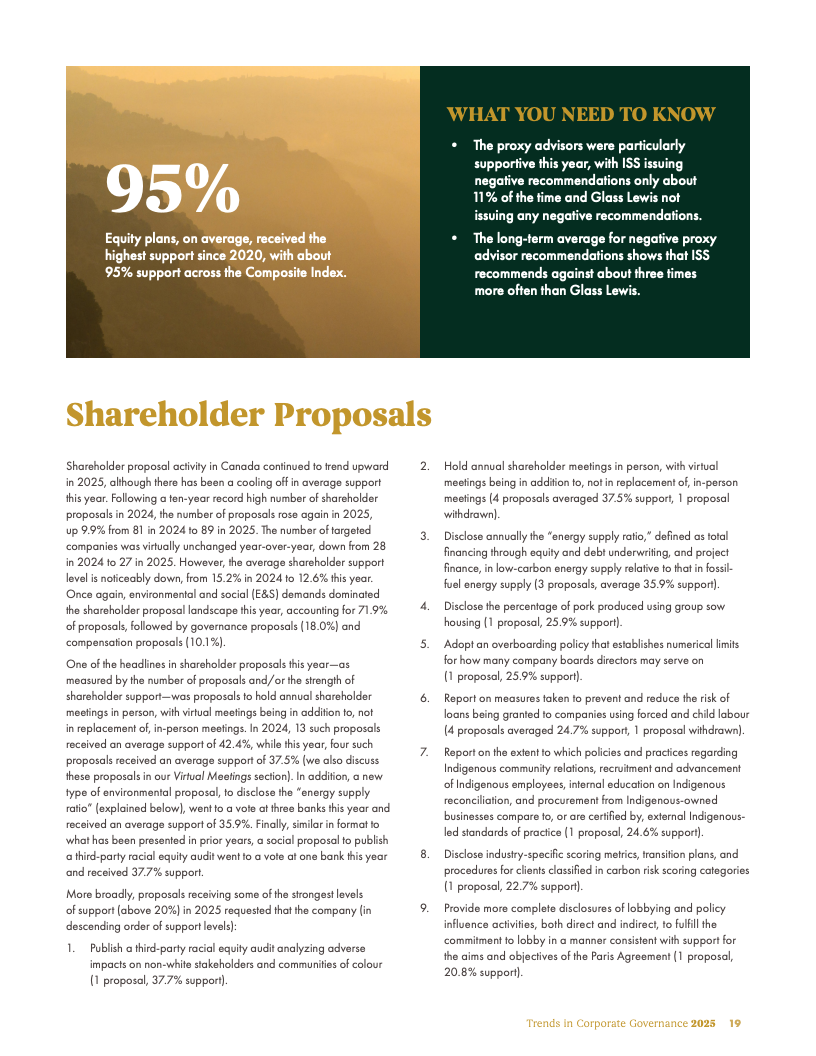

股东提案的数量在2025年增至89项,共涉及27家上市公司,其中环境与社会(E&S)相关提案占据了主导地位,比例高达71.9%。尽管提案数量众多,但其平均支持率依然偏低,不到13%,且仅有一项提案获得了管理层的支持。值得关注的是,与人工智能(AI)相关的提案首次出现在股东大会上,这标志着新兴技术对企业治理的影响日益显现。然而,这些AI提案的初期支持率并不高,例如,关于建立人权框架以规范AI治理的提案,其支持率仅为4.9%,而所有AI相关提案的平均支持率也仅有9.1%,这表明投资者对AI治理的关注仍在早期阶段,且对具体实施路径存在分歧。

企业年度股东大会的会议形式正加速向混合模式和纯现场会议转型。2025年,仅有41%的公司选择采用纯虚拟会议形式,这一比例相较2024年有所降低,而混合模式会议的比例则显著增加至33%。许多主要的投资机构已明确制定政策,表达对纯虚拟会议形式的反对,并强调在虚拟会议中必须强化对虚拟参与者权利的保障,确保所有股东,无论线上线下,都能充分行使投票权和发言权,从而提升会议的透明度和包容性。

在环境、社会和治理(ESG)领域,政策法规呈现出日益碎片化的趋势,同时,人工智能(AI)与ESG议题的融合变得尤为显著。报告显示,由董事会负责监督AI相关披露的企业数量同比增长了高达84%,这表明董事会层面对AI伦理与风险的关注度正急剧上升。此外,自然资本与生物多样性风险也开始逐步影响企业治理的决策,尽管目前大多数投资者在此领域的配置比例仍低于5%,但普遍表达了未来增加投入的意愿。网络安全问题已被正式纳入董事会的战略治理范畴,这意味着企业在应对网络威胁时的合规风险和管理责任将进一步升级。

综合来看,2025年的企业治理呈现出多元化发展和精细化监管的显著趋势。ESG议题与人工智能治理的协同作用已成为新的关注焦点,而股东投票结构的变化以及机构投资者监督机制的持续强化,正共同塑造着企业治理的新格局。展望未来,董事会亟需高度重视数据透明度与合规性问题,并不断加强战略治理能力和风险管控水平,以确保企业能够在复杂多变的市场环境中实现持续、健康、稳健的发展。