市场研究机构TrendForce最新预测显示,由于内存供应危机持续升级,2026年全球PC与智能手机市场将分别萎缩2.4%和2%。这一逆转态势主要源于DRAM合约价格的暴涨——截至2025年第三季度,其同比涨幅已达171.8%。三星、SK海力士和美光等主要制造商均报告其产能已被预订至2026年。

这场由人工智能数据中心无限需求引发的供应紧张,彻底颠覆了早前的市场预期。TrendForce最初曾预测2026年PC市场将增长1.7%,如今却转为负增长预期。随着黑色星期五促销季临近,零售商能否在价格进一步上涨前推出有竞争力的优惠方案已成为行业焦点。

AI基础设施对存储芯片的惊人需求是短缺的根本原因。超大规模数据中心为训练复杂AI模型而展开的军备竞赛,正在以消费电子制造商难以跟上的速度吞噬内存资源。硅成科技首席执行官Wallace C. Kou在近期财报电话会议中强调:“我们正面临史无前例的局面:HDD、DRAM、HBM、NAND…所有存储类型都将在2026年陷入严重短缺。”

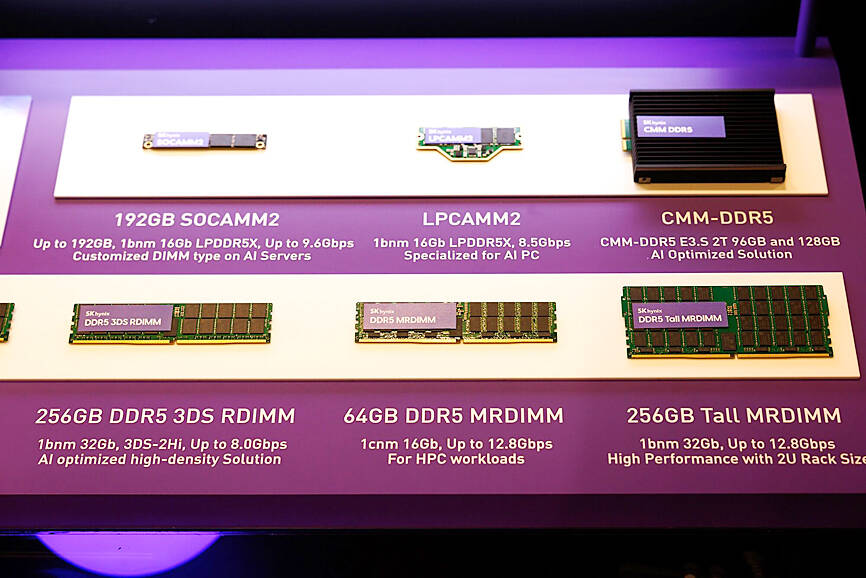

内存制造商正优先生产用于AI服务器的高带宽内存(HBM),而非消费级的DDR5和DDR4内存,因为HBM能带来显著更高的利润空间。这种产能重新分配引发了分析师所称的“定价末日”,且可能持续数年。路透社报道称三星已在近期合约中将内存芯片价格上调最高60%,32GB DDR5模块从9月的149美元飙升至11月的239美元。

面对持续收紧的供应形势,华硕和微星等主要PC品牌正在“积极囤积”内存模块,并在波动剧烈的现货市场进行非常规采购。华硕已预警其仅持有两个月内存库存,若短缺持续将在2026年调整产品价格。

苹果公司也加入了预先采购DRAM和NAND内存以保障供应的行列。行业报告显示,内存成本占AI PC总成本的25%,智能手机成本的18%,这使得价格波动影响尤为显著。TrendForce估算,仅内存一项就可能在2026年使基础办公PC成本增加约96美元。

短缺已导致部分制造商将新品发布从2025年第四季度推迟至2026年,而创见、南茂科技、华东科技和台塑等内存模块制造商则在近期实现了创纪录的财务表现。分析师警告称,除非AI需求趋于平缓或制造商大幅扩产——后者需耗时数年——否则供应紧张状况将持续至2027年。

{kind=link}