引言

于大多数非物联网 (IoT) 移动用户均采用的是智能手机和联网便携设备(如平板电脑和笔记本电脑)等终端,因此该移动用户预测可作为各类数字服务目标市场总体规模的参考。

由于全球许多市场的移动用户都在增长或接近饱和状态,了解这些用户在不同技术(2G、3G、4G 和 5G)中的分布情况以及各地区推动或阻碍某些行为的因素非常重要。

本报告还将概述移动服务收入和 ARPU 的表现,并分析各地区的收入划分情况(语音和数据)。例如,随着移动数据使用量继续保持强劲的上升势头,所有地区都在面临语音通话业务下降的情况。传统的语音通话正迅速被VoIP服务所取代,后者依赖于Wi-Fi连接或4G/5G移动连接。

新冠疫情的许多长期影响都与消费者行为的改变有关,包括消费者在遭受重大经济影响后转而采用价格较低的移动资费、人们向居家办公模式转变以及升级家庭娱乐系统和服务。最近,俄乌冲突继续对许多市场产生各类经济影响。这两个国家是钯、氖气和铝的出口大国,因此技术和软件组件的价格可能会上涨。

随着 5G 的快速普及,更快的移动互联网速度和更低的时延将带来更好的用户体验,并将成为改变消费者行为的关键驱动力。

Omdia观点:

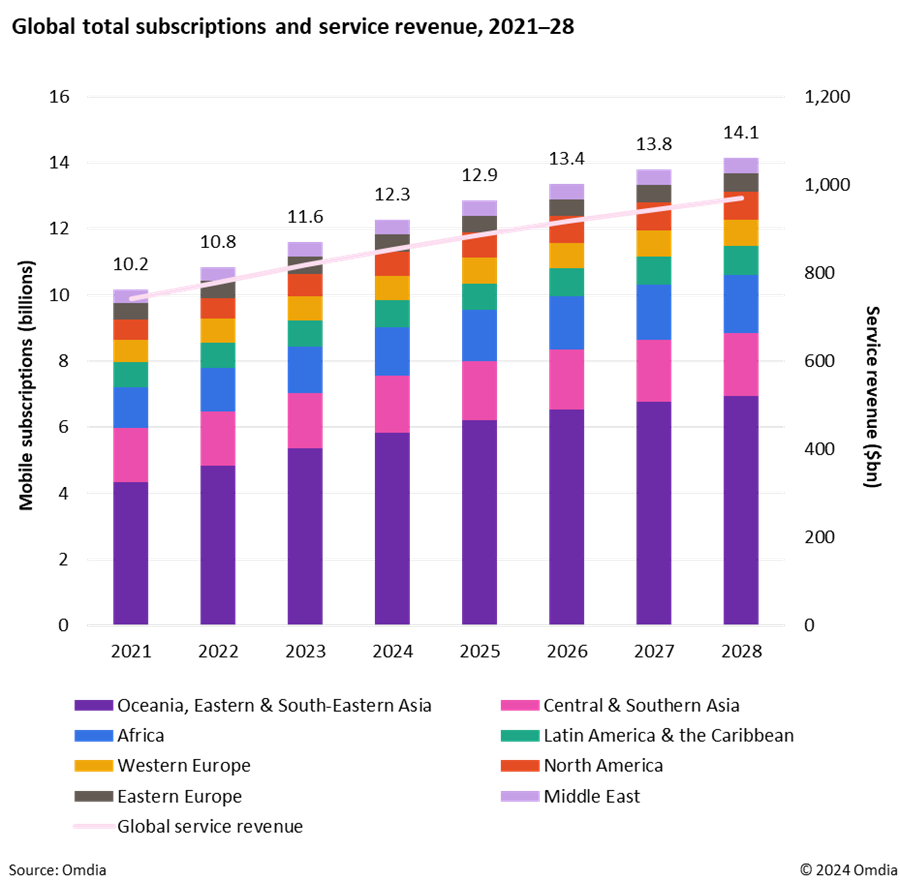

预计 2023 年用户总数增长 6.9%,较上一年的 6.8% 略有提升。从长远来看(2022-28 年),复合年增长率预计为 4.5%,到2028 年用户数将达到 141 亿。

预计增长仍将主要集中在非洲、大洋洲以及东亚和东南亚地区,这些地区的消费者正日益实现联网并向 4G 迁移。

在预测期内,北美和中国的物联网用户预计将强劲增长。印度和沙特阿拉伯等国的物联网服务预计将出现大幅增长。例如,沙特阿拉伯正在大力投资其智慧城市项目。

预计 2023 年服务收入增长 5.2%,并将在预测期内持续增长,到 2028 年拥有2.8%的增长率。Omdia 预测,到 2028 年,移动服务收入将达到 9690 亿美元(本次预测中的所有收入均按 2023 年四季度的美元汇率进行了调整),复合年增长率为 3.7%。

建议

网络必须提供新的产品来提振收入:5G 的功能(尤其是在企业领域)可以成为运营商收入增长的关键来源,并可以通过直播内容(如体育)、增强现实/虚拟现实(AR/VR)体验和 4K 超高清(UHD)视频为消费者提供全新体验。网络与内容提供商之间良好的合作关系将创造出良好的 5G 服务,从而加快 5G 的普及。

5G 的附加费可能会在短期内提振收入,但从长远来看会损害网络运营商的利益:与任何刚推出的新技术一样,尤其是相关资本支出成本较高的技术,运营商显然会考虑对其收取附加费,以快速获得投资回报。然而,这样做可能会破坏长期收入,因为其它不收取附加费的运营商可以利用较低的定价来吸引客户。由于 5G 降低了运营商的相关数据传输成本,因此可以在不提高价格、不危及用户数量的情况下提高利润率。

主导技术仍然是 4G,这一点不容忽视:在 3G 用户仍然占据较大比例的市场,应继续关注 4G 基础设施的扩展,以充分利用资源,加快消费者迁移,然后再将焦点转向 5G。

来自:Omdia