今明两年的全球经济增长预计将比新冠疫情爆发前的五年平均水平低近半个百分点。不过,预计同期商品平均价格仍将比 2015-2019 年高出近 40%。

例如,能源和食品商品价格预计将有所下降,但仍分别比 2015-19 年平均水平高出 40% 和 30%。今明两年基本金属价格将小幅上涨,较 2015-19 年平均上涨约 40%。

图 1: 大宗商品价格上升,经济增长疲软

2024-25 年全球增长率和大宗商品价格相对 2015-19 年平均水平的偏离

来源:世界银行。注:2024-25 年全球增长预测平均值和世界银行大宗商品、能源、食品和基本金属价格指数相对 2015-2019 年平均值的偏离。GDP 增长预测来自 2024 年 6 月《全球经济展望》。

简而言之,世界似乎已经进入了一种全球增长状况与大宗商品价格脱钩的新常态。

导致这一趋势有以下因素:

1、全球石油供应仍然受到限制。2023 年初以来,“OPEC+” 成员国大幅减少石油供应,不断扩大和延长减产,以应对可能出现的需求疲软。截至到 6 月底,“OPEC+” 成员国石油日产量比实际产能低逾 600 万桶,相当于全球需求的近 7%(图 2)。再加上美国页岩油行业更注重短期利润,抑制了价格上涨对生产的刺激,这些因素都为高油价予以了支撑。今年到目前为止,布伦特原油价格一直在每桶 70 美元到 90 美元之间波动。人们普遍预计这种模式将持续到明年,明年布伦特原油平均价格为每桶 79 美元。

图 2: “欧佩克 +” 扩大减产幅度

“欧佩克 +” 闲置产能

来源:国际能源署(IEA),世界银行。注:由 IEA《石油市场月报》报道的 “欧佩克 +” 成员国闲置产能。“其他欧佩克 + 国家”包括阿尔及利亚、阿塞拜疆、巴林、文莱、刚果、赤道几内亚、加蓬、伊拉克、哈萨克斯坦、科威特、利比亚、马来西亚、墨西哥、尼日利亚、阿曼、南苏丹、苏丹和委内瑞拉。

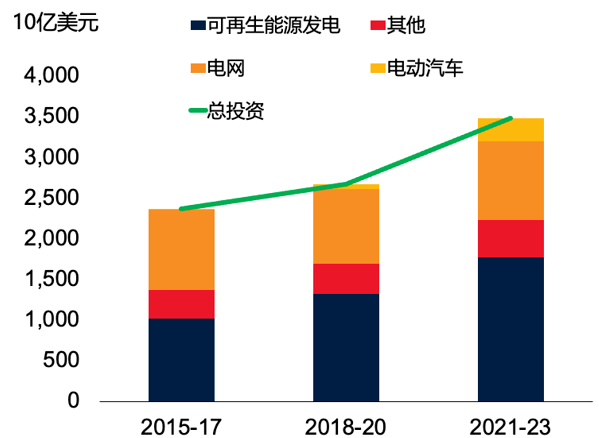

2、气候变化正在推高金属需求并扰乱农业供应。应对气候变化正在已然成为大宗商品市场日益重要的背景因素。全球范围内,具备金属密集型特征的清洁能源投资正以两位数的速度增长(图 3)。这为扩大金属生产予以了强有力的动力,尤其是对绿色技术至关重要的铜和铝等材料。但新矿投产时间较长,意味着未来一段时间供应仍将相对紧张,基本金属价格将维持在高位。与此同时,在农产品市场,最近与气候变化有所关联关系的天气事件妨碍了可可和咖啡的供应,两者的价格均创下历史新高。随着时间的推移气温升高和变化,动植物病害和自然灾害造成的农产品短缺将更加普遍。

图 3: 清洁能源投资增加

全球清洁能源投资

来源: 国际能源署;世界银行。注:三年全球总投资均以 2023 年美元计。2023 年数额为估计值。“其他” 包括可再生能源终端使用、建筑、交通和工业部门的电气化以及电池储能。

3、地缘政治紧张局势加剧。过去两年半以来,大宗商品价格一直居高不下且波动较大,地缘政治冲击是原因之一。鉴于俄乌冲突扰乱了能源和食品市场,大宗商品价格在 2021 年迅速上涨,并在 2022 年初飙升。能源价格在 2022 年中期见顶后大幅下跌,但鉴于 “OPEC+” 成员国减产,这种下跌趋势从 2023 年中期开始停止。去年 10 月中东再次爆发冲突,引发地缘政治担忧,从而致使油价波动。今年 4 月,中东紧张局势调整优化造成油价再次突破 90 美元 / 桶,而对地缘政治特别敏感的金价则创下历史新高。

未来,地缘政治紧张仍是大宗商品价格和全球增长前景的主要风险,可能会有更多供应压力(见图 4)。一些指标显示,活跃的冲突数量已达数十年来的最高水平。任何导致能源供应受到严重损害的冲突升级,都可能引发更广泛的大宗商品价格上涨。这种情况下,全球通胀压力可能再度出现,迫使各国央行推迟原定未来几个月内实施的谨慎货币宽松政策。

总的来说,众多冲突和动荡的地缘政治环境相互叠加,可能导致更大的不确定性,抑制消费者和企业信心,加剧金融市场波动。历史经验表明,地缘政治风险升高与投资减弱和经济增长下行的风险存在关联。这表明国际社会必须探索减轻紧张局势的途径,积极加强对最弱势国家的支持。

图 4: 地缘政治风险升高综合指数(三年平均)

来源:Caldara, Dario, and Iacoviello (2021),世界银行。注:月度数据平均值,数据截至于 2024 年 5 月。

目前来看,商品价格上涨为大宗商品出口国开辟了重要机遇。随着价格上涨,预计未来数年许多大宗商品出口国经济增速将超过 2015-2019 年。这为它们提供了重塑经济、确保长期繁荣的机遇。建立能够利用此意外收入调整财政失衡的有效制度,是迈向这目标的首要措施。同时,还需增加外汇储备,增强央行信誉。

随着全球经济走出最近几年的冲击,进入 2020 年代中期,与大宗商品市场和全球增长前景密切相关的关键因素似乎发生了变化。与天气相关的灾害日益频繁,与能源转型相关的金属需求也在增长,地缘政治紧张局势加剧且未见缓解迹象。尽管经济增长放缓,但大宗商品价格可能持续高位,这或许将成为未来常态。

本文作者

Carlos Arteta

世界银行展望小组经理

Philip Kenworthy

世界银行集团展望小组经济学家

M. Ayhan Kose

世界银行副首席经济学家兼预测局局长