今年车市的年初价格战启动早、部分热销车型近20%的降价力度大,从2月春节后延续到4月底的时间跨度大,参与降价的车型接近去年全年的降价车型数量,因此形成消费者暂时对价格的极度观望,加之消费者的消费预期偏弱,暂时抑制了春季车市的启动;随着以旧换新政策执行细则的出台,积蓄的消费购买力在6月有所释放,推动新能源车6月行情,走势好于乘用车厂商预测团队的预期。新能源车车购税优惠政策6月1日起剔除200公里以下微型电动车等入门车型,因而6月新能源市场的持续增量的质量较高。

6月乘用车车市的特征:

一、4-6月零售持续负增长主要原因是燃油车同比下降25%的超预期低迷,6月的新能源车与燃油车的增速差保持在55%;

二、2季度新能源车国内零售渗透率持续同比提升在13个百分点,6月新能源车零售渗透率达到49%;

三、燃油车缺乏新品支撑,6月燃油车促销力度环比大幅增长,新能源车价格促销因新品和降价而回落;

四、6月行业去库存特征日益明显,当前结构性调整压力更快从主机厂传导至渠道端,经销商持续经营信心不足;

五、6月乘用车出口中燃油车同比强势增长31%,新能源车出口下增12%,燃油车的海外市场表现远强于国内市场。

随着2-4月的市场价格降价和促销力度大,消费者观望一段时间后,购买热情逐步释放, 2024年6月乘用车市场批发和零售表现均较偏好。

2024年6月SUV零售增0%,优于行业7个点。由于消费升级趋势带来SUV需求占比上升,轿车零售同比降13%,弱于行业6个点。MPV零售同比降11%,大幅弱于行业4个点。轿车表现低于SUV,主要是A0级新能源轿车表现较差。

从结构看,低端消费低迷,高端消费较强。轿车市场的B级表现较好;而SUV高端化较强,B级和 C级的SUV同比去年较强。

一、经济型乘用车市场走势

1、A00级轿车市场表现

A00级轿车2024年6月批发9.3万台,占批发份额10.14%,批发较去年同期同比增长35%,批发环比今年上月增长20%;2024年6月零售较去年同期同比增长23%,零售环比今年上月下降11%。2024年1-6月批发数量44.45万台,厂家批发销售累计增幅57%;2024年1-6月国内零售数量43.77万台,零售累计增幅35%。

目前电动车取代微型轿车趋势较明显。前几年的燃油微型轿车销量下滑较大,原有的精品微轿下滑更为严重,微车市场近期成为电动车的主力市场。

A00级市场重回20年前的竞争格局,当年的夏利、奇瑞、吉利、长安、比亚迪均有A00级较好的产品,近期比亚迪、吉利、长安、奇瑞等多元化的A00级主力车型和新品表现突出,微型电动车逐步体现增量潜力。

2、A0级轿车主力车型市场走势

A0级轿车2024年6月批发7.26万台,占批发份额7.91%,批发较去年同期同比下降31%,批发环比今年上月增长5%;2024年6月零售较去年同期同比下降40%,零售环比今年上月下降11%。2024年1-6月批发数量44.42万台,厂家批发销售累计下降19%;2024年1-6月国内零售数量26.38万台,零售累计下降32%。

自主电动车替代燃油车特征明显,竞争格局由合资主导转为自主为主的新趋势。前期日系的丰田和本田保持较强地位,近几年自主的燃油小型入门级车走势相对艰难。

3、A0级SUV销量走势

A0级SUV 2024年6月批发16.68万台,占批发份额14.31%,批发较去年同期同比下降15%,批发环比今年上月下降3%;2024年6月零售较去年同期同比下降11%,零售环比今年上月增长2%。2024年1-6月批发数量93.93万台,厂家批发销售累计下降13%;2024年1-6月国内零售数量56.86万台,2024年1-6月零售累计下降16%。

二、A级乘用车市场走势

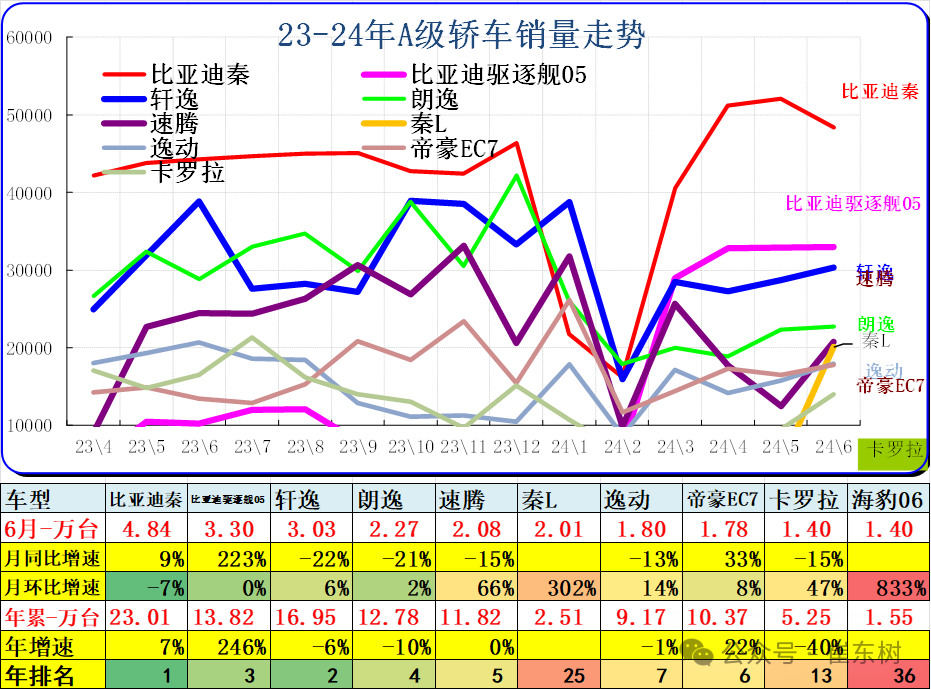

1、紧凑型轿车主力车型市场走势

A级轿车2024年6月批发39.65万台,占批发份额43.21%,批发较去年同期同比下降15%,批发环比今年上月增长13%;2024年6月零售较去年同期同比下降22%,零售环比今年上月增长0%。2024年1-6月批发数量214.01万台,厂家批发销售累计下降10%;2024年1-6月国内零售数量200.46万台,零售累计下降10%。

2、紧凑型SUV主力车型市场走势

A级SUV 2024年6月批发59.67万台,占批发份额51.2%,批发较去年同期同比下降5%,批发环比今年上月增长1%;2024年6月零售较去年同期同比下降12%,零售环比今年上月增长2%。2024年1-6月批发数量339.35万台,厂家批发销售累计增幅14%;2024年1-6月国内零售数量255.01万台,零售累计增幅7%。

三、B 级乘用车市场走势

1、B级轿车市场走势

B级轿车2024年6月批发28.83万台,占批发份额31.42%,批发较去年同期同比增长5%,批发环比今年上月增长6%;2024年6月零售较去年同期同比下降3%,零售环比今年上月增长6%。2024年1-6月批发数量159.26万台,厂家批发销售累计增幅14%;2024年1-6月国内零售数量141.97万台,零售累计增幅10%。

2、B级SUV市场走势

B级SUV 2024年6月批发36.33万台,占批发份额31.17%,批发较去年同期同比增长25%,批发环比今年上月增长16%;2024年6月零售较去年同期同比增长22%,零售环比今年上月增长13%。2024年1-6月批发数量179.51万台,厂家批发销售累计增幅31%;2024年1-6月国内零售数量158.76万台,零售累计增幅29%。

3、B级及以上MPV市场走势

B级MPV 2024年6月批发5.16万台,占批发份额60.01%,批发较去年同期同比下降2%,批发环比今年上月增长2%;2024年6月零售较去年同期同比下降3%,零售环比今年上月增长0%。2024年1-6月批发数量27.13万台,厂家批发销售累计增幅0%;2024年1-6月国内零售数量26.48万台,零售累计下降1%。