电力市场及其结构非常复杂,对于在全球范围内提供可靠、可负担的电力至关重要。这不是一项简单的任务,因为供需必须时刻保持平衡,而且市场必须发送正确的价格信号才能不断激励电力行业的高效发电和投资。

在过去数十年里,全球电力市场的结构发生了广泛的变化。四十年前,电力部门被普遍认为是一项公用事业职能。从那时以来,在各种类型的国家,无论是小国还是大国、发达国家还是新兴国家,都采用了一体化垄断的替代性设计,包括自由进入、市场争夺和市场竞争。从各国过去和现在不同设计选项下的经验中可以吸取宝贵的经验教训。

然而,到目前为止,对电力市场结构还没有系统的跟踪。

新推出的全球电力市场结构数据库通过研究1989年至2024年期间全球230个经济体采用的电力市场结构,填补了这一数据空白。该数据库的目标是呈现世界各国在构建电力市场时所遵循的不同设计。除了电力市场结构的类型外,该数据库还记录了行业分拆、行业监管机构的存在以及独立电力生产商 (IPP) 的进入。

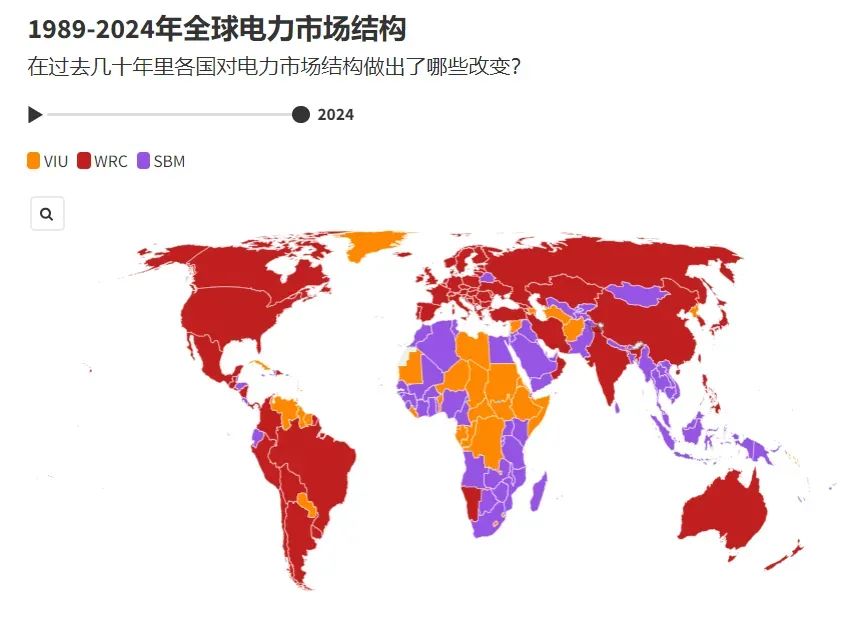

该数据库强调,许多国家在不同的电力市场结构之间转换,寻求在提高行业效率的同时提升电力可及性、可负担性、供应质量和可持续性。目前全球有71个经济体维持着1989年的电力市场结构。相比之下,在过去35年里,有159个经济体在不同电力市场结构之间切换。主要的趋势是采用市场设计,这在不同程度上扩大了私营部门在电力行业的作用。

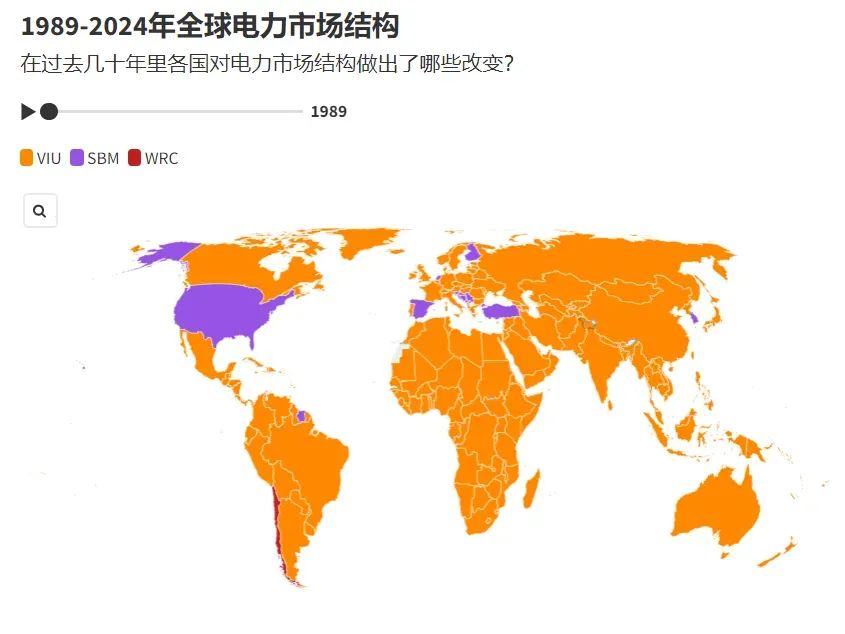

资料来源:全球电力市场结构数据库 • VIU是垂直整合的公用事业企业;WRC是批发零售竞争;SBM是单一买家模式。

1989年,215个经济体采用了垂直整合公用事业(VIU)模式作为主要市场结构,即一个实体承担了电力行业所有职能。目前,这种模式的应用经济体已经减少到72个。一些市场以此体系保证资金决策与运营协调,实现能源稳定和农村电气化等社会目标。但VIU模式引发了投资滞后、竞争不足、财务表现差、效率不佳以及损失增加等问题。

目前,单一采购者制度(SBM)是全球范围内应用最广泛的电力市场模式。有89个国家和地区通过该模式进行电力业务运营。在SBM制度下,各国授权私营独立发电商(IPP)发电,并向国家电力公司或批发采购机构出售电力。这种市场机制允许有限竞争,即私营电力生产商通过竞争合同向中央购买电力。这种模式较易实施,可根据具体国情定制。不过,如果唯一买家财务薄弱,无法满足发电商合同要求,可能导致电力行业次优结果。

许多国家通过允许公共和私人发电公司、配电和供电公司以及最终用户积极参与市场来促进电力行业竞争。电价由市场决定有助于价格发现,为投资提供透明信号,同时也为私营机构带来商机。1989年,只有一个国家(智利)存在这种电力行业竞争,如今已扩展至69个国家。

巧妙规划的电力市场可增强资金投入动力,促使可再生能源广泛整合及获得清洁、负担得起且可靠电力的必要资本。国际范围内,各国电力市场设计差异巨大,无标准蓝图,成功运作需考虑国家、政治与经济背景。

全球电力市场结构数据库为政策制定者、投资者和研究人员提供重要支持,持续关注全球电力市场变化。此数据库独具全球视角,详细解析各国电力市场设计特色。用户可检索1989至2024年7月各经济体电力市场结构类型的面板数据。数据库还记录各国内是否有不同电力市场结构,比如加拿大和印度各省邦采用不同结构。

该资料库涵盖了一些对电力市场结构至关重要的其他变量,包括:(一)行业拆分的具体年份和拆分方式;(二)行业监管机构成立年份,以及监管机构网站链接和主要职能介绍;(三)首家独立供电商(IPP)投入运营的时间、IPP的技术类别,以及目前是否在建设首个独立供电站。

该数据库仅仰赖公开可得的数据来源,我们在构建数据集时参照了超过2500个数据来源。我们始终以相关国家的电力公司、行业监管机构、相关部委的网站以及其他政府数据作为出发点,同时进行了广泛研究,包括使用英语和当地语言参考各国的资料,涉及学术论文、地区开发银行的报告、政府间机构提供的信息以及新闻报道(国际和本地通讯社)等不同信息来源。

本文作者

Elcin Akcura

世界银行高级能源经济学家