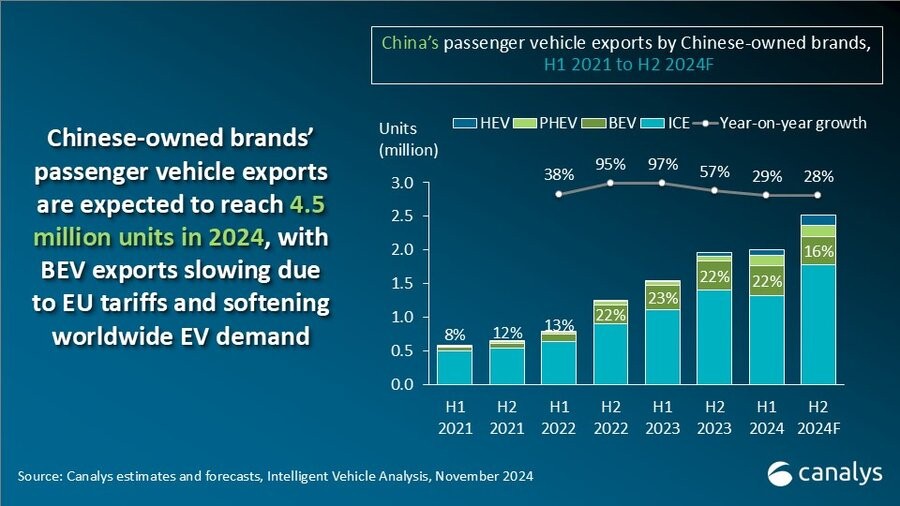

Canalys预测,2024年下半年,中国自主品牌乘用车出口量将达到250万辆,2024年全年将达到450万辆,增长率为29%。欧盟的关税和电动汽车需求下降正在使中国纯电动汽车(BEV)的出口增长放缓至9%(86万辆)。因此,纯电动汽车的出口份额将从2023年的22.5%下降到2024年的19.0%。插电式混合动力和混合动力汽车(PHEV和HEV)的出口份额将在三年内首次超过10%,分别达到31万辆和24万辆。拉丁美洲和欧洲是推动中国品牌插电式混合动力汽车出口增长的关键地区。

预计内燃机(ICE)乘用车出口将保持强劲势头,2024年将达到310万辆,增长率为24%。中国的原始设备制造商在其内燃机汽车的竞争力方面已经显示出显著的进步。这一进展为三大ICE汽车出口商——MG、奇瑞和长城汽车——在海外市场的成功做出了贡献。值得注意的是,奇瑞和长城汽车抓住了机会,填补了退出俄罗斯的国际品牌留下的空白。东风汽车(Dongfeng Motor)和广汽(GAC)是加速全球扩张的新兴中国原始设备制造商。

Canalys估计,中国自主品牌乘用车出口量从2024年第一季度到第三季度增长了27%,达到310万辆。由于欧盟提高了对中国电动汽车的关税,欧洲成为唯一一个出口量下降的地区,下降了4%。加上对其他地区的出口增加,欧盟从2023年中国最大的汽车出口市场下降到2024年的第四大市场。

中国汽车制造商在电气化和自动驾驶汽车技术方面取得了全球领先地位。但在ADAS和数字驾驶舱技术方面的竞争优势尚未完全实现。中国的原始设备制造商应该务实地看待出口市场,仔细评估在全球复制中国市场成功的可行性。虽然日本和韩国的汽车制造商正在失去在中国的市场份额,但他们的全球化战略仍然强大且具有竞争力,这将对中国的原始设备制造商构成威胁。