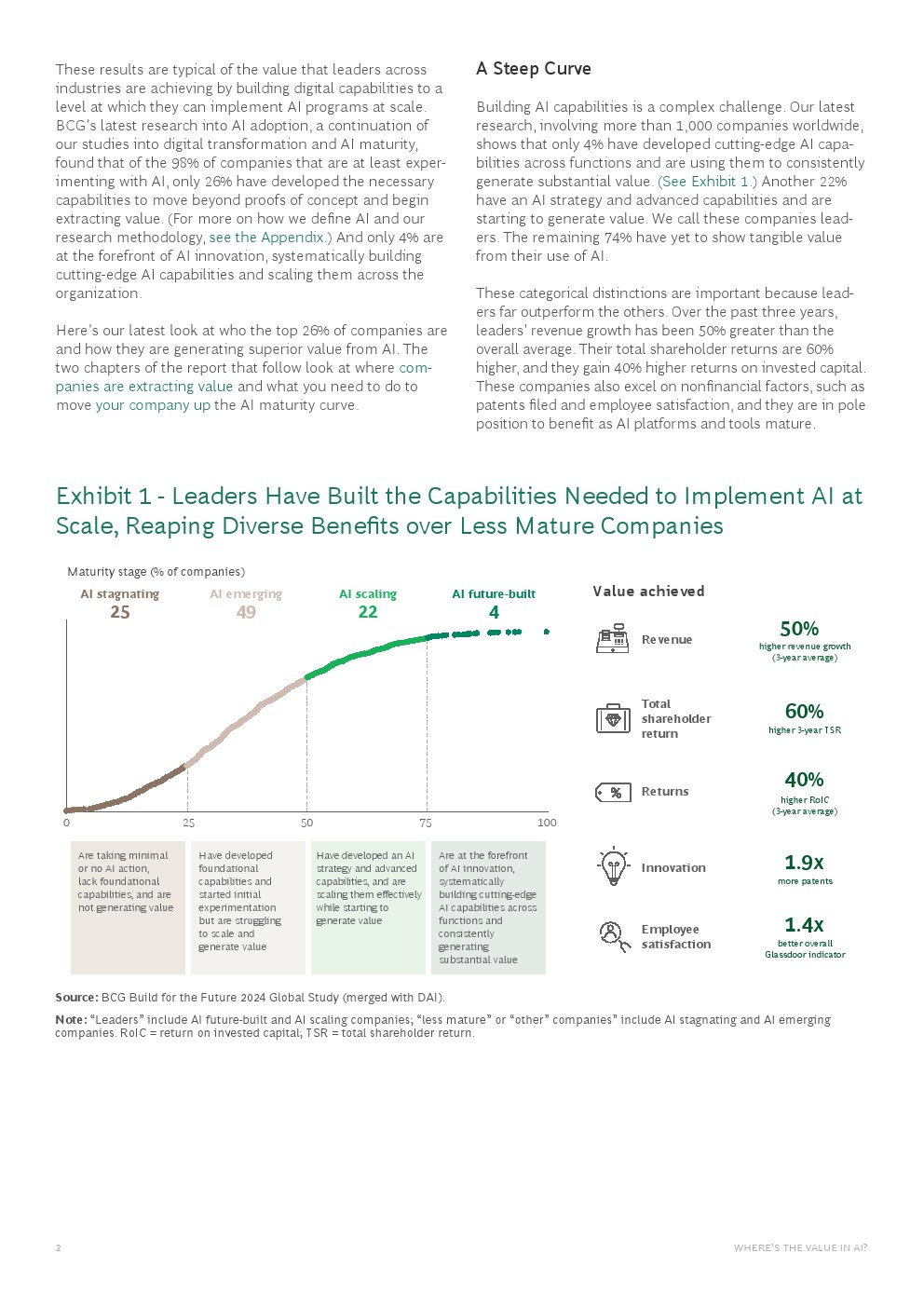

波士顿咨询(BCG)的一项新研究显示,尽管人工智能项目在各行各业得到了广泛应用,但只有26%的公司具备了超越概念验证、创造有形价值的必要能力。

领导者的表现远远超过其他人

在过去的三年里,人工智能领导者的收入增长提高了1.5倍,股东回报提高了1.6倍,投资资本回报率提高了1.4倍。

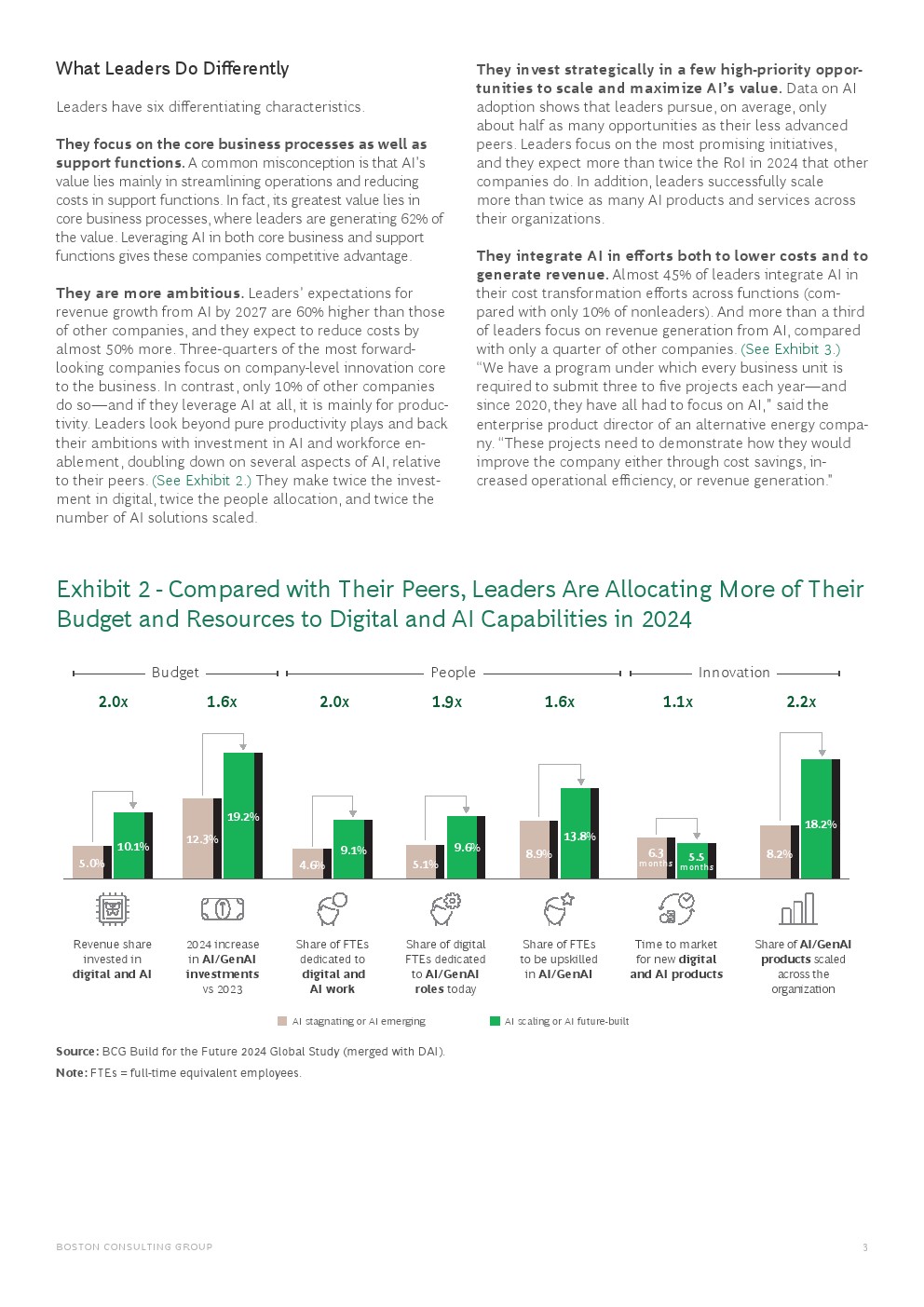

领导者有六个与众不同的特征:

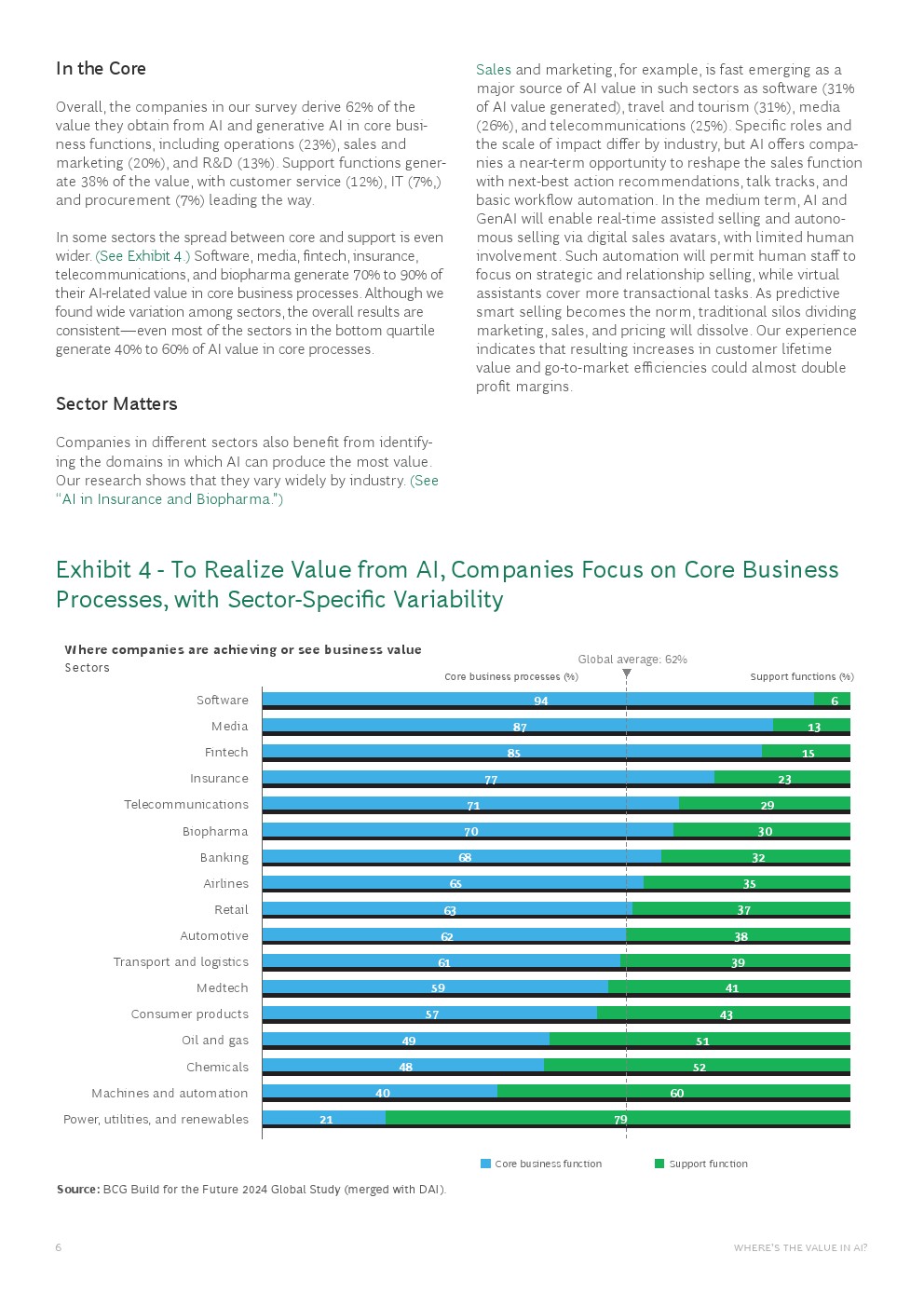

他们关注核心业务流程以及支持功能。人工智能的最大价值在于核心业务流程,其中领导者创造了62%的价值。

他们更有野心。领导者的眼光超越了纯粹的生产力,并通过投资人工智能和劳动力来支持他们的雄心壮志,在数字化方面的投资翻了一番,人员配置翻了一番,人工智能解决方案的规模也翻了一番。领导者预计,2027年,人工智能驱动的收入增长将比其他公司高出60%,成本降低将比其他公司高出近50%。

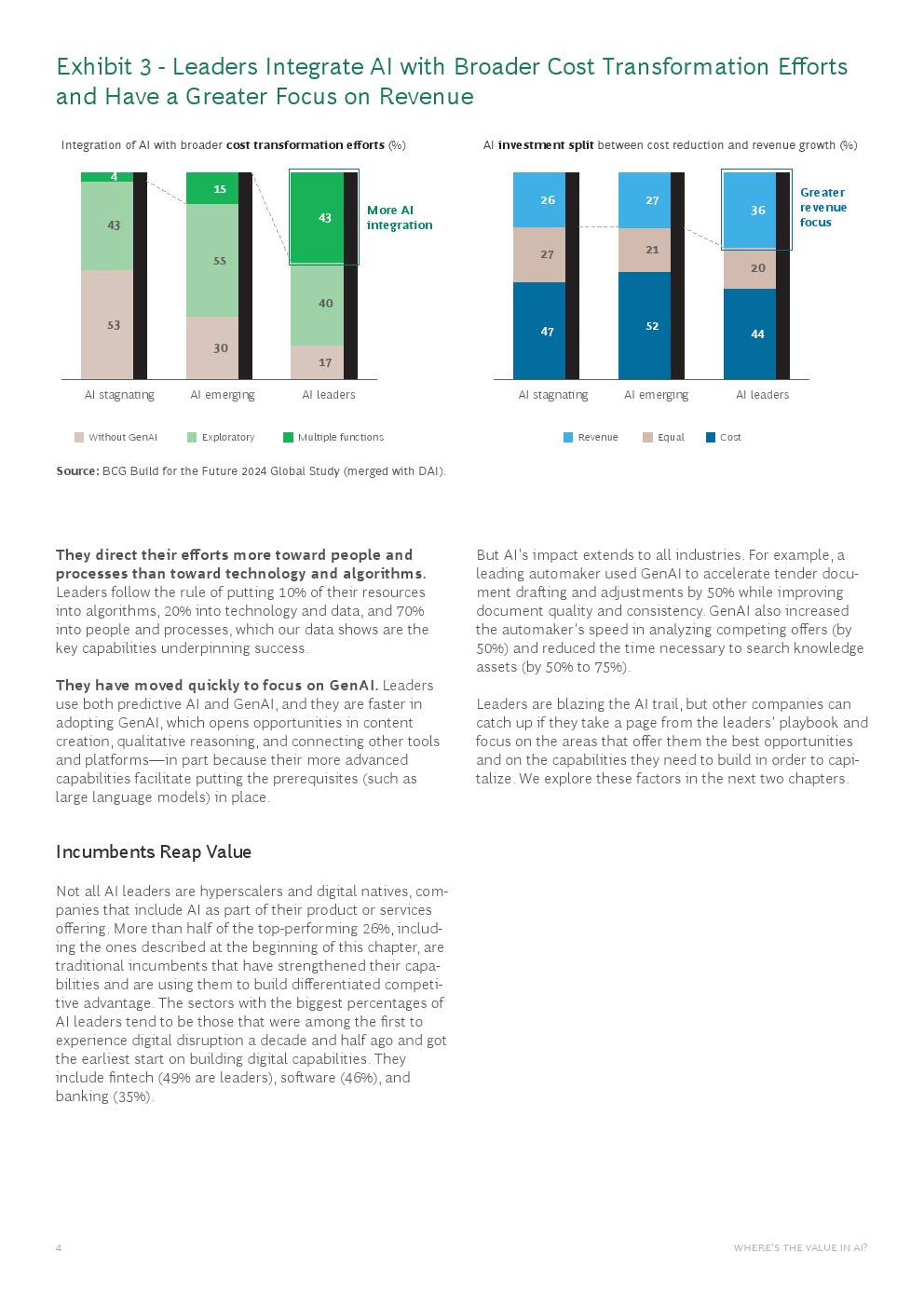

他们将人工智能整合到成本和创收工作中。近45%的领导者将人工智能整合到各职能部门的成本转型工作中(相比之下,其他部门的这一比例只有10%)。超过1/3的领导者关注人工智能带来的收入,而其他公司中只有1/4这样做。

他们战略性地投资于一些,高优先级的机会,以扩大和最大化人工智能的价值。有关人工智能应用的数据显示,领先企业追求的机会平均只有落后企业的一半左右。领导者专注于最有前途的计划,他们预计到2024年的投资回报率是其他公司的两倍以上。此外,领导者成功地在其组织中扩展了两倍以上的人工智能产品和服务。

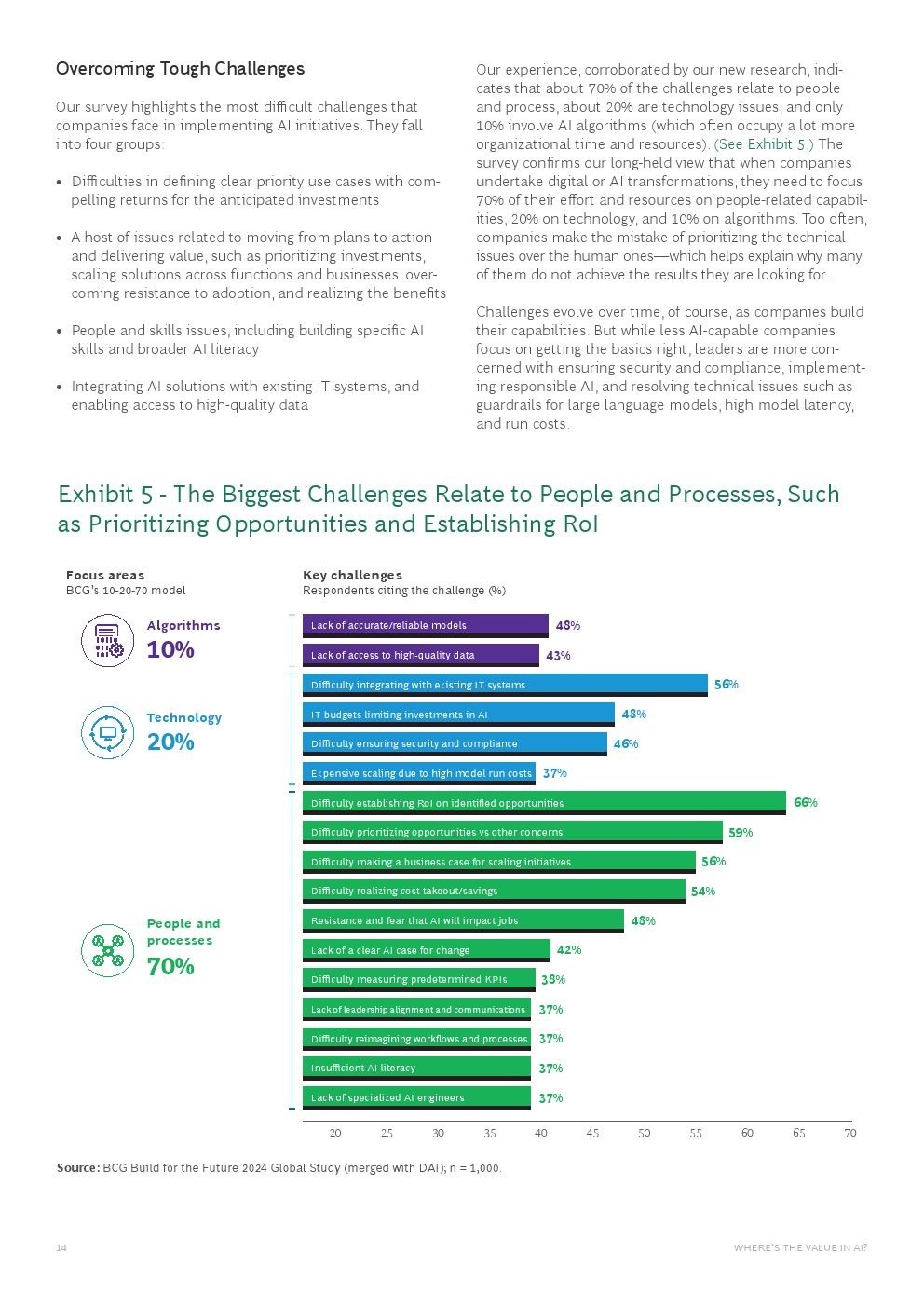

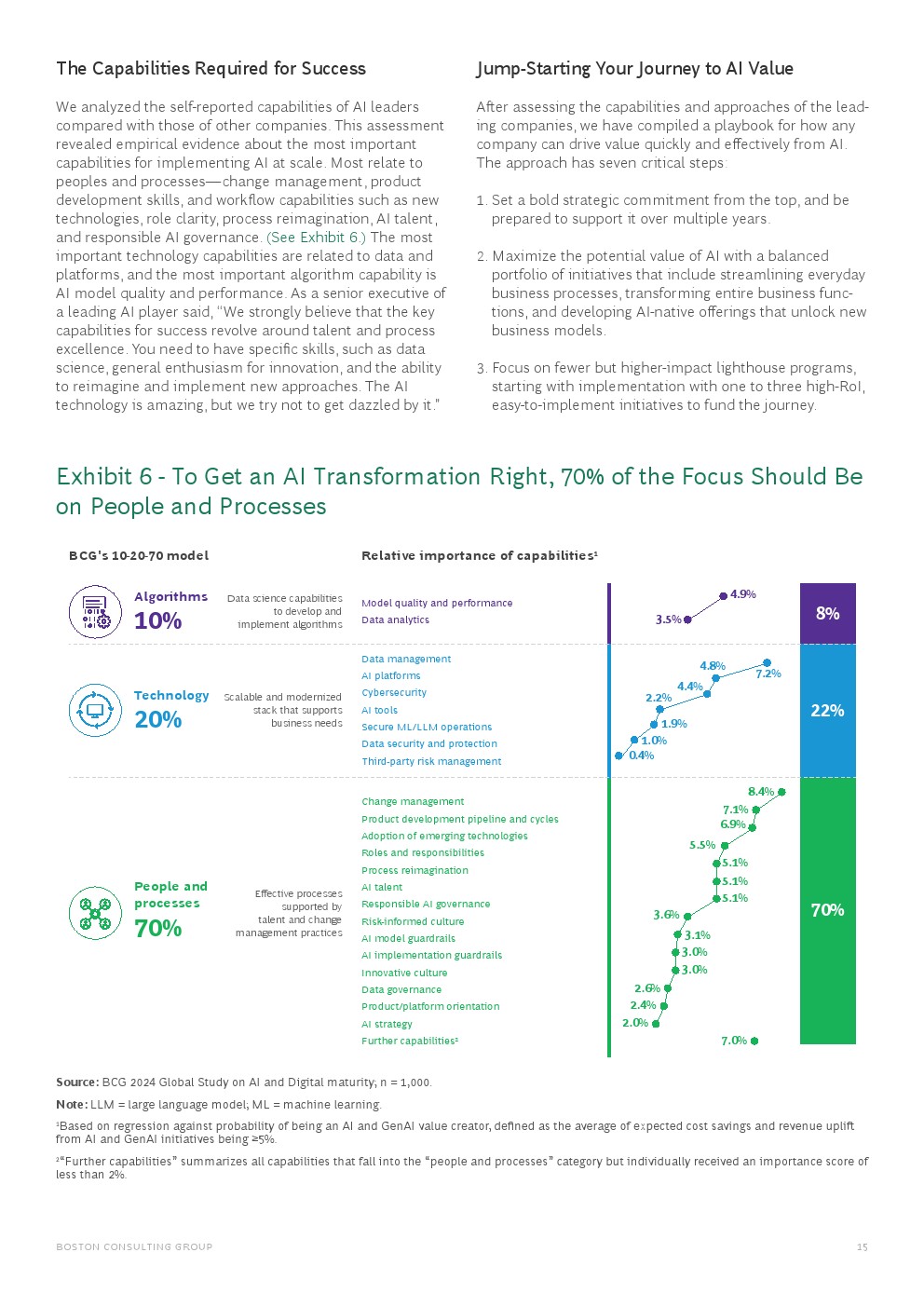

他们把精力放在人和流程上,而不是技术和算法上。领导者遵循的规则是,将10%的资源投入算法,20%投入技术和数据,70%投入人员和流程。

他们迅速采取行动,专注于生成式人工智能(GenAI)。领导者既使用预测性人工智能,也使用GenAI,而且他们采用GenAI的速度更快,这为内容创建、定性推理和其他系统的协调提供了机会。

人工智能领导者最集中的行业通常是那些早期经历过数字颠覆的行业,大约在15年前,这使它们在发展强大的数字能力方面处于领先地位。其中包括金融科技(49%)、软件(46%)和银行业(35%)。

超过一半的人工智能价值来自核心业务功能

受访企业从运营(23%)、销售和营销(20%)、研发(13%)等核心业务职能中获得了一半以上的人工智能和GenAI价值。支持功能贡献了38%的价值,其中客户服务(12%)、IT(7%)和采购(7%)是贡献最大的。

该研究揭示了不同行业之间的显著差异,通过确定人工智能可以在哪些行业带来最大价值,企业将从中获益:

销售和营销正迅速成为软件(占人工智能价值的31%)、旅游(31%)、媒体(26%)和电信(25%)等行业人工智能价值的主要来源。

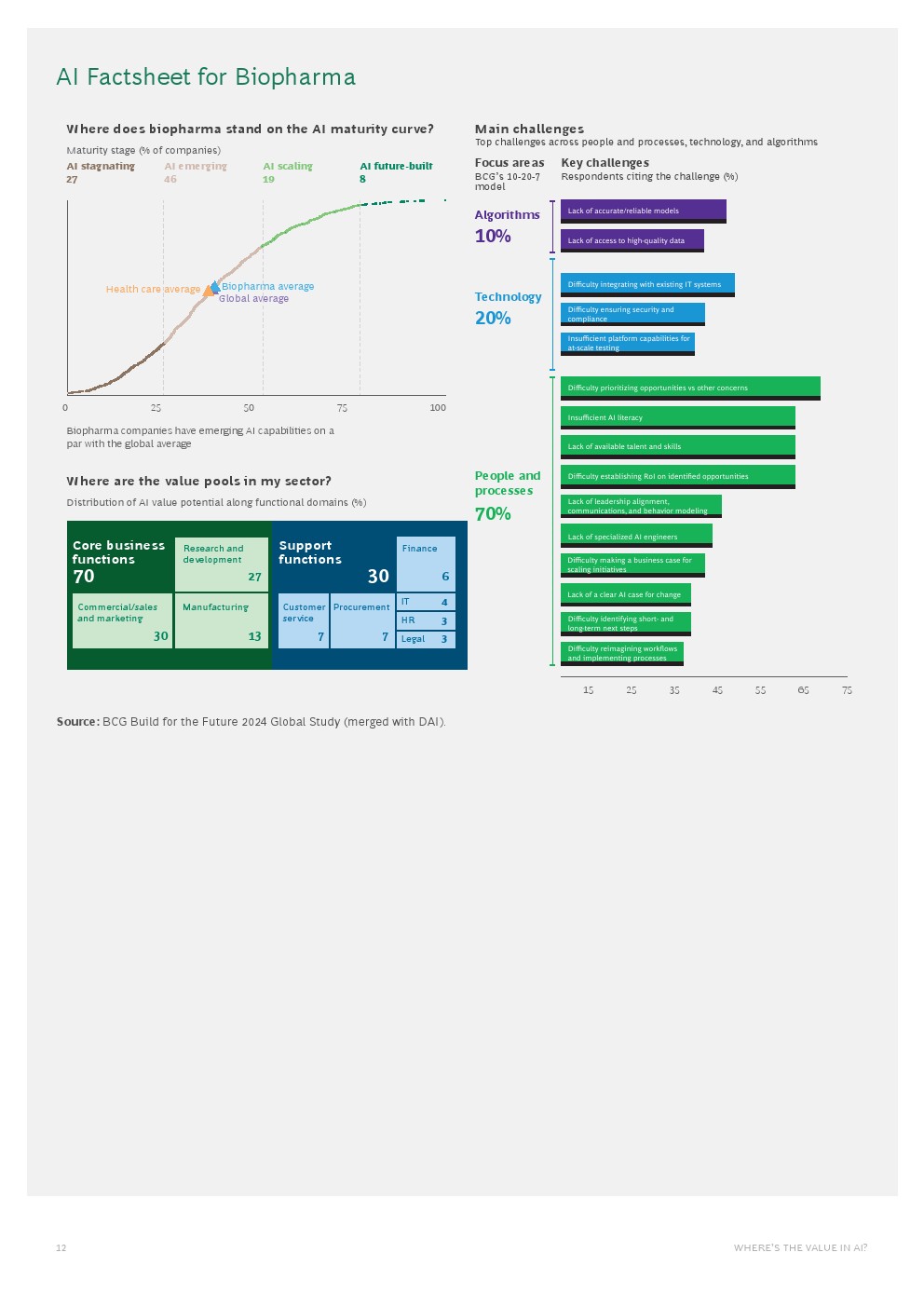

人工智能正在对生物制药(占创造价值的27%)、医疗技术(19%)和汽车(29%)等研究密集型行业的研发产生重大影响。

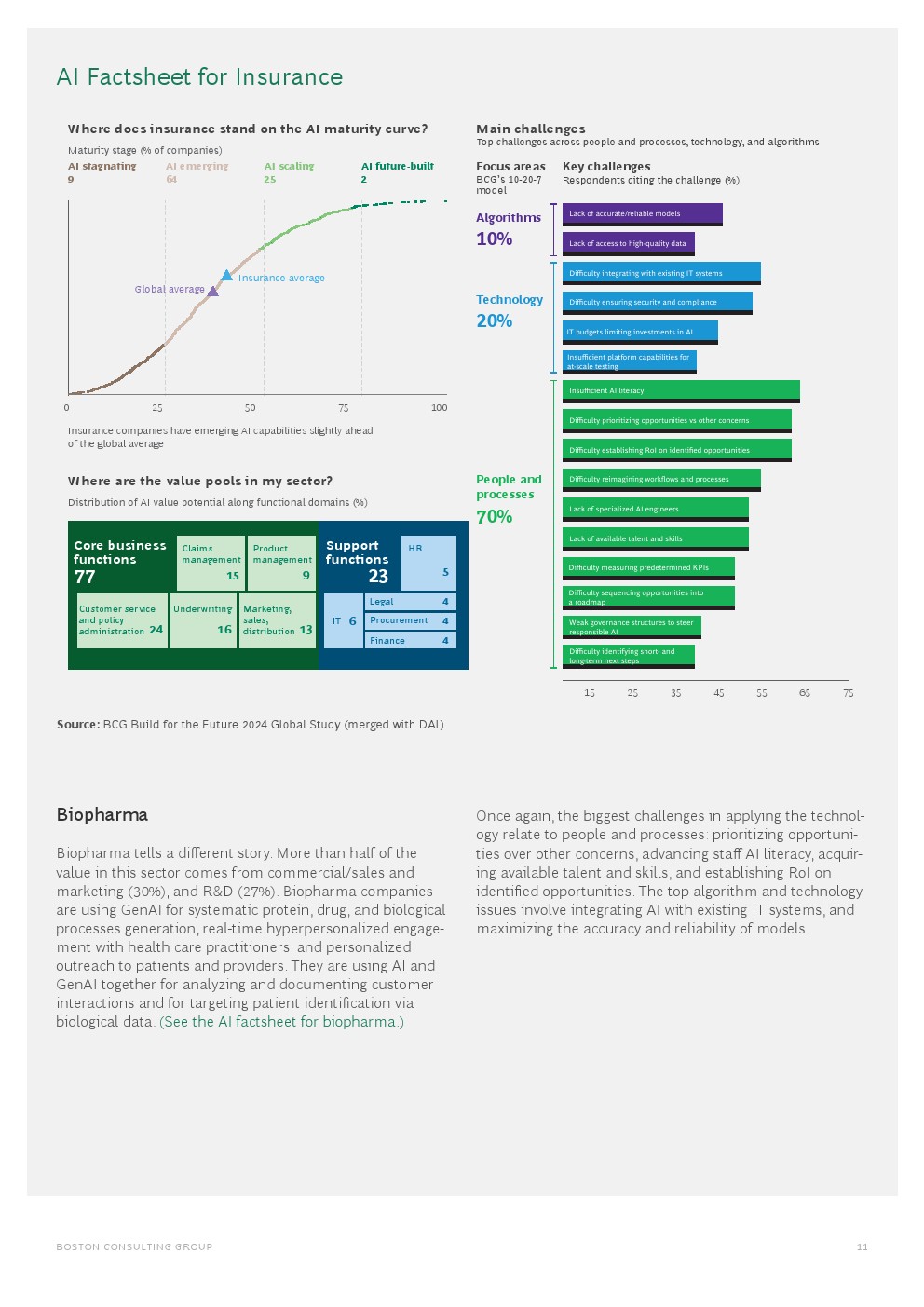

客户服务是保险业(24%)和银行业(18%)中人工智能创造价值的重要来源。

消费品和零售公司在人工智能驱动的个性化服务方面取得了巨大收益(19%和22%)。