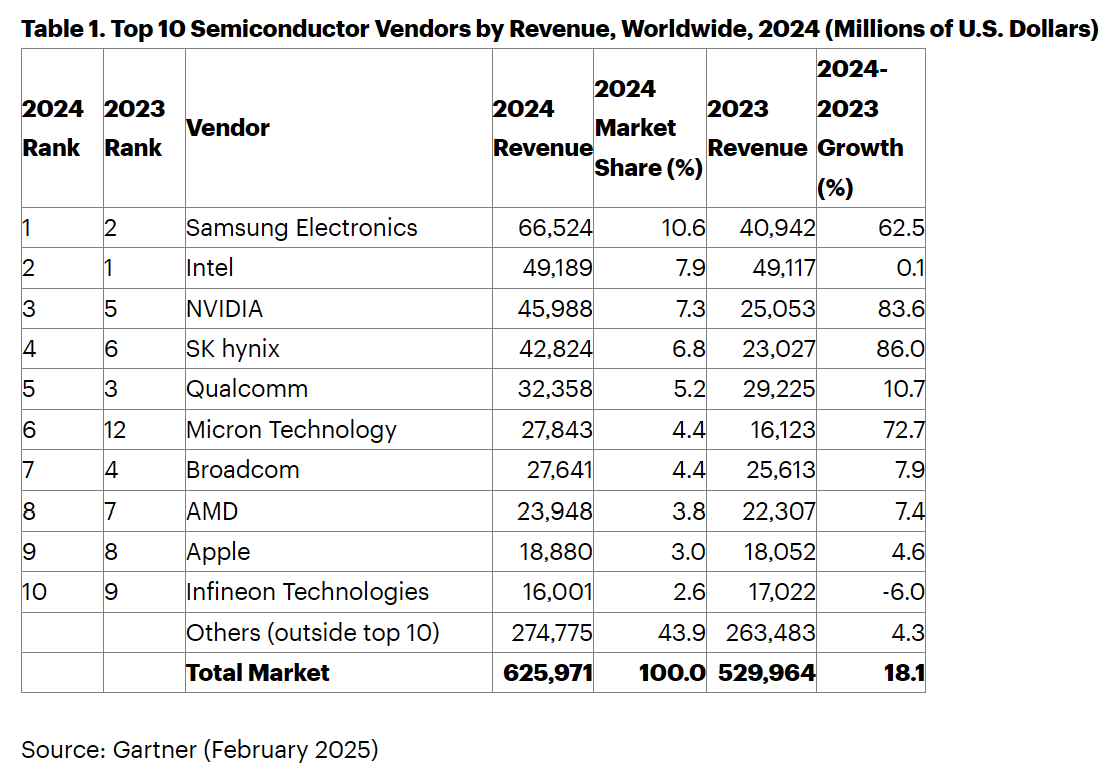

根据Gartner公司的初步结果,2024年全球半导体收入总计6260亿美元,比2023年增长18.1%。预计2025年,总收入将达到7050亿美元。

Gartner副总裁分析师George Brocklehurst表示:“数据中心应用中使用的图形处理单元(GPU)和人工智能处理器是2024年芯片行业的关键动力。对人工智能和生成式人工智能(GenAI)工作负载的需求不断增长,导致数据中心在2024年成为仅次于智能手机的第二大半导体市场。2024年数据中心半导体收入总计1120亿美元,高于2023年的648亿美元。”

整体市场的积极表现影响了几家半导体供应商的排名。11家供应商实现了两位数的增长,前25家半导体供应商中只有8家在2024年出现收入下降。

三星电子在2024年重新夺回了第一名的位置

由于前十大半导体供应商中有9家在2024年实现了收入增长,因此前十大半导体供应商的排名逐年变化。

在存储设备价格强劲反弹的推动下,三星电子在2024年从英特尔手中夺回了第一的位置,并扩大了对英特尔的领先优势。三星电子2024年的总收入为665亿美元。

英特尔跃居第二。英特尔的半导体收入在2024年持平,仅增长0.1%。

英伟达继续表现异常出色,2024年半导体收入增长84%,达到460亿美元。由于人工智能业务的实力,三星电子上升了两位,位居第三。

HBM将占2025年DRAM收入的19.2%,高于2024年的13.6%

2024年内存收入增长了71.8%。2024年,存储器在半导体总销售额中的份额增加到25.2%。2024年DRAM收入同比增长75.4%,NAND收入同比增长75.7%。高带宽存储器(HBM)的生产对DRAM供应商的收入贡献很大。2024年HBM收入占DRAM总收入的13.6%。

2024年非内存收入增长了6.9%。2024年,非存储器占半导体总收入的74.8%。