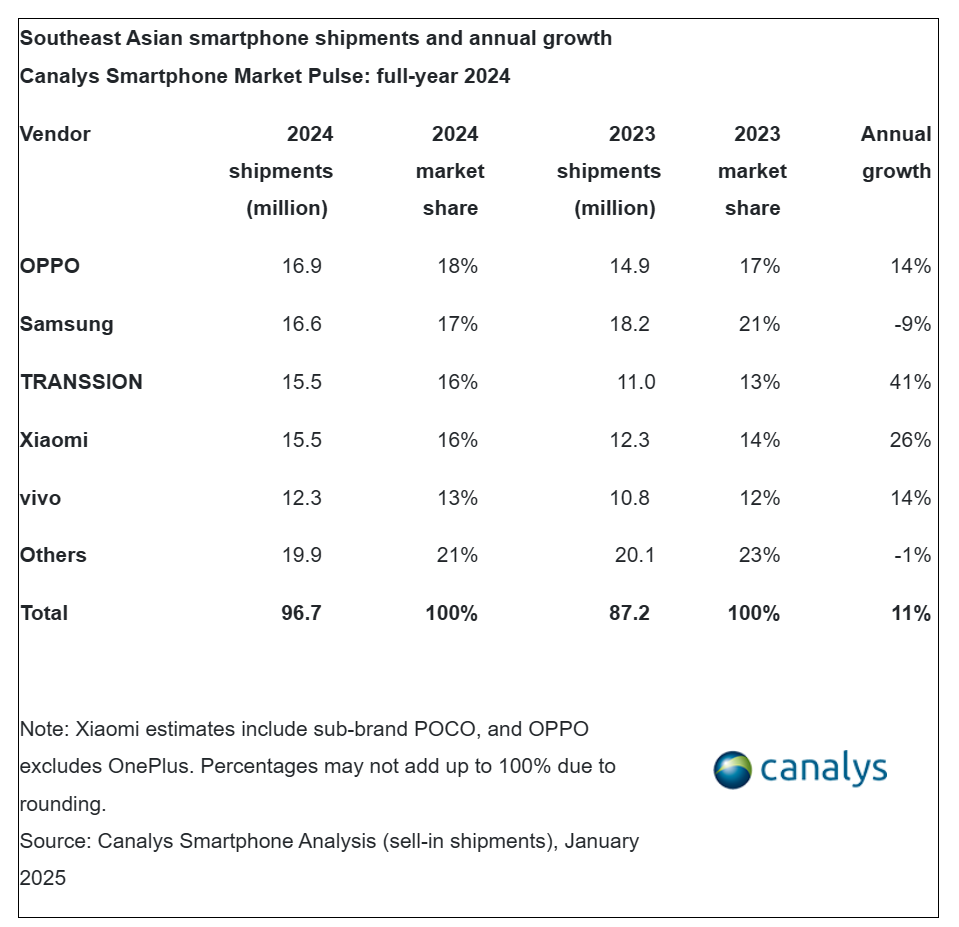

Canalys的最新研究显示,东南亚智能手机市场在2024年出现反弹,出货量为9670万部,在连续两年下滑后同比增长11%。

OPPO首次领跑市场,以1690万部的出货量占18%的市场份额,年增长率为14%。三星紧随其后,以1660万部的销量位居第二,市场份额为17%。传音和小米并列第三,各占16%的市场份额。vivo以13%的市场份额跻身前五。

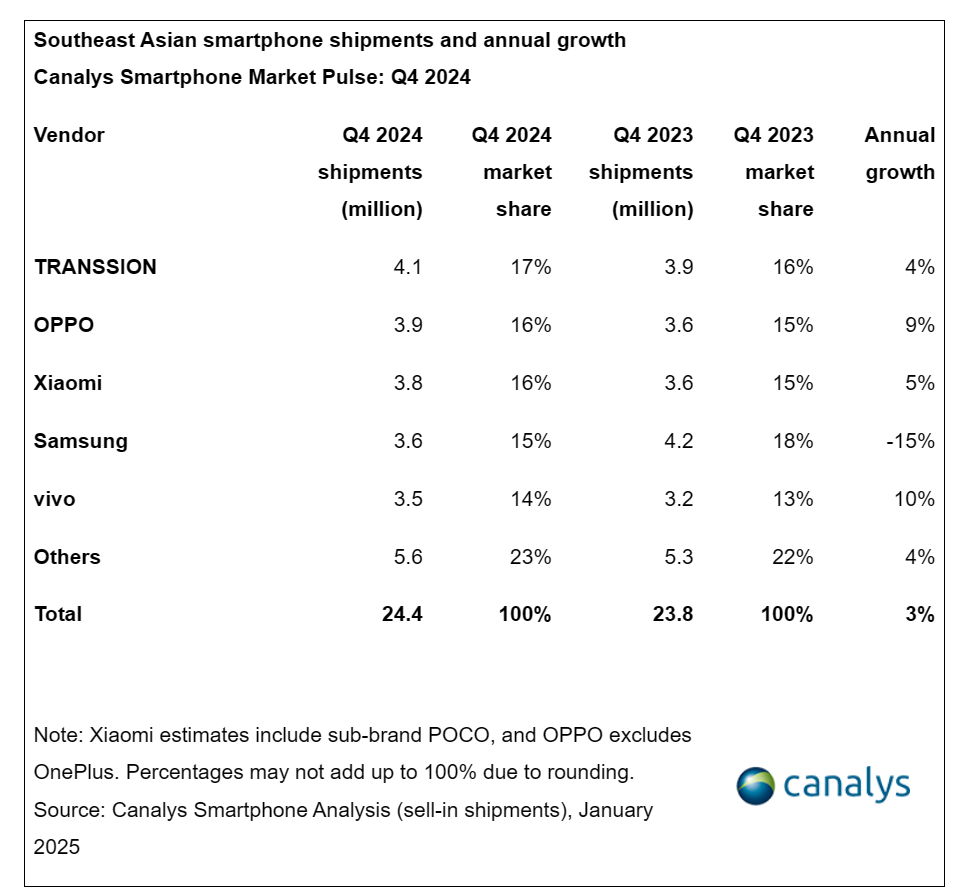

2024年第四季度,东南亚智能手机出货量同比增长3%,达到2440万部。传音在印尼和菲律宾的新产品表现强劲,首次占据了市场领先地位,出货量达到创纪录的410万部,占17%的市场份额。OPPO(不包括一加)排名第二,出货量390万部,市场份额为16%。排在第三位的小米在低端市场的发展使其以380万部和16%的市场份额缩小了差距。由于重视价值而非销量,三星以360万部的销量排名第四,市场份额为15%。vivo创下了自2022年以来最好的一个季度,出货量为350万部,市场份额为14%,这得益于其y19的表现优于其前身。

Canalys分析师Le Xuan Chiew表示:“东南亚智能手机市场在2024年强劲反弹,超过了全球7%的增长速度。OPPO在2024年的强劲表现反映了其在产品校准和高端投资方面的成功。A18是今年最畅销的机型,而重新命名的A3x推高了渠道出货量。但与全球趋势相反,由于该地区对价格日益敏感,东南亚的平均售价有所下降。传音凭借入门级的Hot和Smart系列以及扩大的经销商分销,在第四季度占据了榜首。对于传音来说,品牌数量是重中之重,因为它希望在二线城市获得更多的消费者认知度。虽然三星在东南亚的整体出货量有所下降,但其平均售价却逆势上涨了14%,从2023年第四季度的285美元上涨至2024年第四季度的326美元。Galaxy A55和Galaxy S系列等较昂贵机型的强劲增长,弥补了A1x和A2x等大众市场机型销量的大幅下滑。能否将东南亚庞大的低端安卓用户群转变为高价市场将是三星未来成功的关键因素。三星电子希望通过S25系列推动人工智能创新和生态系统的进步扩大产品,以带动升级者,扩大高端市场。”