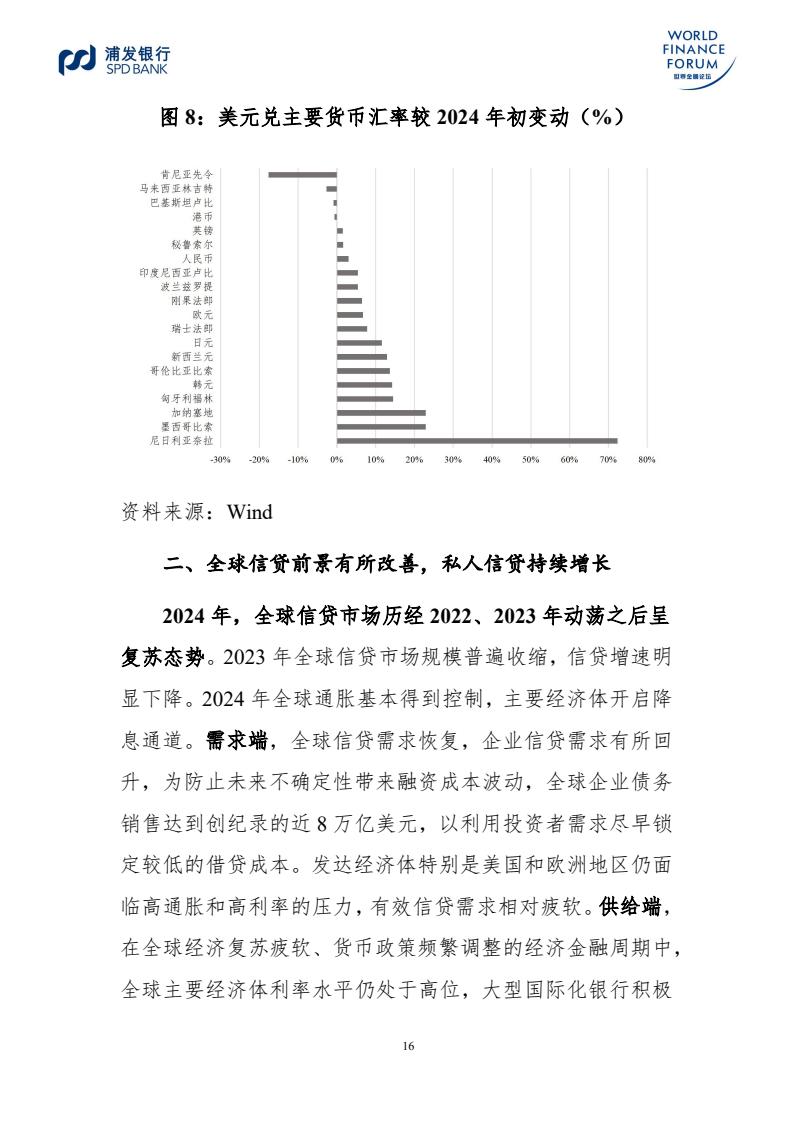

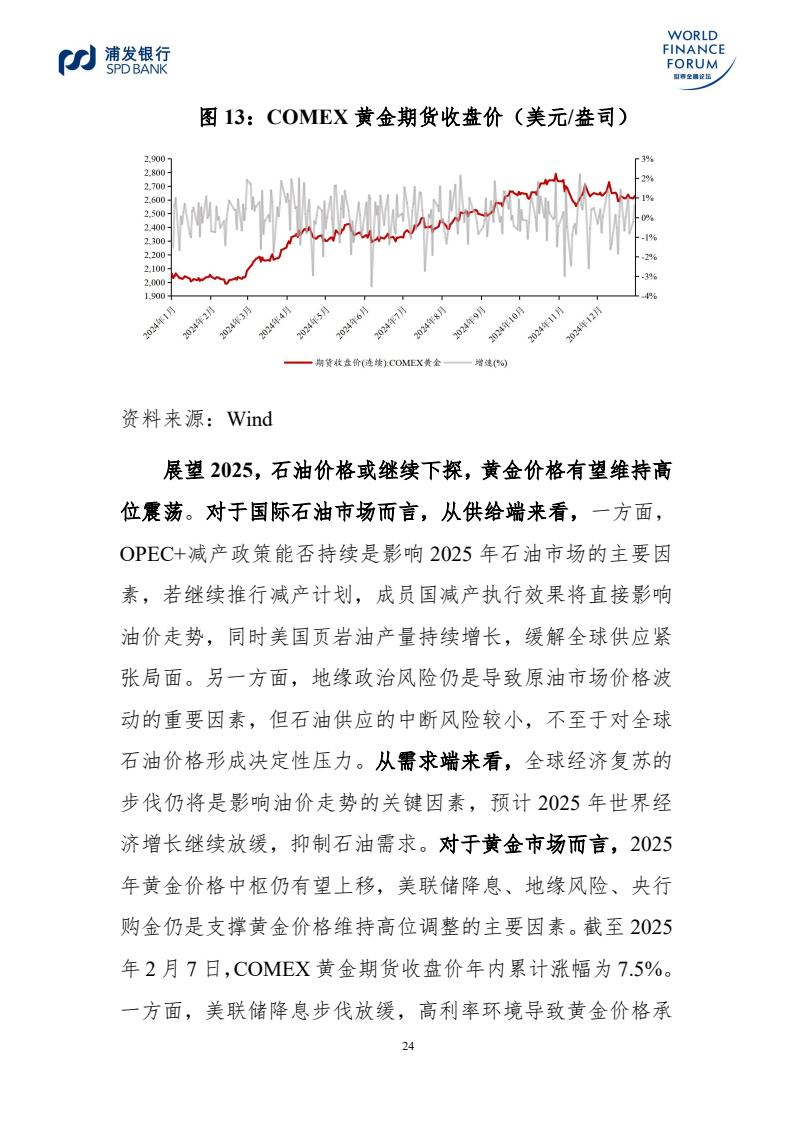

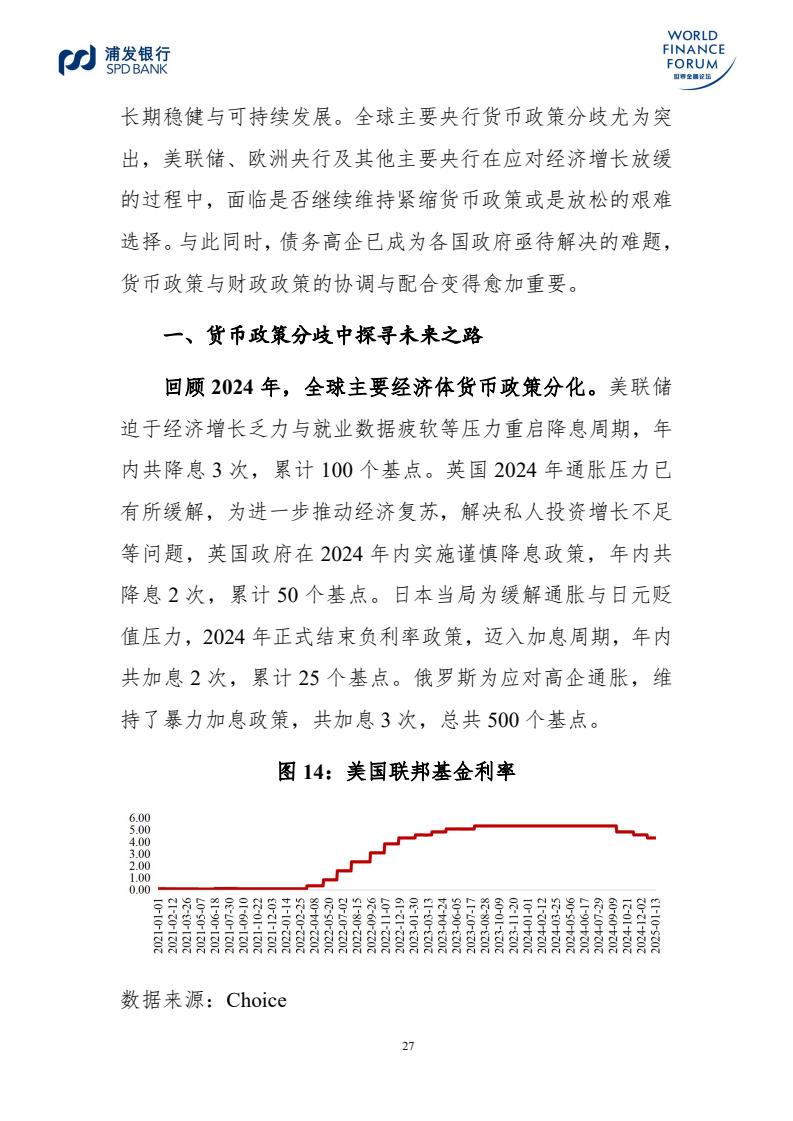

回顾 2024年,世界经济缓慢复苏,美联储重启降息周期,地缘政治冲突延续,“超级选举之年”增加市场不确定性,多国债务水平过高增加财政风险。展望2025年,特朗普“美国优先”政策或重塑全球经贸格局,全球经济在中低速轨道上曲折前行,国际金融市场不确定性持续,亟须对全球金融市场稳定进行研判。

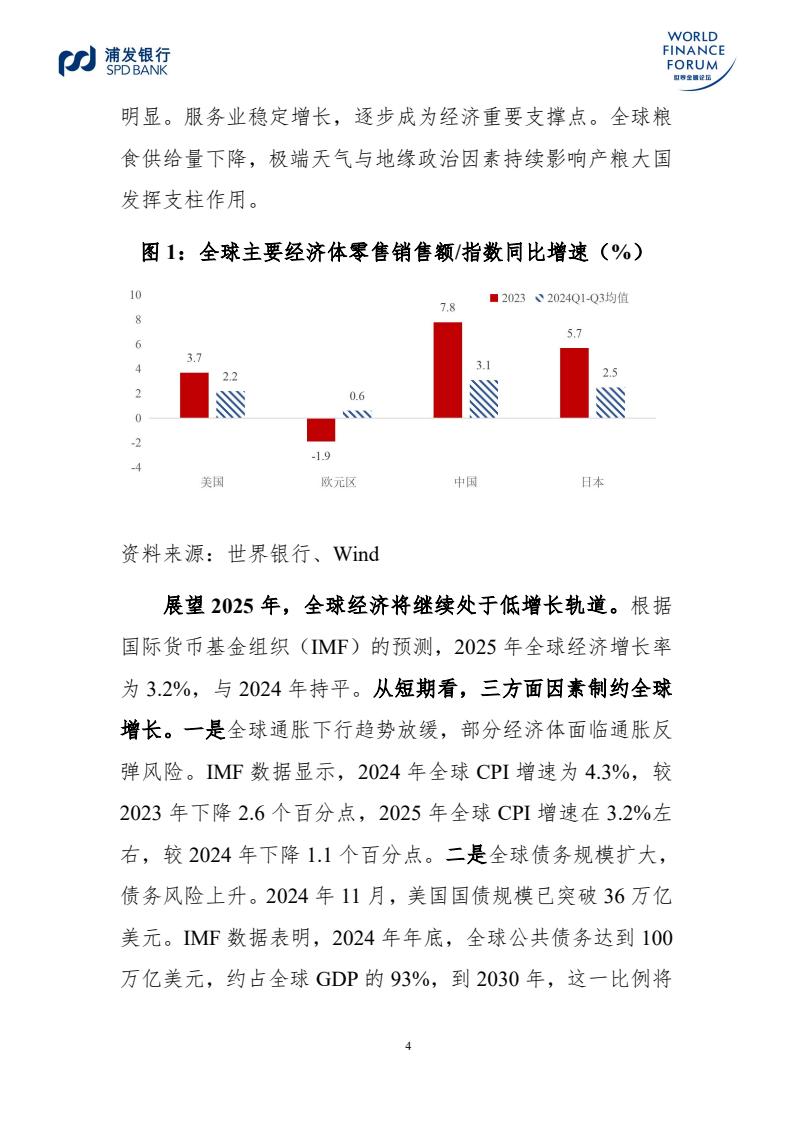

回顾2024年,全球经济在多重风险挑战中曲折前行,复苏进程缓慢。地缘风险不断攀升,贸易碎片化加深,产业链与供应链进入深度调整阶段,全球生产率持续下滑,2024年全球经济有所改善但增长乏力。根据IMF、世界银行统计,预计2024年全球 GDP 增速为3.2%,较2023年的2.6%小幅回暖。需求端:增速整体放缓,居民消费回落。主要经济体居民消费增速较 2023年均有不同程度降低。其中,美国降低1.5%,中国降低 4.7%。利率波动走低,欧美多国进入补库存周期带动私人投资缓慢复苏;政府支出温和扩张,稳定宏观经济运行。供给端:制造业与服务业延续扩张趋势,体现供给韧性。全球制造业波动复苏,各国工业恢复表现分化明显。服务业稳定增长,逐步成为经济重要支撑点。全球粮食供给量下降,极端天气与地缘政治因素持续影响产粮大国发挥支柱作用。

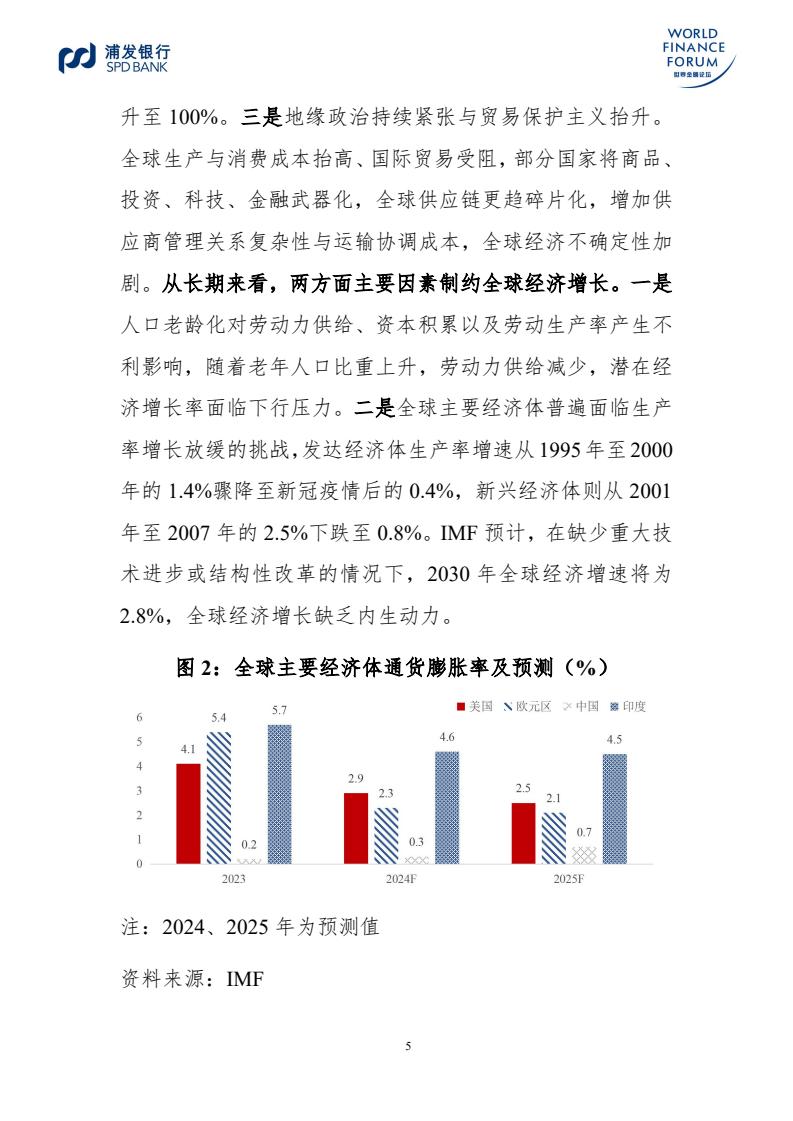

展望 2025年,全球经济将继续处于低增长轨道。根据国际货币基金组织(IMF)的预测,2025年全球经济增长率为3.2%,与2024年持平。从短期看,三方面因素制约全球增长。一是全球通胀下行趋势放缓,部分经济体面临通胀反弹风险。IMF 数据显示,2024年全球CPI 增速为4.3%,较2023年下降2.6个百分点,2025年全球 CPI增速在3.2%左右,较2024年下降1.1个百分点。二是全球债务规模扩大,债务风险上升。2024年11月,美国国债规模已突破36万亿美元。IMF 数据表明,2024年年底,全球公共债务达到100万亿美元,约占全球 GDP 的93%,到2030年,这一比例将升至100%。三是地缘政治持续紧张与贸易保护主义抬升。

全球生产与消费成本抬高、国际贸易受阻,部分国家将商品、投资、科技、金融武器化,全球供应链更趋碎片化,增加供应商管理关系复杂性与运输协调成本,全球经济不确定性加剧。从长期来看,两方面主要因素制约全球经济增长。一是人口老龄化对劳动力供给、资本积累以及劳动生产率产生不利影响,随着老年人口比重上升,劳动力供给减少,潜在经济增长率面临下行压力。二是全球主要经济体普遍面临生产率增长放缓的挑战,发达经济体生产率增速从1995年至2000年的1.4%骤降至新冠疫情后的0.4%,新兴经济体则从 2001年至2007年的2.5%下跌至 0.8%。IMF 预计,在缺少重大技术进步或结构性改革的情况下,2030年全球经济增速将为2.8%,全球经济增长缺乏内生动力。