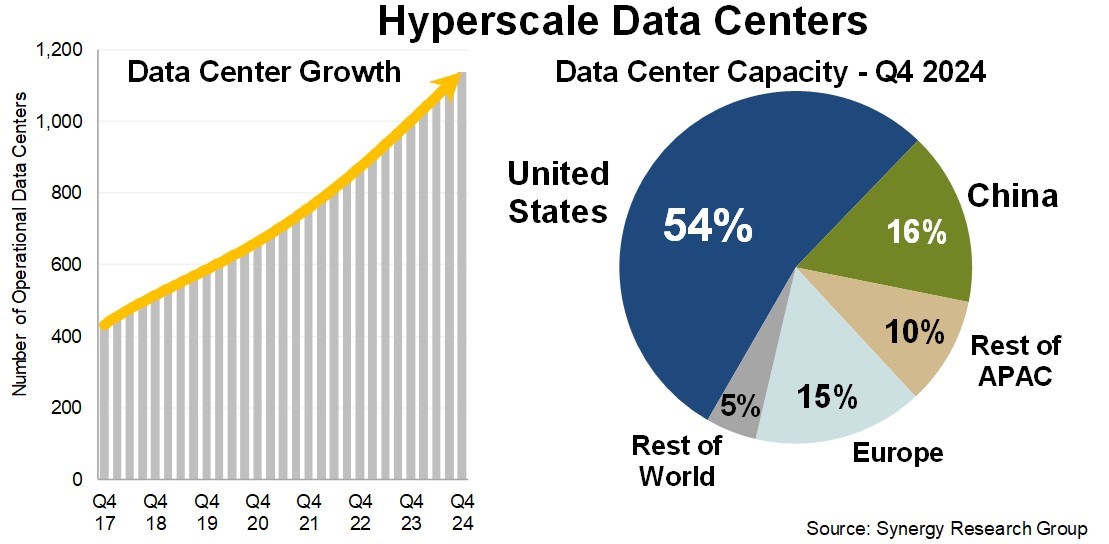

Synergy Research Group的新数据显示,超大规模运营商运营的大型数据中心数量在2024年底增至1136个,过去五年实现翻倍。与此同时,运营中超大规模数据中心总容量翻倍所需时间已缩短至不到四年,新开放设施的平均容量持续攀升。数据显示,以关键IT负载兆瓦(MW)衡量,美国仍占全球总容量的一半以上,欧洲和中国各占剩余容量的约1/3。展望未来,Synergy预测超大规模数据中心总容量再次翻倍所需时间将不足四年。每年将有相对稳定的130-140个新增超大规模数据中心投入使用,但整体容量增长更多将由新开放数据中心规模的持续扩大驱动。

生成式AI技术是规模扩大的主要原因。该研究基于对全球19家主要云和互联网服务公司数据中心布局的分析,涵盖SaaS、IaaS、PaaS、搜索、社交网络、电商和游戏行业最大运营商。数据中心布局最广的是领先云服务商——亚马逊、微软和谷歌。除美国本土市场拥有庞大布局外,每家公司在全球多国均设有多个数据中心。三者合计占全球超大规模数据中心总容量的59%。其后依次是Meta、阿里巴巴、腾讯、苹果、字节跳动及其他规模相对较小的超大规模运营商。Synergy的预测数据主要基于对超大规模运营商未来数据中心管线的跟踪。目前已知的未来超大规模数据中心管线共计504处,处于规划、建设或设备安装不同阶段。

Synergy Research Group首席分析师John Dinsdale表示:”2024年新增137个超大规模数据中心,延续了持续多年的稳定增长趋势。当前最大区别在于许多新数据中心的规模显著扩大。历史上新数据中心平均规模是渐进式增长,但过去几个季度企业建设AI导向基础设施的趋势加速了这一进程。”