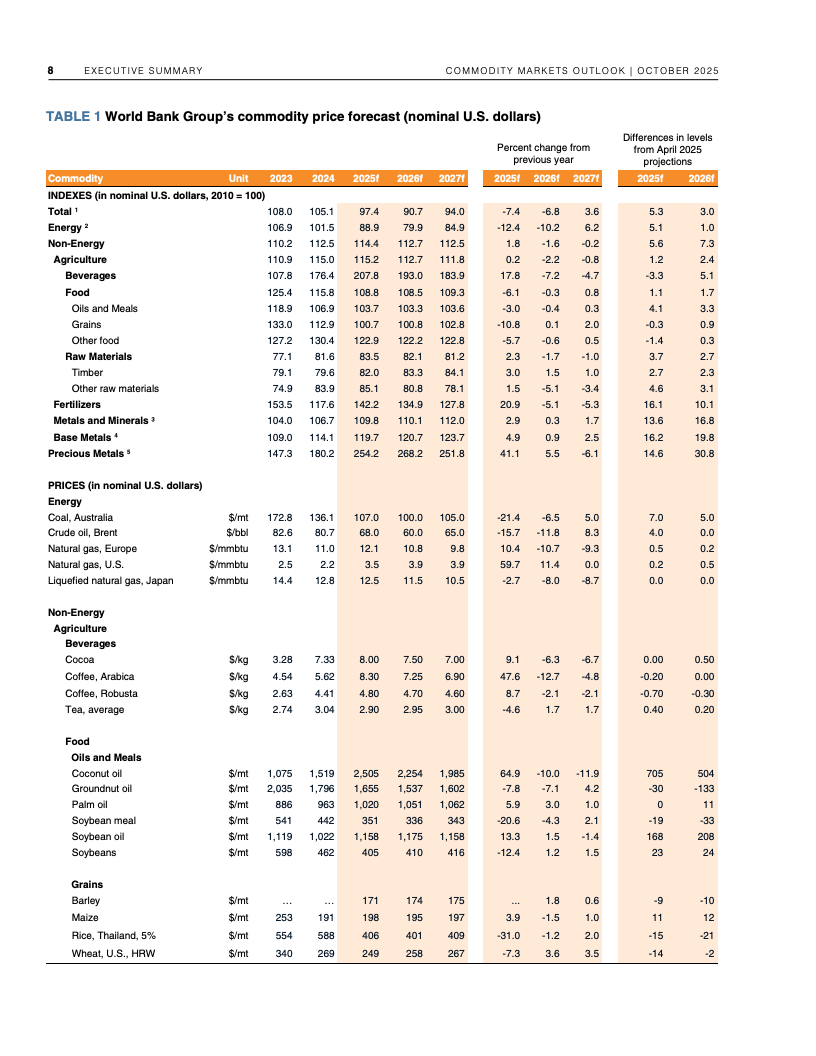

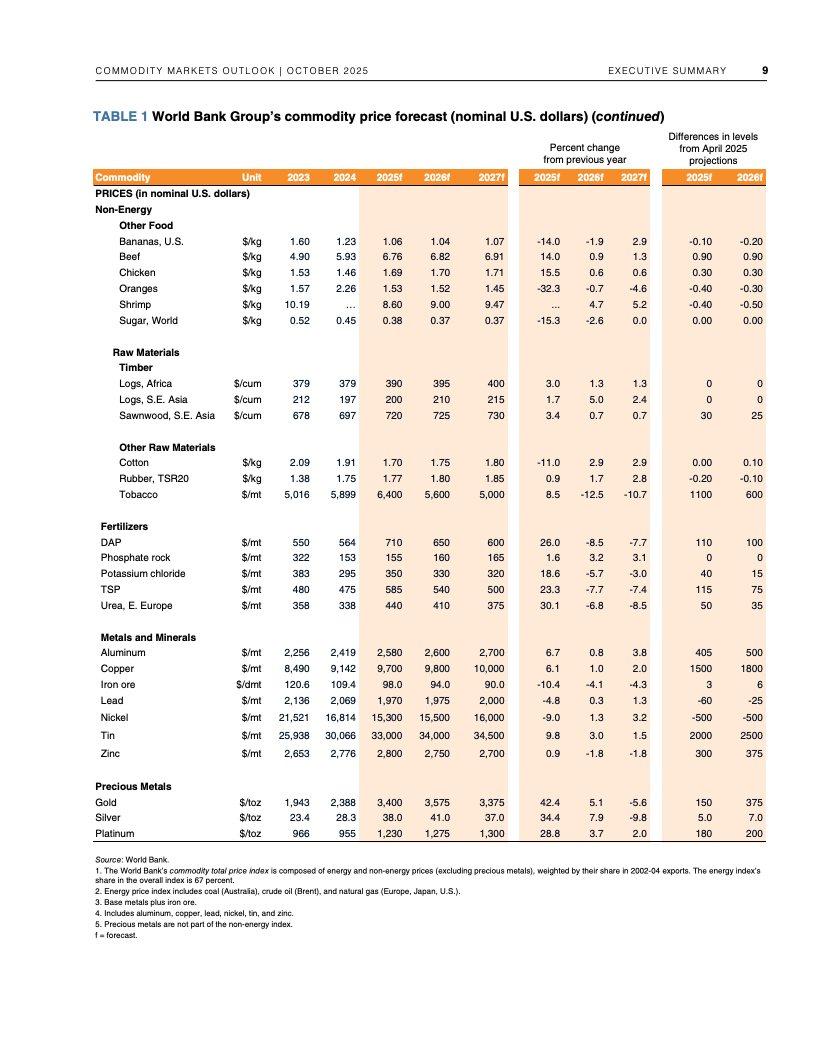

世界银行(世行)预计,全球大宗商品综合价格在2025年将继续下降约7%,并在2026年进一步回落7%。这将标志着自2023年以来连续第四年的价格下行周期,累计跌幅较2022年的峰值将达到36%。尽管经历了显著回调,但与2019年的水平相比,整体大宗商品价格仍将高出约14%。

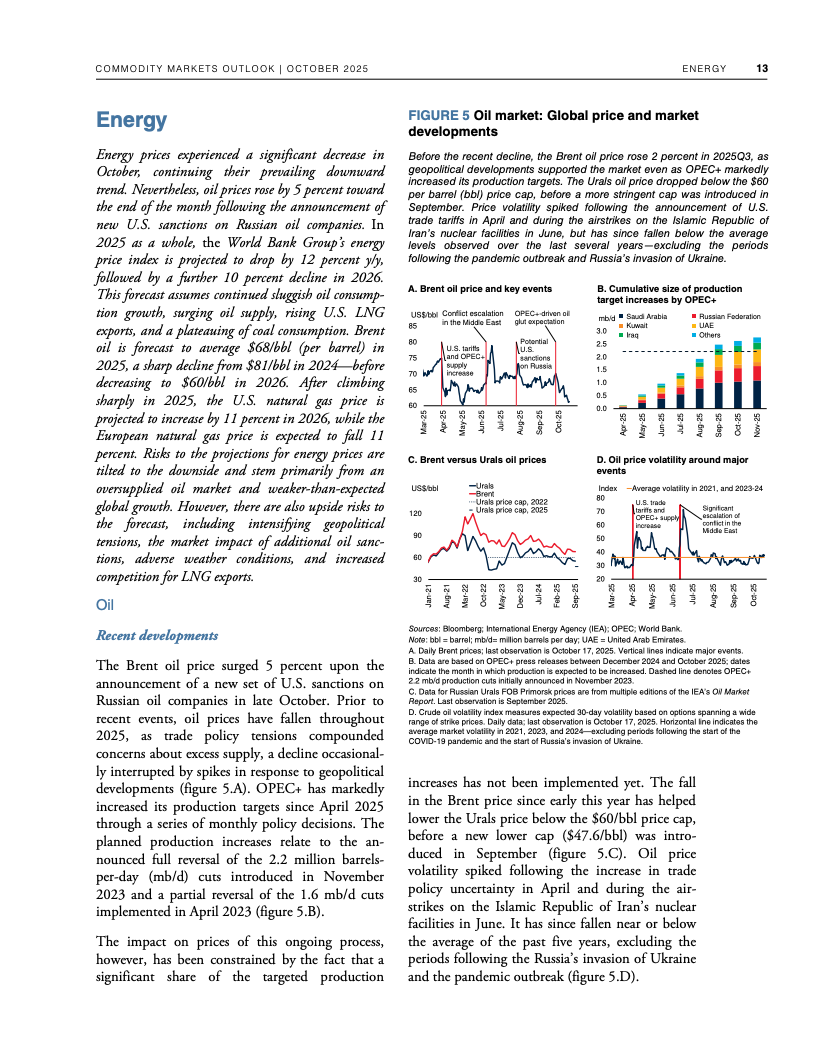

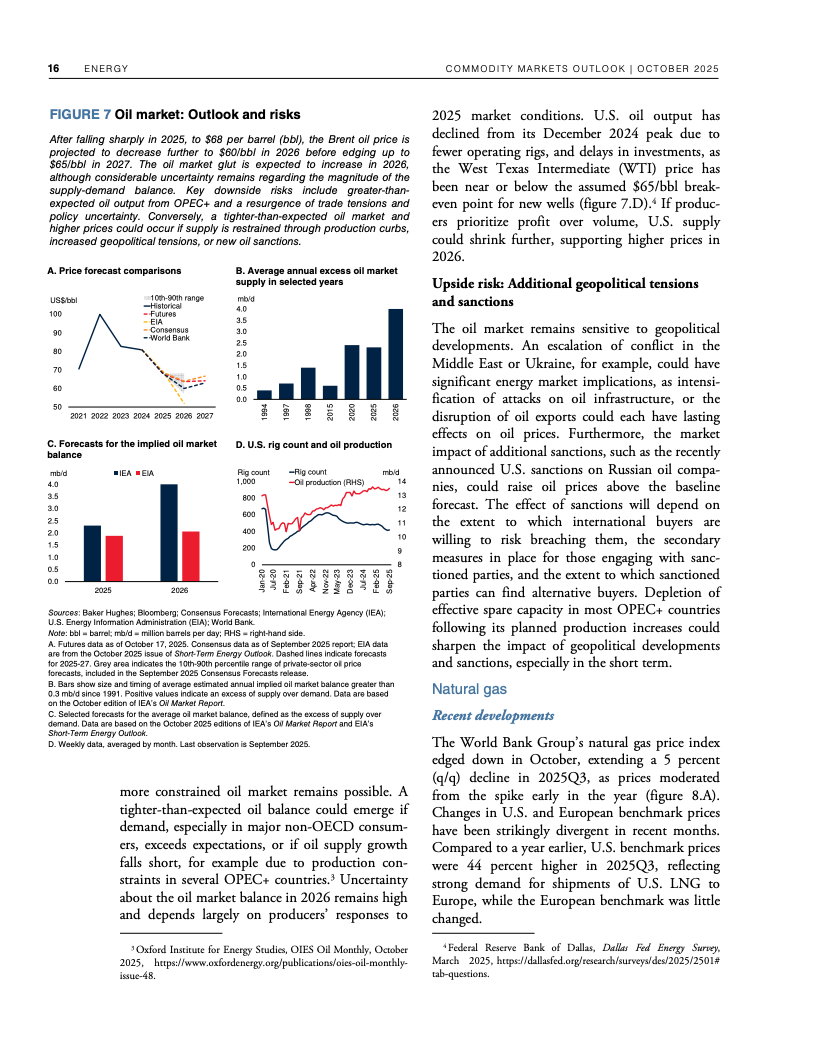

在能源指数方面,预计2025年将下降12%,2026年进一步下滑10%。具体到布伦特原油,其平均价格预测在2025年为68美元/桶,2026年降至60美元/桶,随后在2027年小幅回升至65美元/桶。这一趋势的主要驱动力在于全球原油供给的持续扩张以及整体需求增长的明显放缓。

国际原油市场供大于求的局面正在加剧。国际能源署(IEA)预测,2025年全球原油市场日均过剩量将达到230万桶,而到了2026年,这一数字预计将进一步扩大至400万桶。这主要是由于石油输出国组织(OPEC)的增产策略与非OPEC产油国的持续供给增长叠加效应,同时,电动汽车的日益普及和渗透率提升也对传统燃油需求形成了显著的抑制作用。

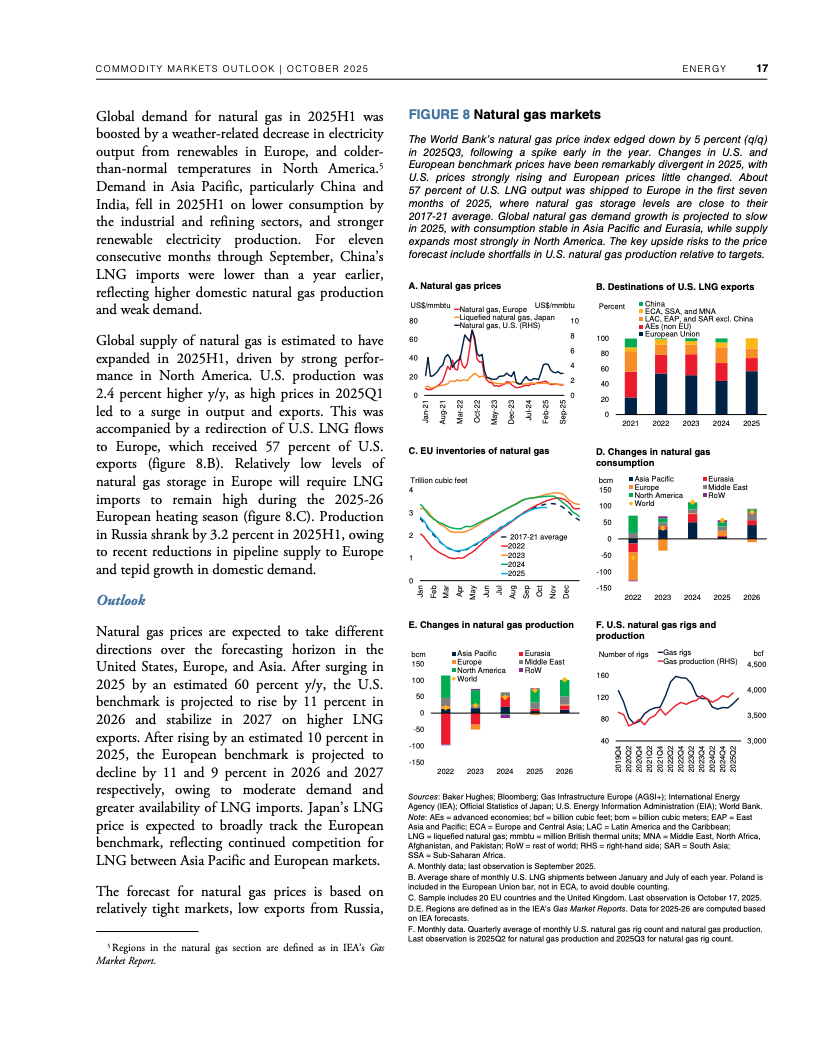

天然气市场则呈现出显著的价格分化趋势。预计美国基准天然气价格在2025年将大幅上涨约60%,并在2026年继续攀升11%。与此形成对比的是,欧洲天然气价格在2025年上涨10%之后,预计将在2026年回落约11%。与此同时,日本的液化天然气(LNG)价格也将在2026年至2027年期间呈现走弱态势。

动力煤方面,澳大利亚动力煤指数预计在2025年将下跌约21%,2026年再跌7%。这一下行趋势主要归因于全球可再生能源的加速扩张以及经济增长的温和态势对煤炭需求的抑制。然而,值得关注的是,极端天气事件以及日益增长的数据中心用电需求,可能会在某些阶段对动力煤价格形成一定的底部支撑。

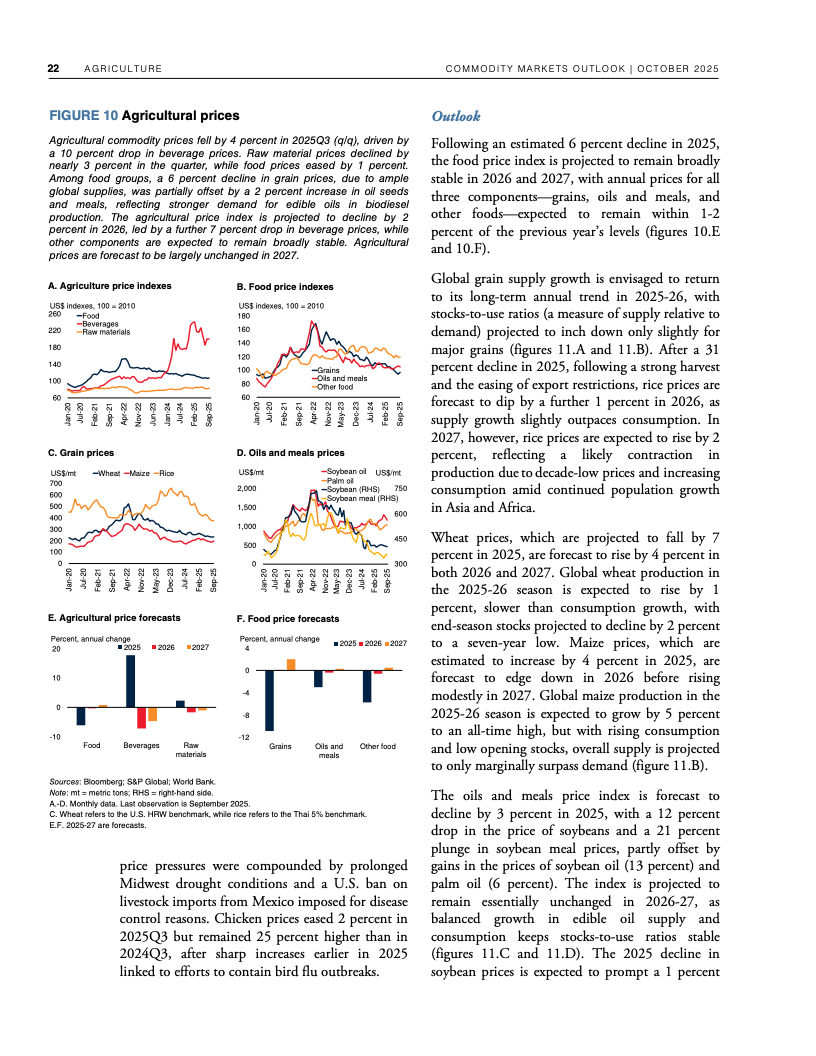

农产品市场整体表现预计将保持平稳,但略显疲软。农业指数预计在2026年下降2%,2027年再降1%。粮食价格将随着全球供应的日益充裕而逐渐回落。大豆方面,受贸易限制等因素影响,预计在2025年价格将有所走低,随后趋于稳定。

肥料价格预计在2025年将上涨约21%,尽管在2026年会有5%的回落,但整体仍将维持在高位。化肥价格的上涨与粮食价格的下跌,将显著挤压农户的利润空间,这可能导致在2025年至2026年期间,农户为了控制成本而下调施肥率,从而对农作物单产造成潜在的负面影响。

贵金属市场将由黄金和白银领涨。预计2025年贵金属指数将大幅上涨约41%,并在2026年继续攀升6%。具体而言,到2026年,黄金价格预计将比2015年至2019年的平均水平高出约180%。这一强劲表现主要得益于各国央行的持续购金行为以及全球宏观政策的不确定性提供的避险支撑。

基本金属市场预计在2026年基本持平,随后在2027年小幅上涨2%。其中,铜和锡受新能源产业的蓬勃发展以及数据中心建设需求的强劲拉动,预计将创下历史新高。相比之下,铁矿石价格则因全球房地产市场的持续疲软而继续下行,其价格甚至将低于2019年的水平。

展望未来,大宗商品市场的风险总体偏向下行。主要的下行风险包括全球经济增长不及预期以及原油市场供过于求的局面进一步加剧。然而,也存在一些潜在的上行风险,例如地缘政治冲突的升级、国际社会追加制裁、贸易保护主义抬头、强拉尼娜现象可能引发的极端天气,以及人工智能(AI)数据中心建设和运营的加速扩张,这些因素都可能在特定时期推高商品价格。

深入洞察市场趋势,如果油气和煤炭价格能够持续缓解输入型通胀压力,同时贵金属和关键工业金属受益于全球去风险化趋势以及数字化、智能化周期的强劲支撑,那么未来的资产配置策略将呈现出防御性与绿色转型并行的双主线。投资者应密切关注2026年能源价格通缩可能对整体通胀水平和各国央行政策利率产生的滞后影响,以及在数据中心建设周期中,铜、锡和天然气等商品可能展现出的“贝塔”放大效应,即其价格波动幅度可能大于市场整体波动。