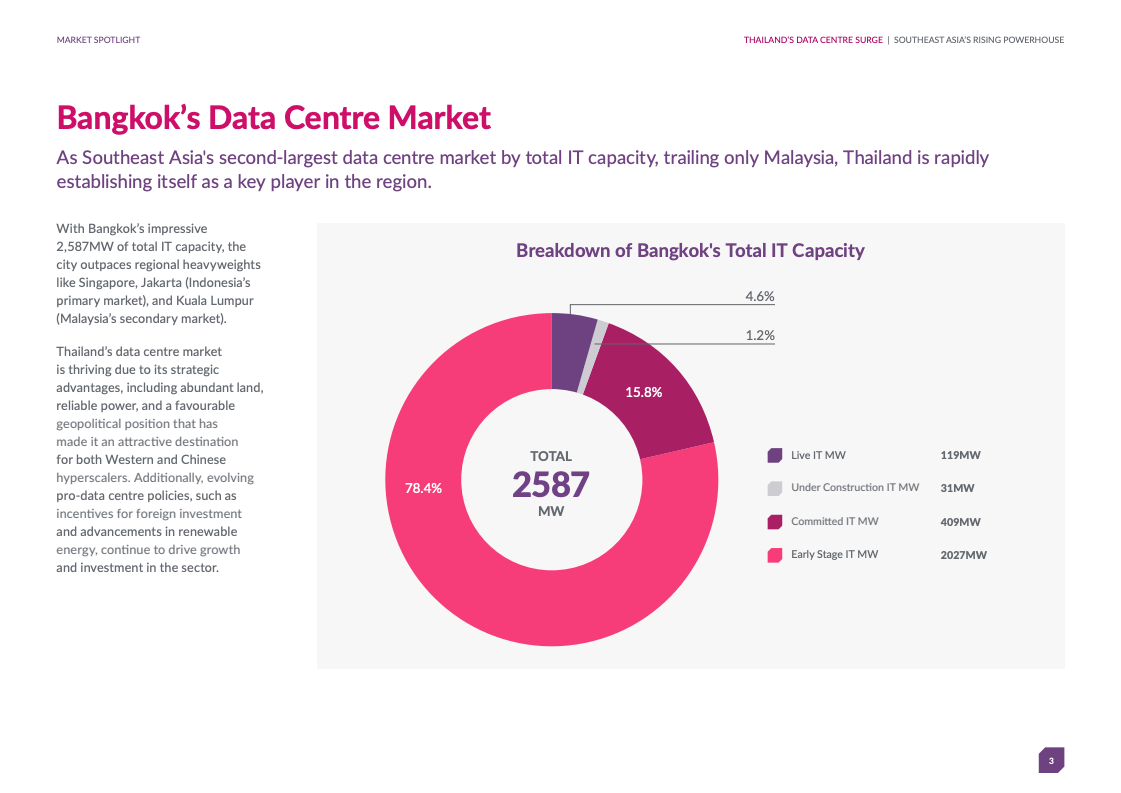

曼谷的数字基础设施正以前所未有的速度发展,其数据中心IT总容量已达到惊人的2,587兆瓦。深入剖析这一数据,我们可以看到,其中处于早期规划阶段的项目贡献了2,027兆瓦,已明确承诺建设的容量有409兆瓦,正在如火如荼建设中的项目达31兆瓦,而目前已投入运营的现网容量则为119兆瓦。凭借如此庞大的规模,曼谷已成功超越了新加坡、雅加达和吉隆坡等传统区域竞争对手,一跃成为东南亚地区第二大数据中心市场,其体量仅次于马来西亚全国的整体水平。

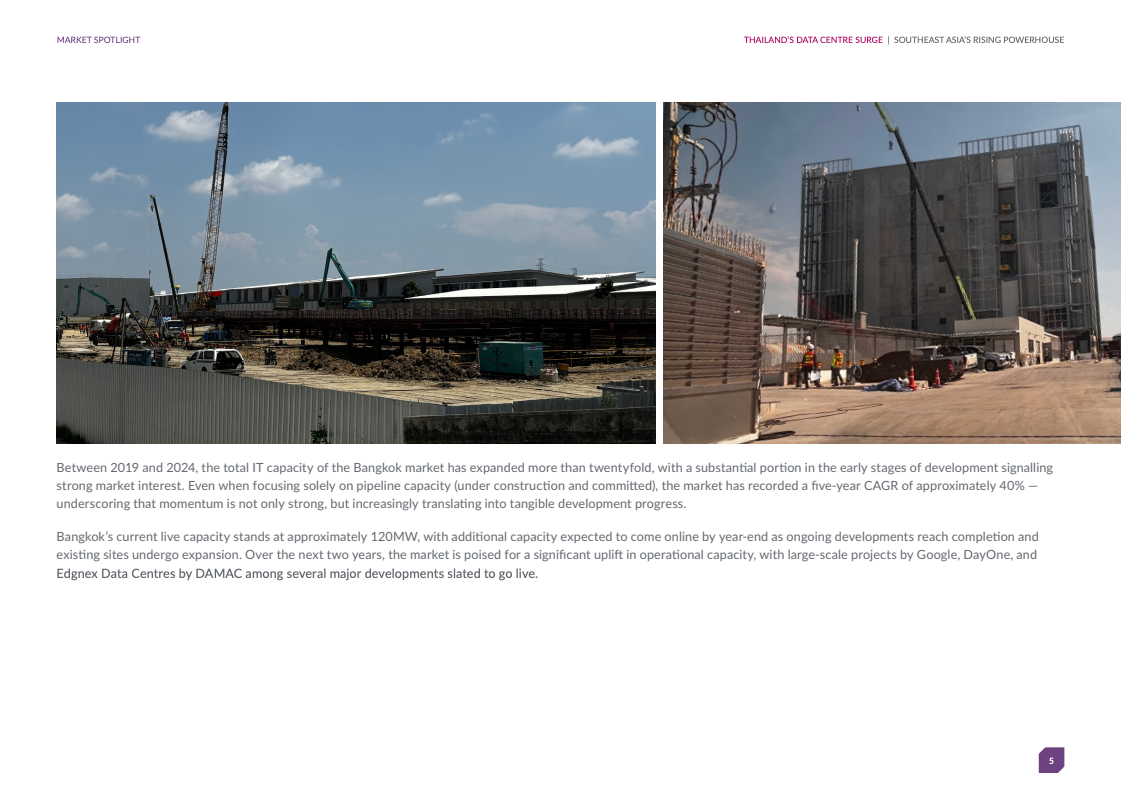

过去五年间,曼谷数据中心市场的IT容量实现了爆炸性增长,增幅惊人地超过了二十倍,年均复合增长率高达约40%。这一显著的增长速度,无疑是该区域数据中心开发进程全面加速的有力证明。回溯至2019年底,曼谷的现网容量尚且仅有约120兆瓦,然而,展望2024年末,随着一系列大型数据中心项目陆续投入运营,预计其上线容量将实现质的飞跃和大幅提升。

仅在2024年,曼谷数据中心市场的早期阶段容量就同比激增了1.7吉瓦(GW)。这一巨大增幅的主要驱动力,源于Doma Infrastructure Group在泰国东部经济走廊(EEC)区域内大手笔布局了一个规划容量高达1.5吉瓦的绿色数据中心园区。与此同时,单个项目的平均规模也呈现出显著的增长趋势,从2021年的19兆瓦跃升至2024年的81兆瓦。这清晰地预示着曼谷数据中心市场正从过去零散分布的小型设施模式,逐步向集约化、规模化的全功能大型园区模式迈进。

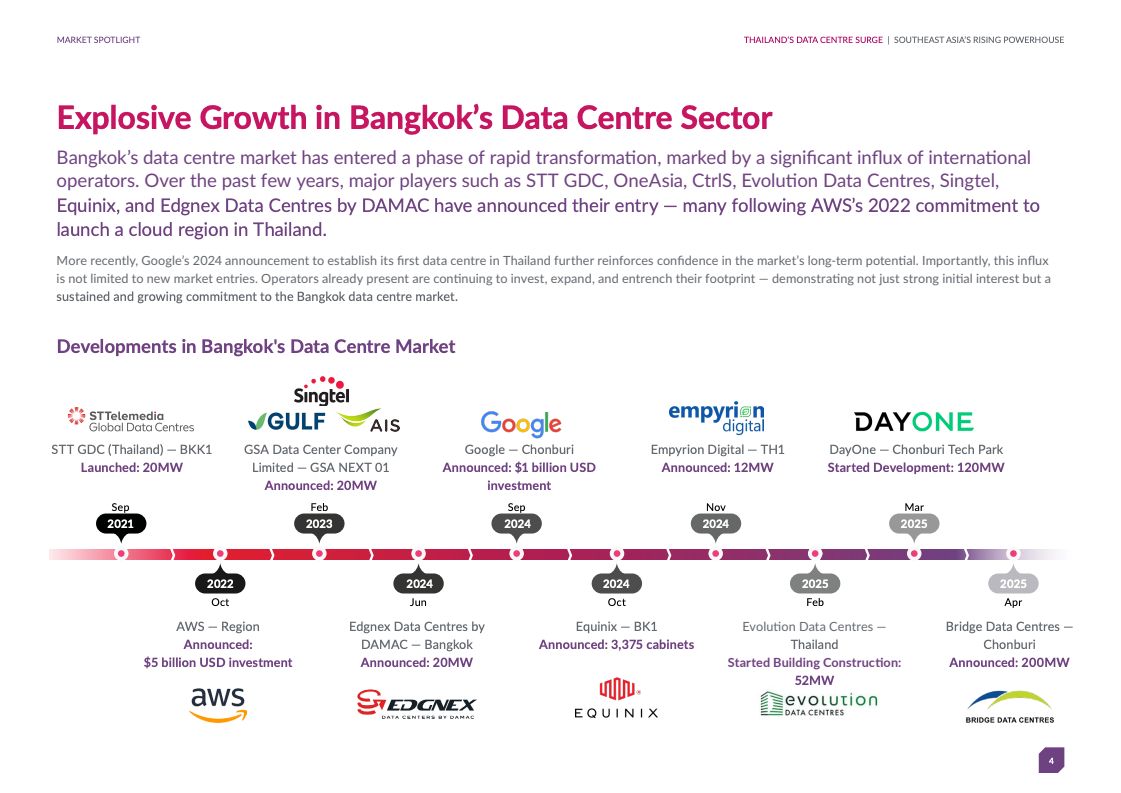

令人瞩目的是,在过去12个月里,泰国数字领域的投资申请总额达到了惊人的330亿美元,实现了35%的同比强劲增长。在这股投资热潮中,专门针对数据中心与云服务的项目占据了重要地位,共有150个此类项目,总价值高达70.6亿美元。国际科技巨头们也纷纷将目光投向曼谷,加速布局或扩大现有规模:亚马逊(Amazon)正投资5亿美元建设其区域中心,谷歌(Google)也投入了10亿美元巨资,DAMAC Edgnex规划了20兆瓦的容量,全球领先的数据中心服务商Equinix部署了3,375个机柜,而STT GDC也已确定了20兆瓦的扩产计划。这些重量级企业的相继入局或增资扩产,无疑为曼谷数据中心市场的蓬勃发展注入了强劲动力。

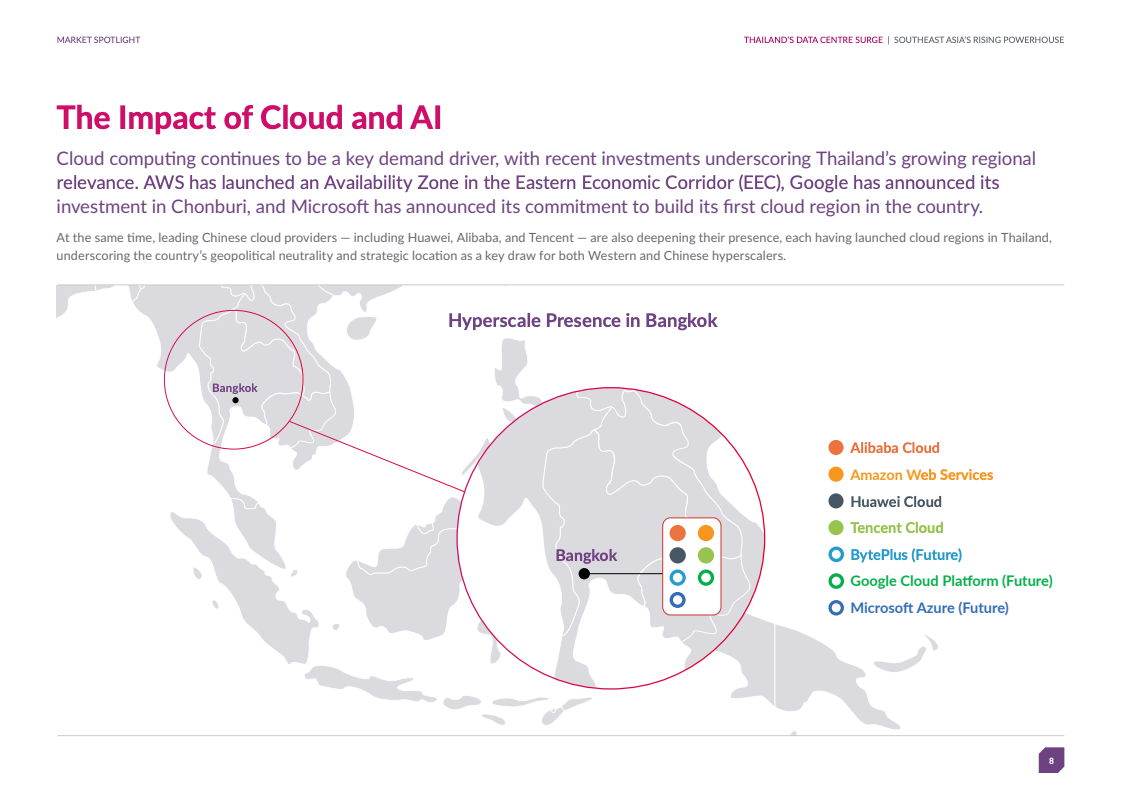

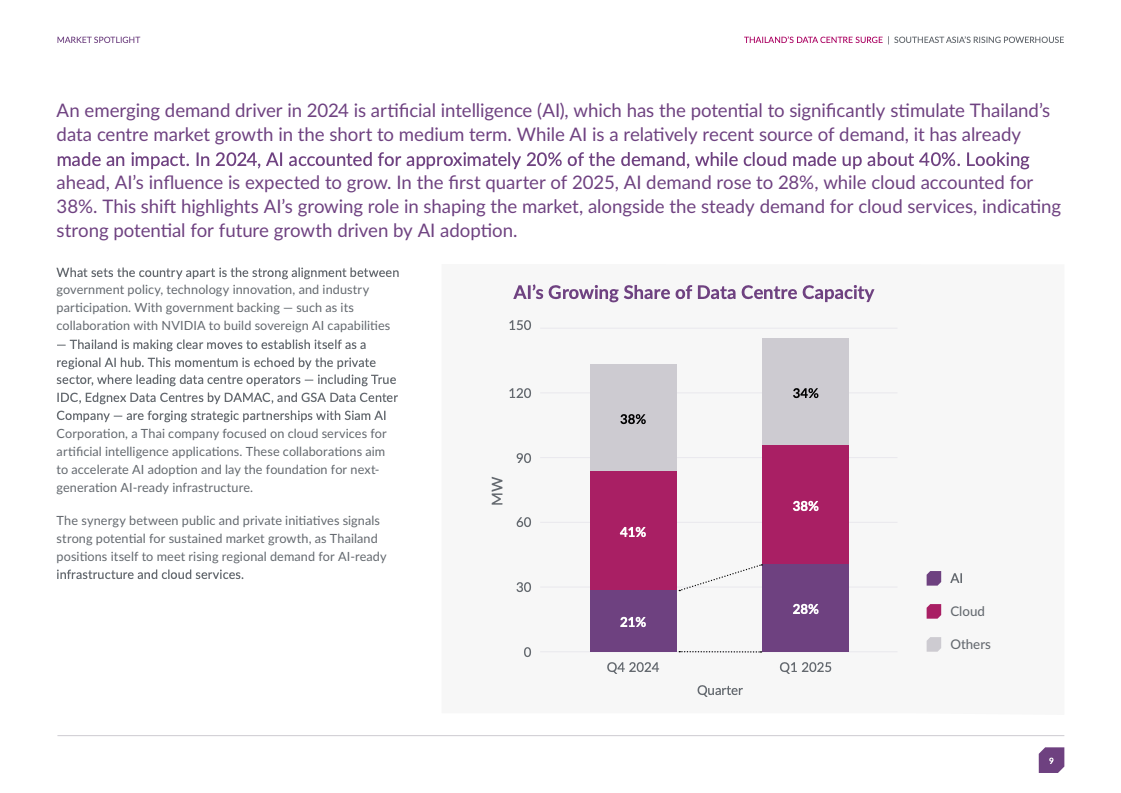

当前,云计算(Cloud Computing)与人工智能(Artificial Intelligence, AI)已成为驱动曼谷数据中心市场需求增长的双重引擎。根据最新数据显示,2024年AI相关需求在总需求中占比约为20%,而云计算需求则占据了40%。展望2025年第一季度,AI需求预计将进一步提升至28%,而云计算需求则微调至38%。这一趋势清晰地表明,人工智能正以惊人的速度,强劲拉动着市场对数据中心容量的需求增长。为了抓住这一战略机遇,泰国政府已积极携手全球领先的AI芯片制造商英伟达(NVIDIA),共同致力于构建国家级的主权AI能力。同时,多家电信运营商也正与泰国本土的AI企业紧密合作,共同推动建设能够满足未来AI发展需求的“AI就绪型”基础设施。

在政策层面,泰国政府展现出极高的前瞻性和积极性,正持续不断地完善各项配套措施。这其中包括旨在鼓励外国投资的优惠政策,以及大力推广可再生能源使用的激励机制。这些举措的核心目标是确保数据中心运营所必需的可靠电力供应和充足的土地资源。值得一提的是,泰国东部经济走廊(EEC)区域在土地和电力供应方面拥有得天独厚的优势,这使得该区域成为吸引大型数据中心项目投资的热土。许多大型项目正逐步向春武里府(Chonburi)和罗勇府(Rayong)等EEC核心区域转移,这不仅有利于实现数据中心的规模化布局,更有助于形成强大的数字产业集群效应。

趋势洞察显示,随着未来一批大型数据中心项目陆续建成并投入运营,曼谷的数据中心市场即将迈入一个全新的“交付兑现”阶段。在这一阶段,市场的重心将逐步从规划和建设转向实际的产能释放,以及面向未来的人工智能(AI)基础设施的持续演进。借鉴马来西亚柔佛州新山(Johor Bahru)数据中心项目的成功成长路径,曼谷有望凭借其独特的优势——包括大规模的园区规划、政府强有力的政策支持,以及作为地缘中立枢纽的战略地位——从目前的区域市场配角,强势晋升为整个东南亚地区数字基础设施领域的领军者。