AI投资似乎真的遇冷了。

据CB Insights数据显示,今年第二季度,全球AI领域投资总额环比暴减38%,还有AI 独角兽公司排队卖身……

那么,国内情况如何?

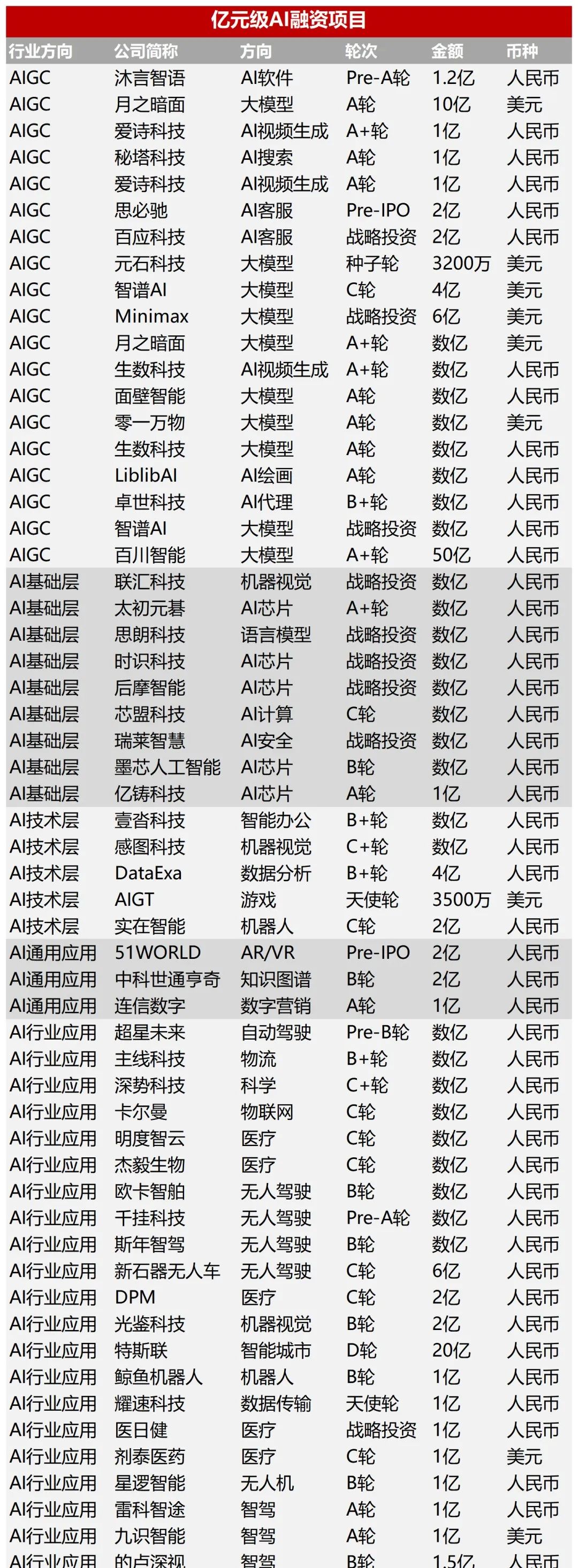

根据第三方数据显示,发现今年以来(1月1日~8月27日),国内AI领域发生317起融资案例,总融资金额超333亿元,其中亿元级融资案例达到58笔,亿元级融资金额超过145亿元。

粗估来看,今年以来AI领域月均融资金额42亿元,不到去年的两成。

透过这些数据,乌鸦君还看到了以下4点变化:

1、行业应用和AIGC赛道狂吸金——121家AI行业应用公司和69家AIGC公司拿到了融资;AIGC领域拿到了更多大规模融资,有19家公司完成了亿元级的融资;

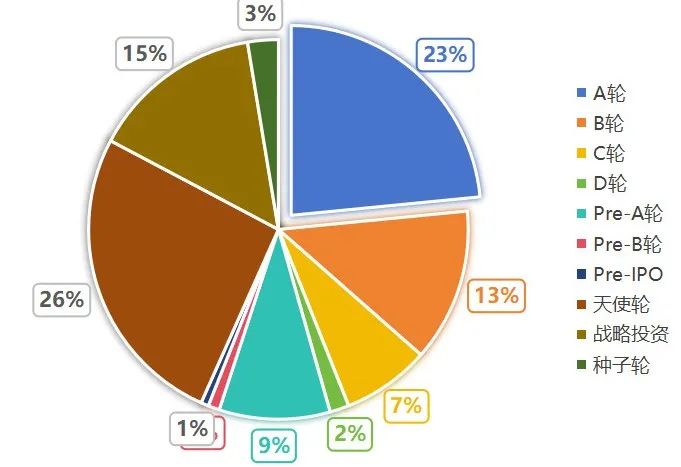

2、早期投资尤其活跃,AI投资头部化明显——天使轮和A轮加起来占到投资轮次类型的一半,与此同时,融资最多的5家公司拿走了超212亿,相当于今年国内AI融资总额的63%;

3、2023年成立的公司融资能力强——这批公司完成了今年以来29%的融资,融资总金额超过77亿;

4、明显的产业集聚效应——北京、广东、上海成为AI融资浪潮的集中地,其中北京拿到的AI融资占37%,明显高于其他省份。

今年投资人的钱都流向了哪儿?以下乌鸦君将从赛道方向、融资金额和进程、各个月份的融资活跃程度、获得融资的公司的情况等维度进行分析。

AI融资缩水80%,5家公司拿走六成的钱

无论是融资数量还是金额上,今年国内AI行业的融资都在大幅缩水。

先看看去年。根据《2024世界人工智能法治蓝皮书》报告,去年中国AI行业发生投融资事件815起,融资总金额达2631亿元。

今年以来,AI领域发生投资事件约317起,总融资金额超过333亿。今年平均每月发生约40起AI融资,不到去年(月均68起)的60%;今年平均每月AI融资42亿元,只占到去年(月均219亿元)的19%。

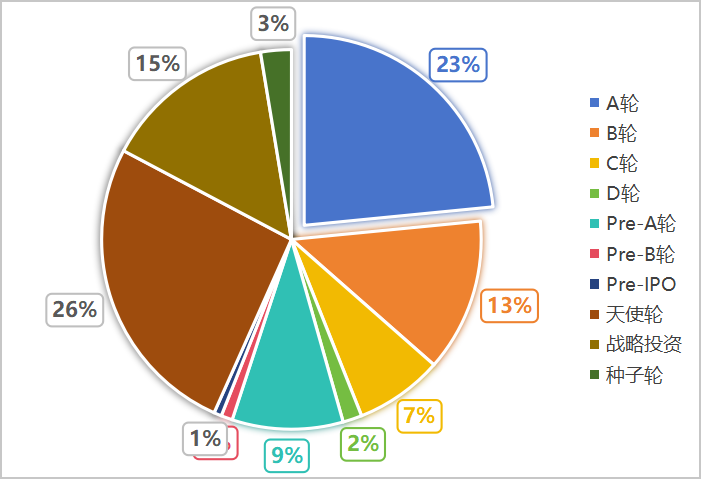

从投资轮次看,今年AI领域的投资集中在项目早期。一半项目是在进行天使轮(占26%)或A轮(占23%),其中包含18起亿元级项目。例如,AI芯片公司亿铸科技完成1亿A轮融资,数据传输公司耀速科技天使轮融资1亿元。

一个重要的原因是,AI领域的融资有相当大的比例发生在2023年成立的新公司上。数据显示,2023年成立的公司完成了91起融资(占29%),获得了10起的亿元级项目。

今年以来,有27家公司完成多轮融资,集中在AIGC领域(有16家,占59%),包括获3次亿元级美金融资的月之暗面。

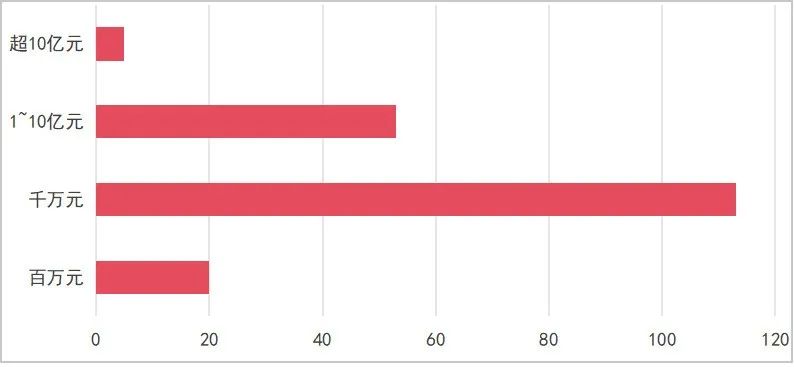

从金额看,AI领域的融资高度集中,投资规模呈金字塔分布。从金额上来看,在披露金额的191起AI融资项目中,有57起亿元级项目、113个千万元级项目和20个百万元级项目。

其中,融资最多的5家公司,拿走了超过212亿元的融资。也就是说,这5家公司拿走了今年国内AI融资总额的63%。

2024年1月1日-8月27日 AI投资事件

亿元级投资看好的方向较为分散。在AI领域中,AIGC项目拿到了最多笔的亿元级投资,共有19起,融资总金额超过223亿元。在AIGC类别中,大模型完成10起亿元级融资。

2024年1月1日-8月27日 AI投资事件

AI芯片和医疗各发生5起亿元级融资,无人驾驶、AI代理、机器视觉、机器人等多个AI创新领域也均公司获得亿元级投资。

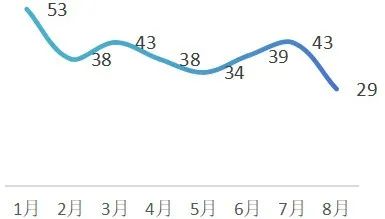

从时间分布看,AI投资项目数据的整体变化相对平稳。粗估来看,7月份AI项目获得的融资金额最多,超过64亿元,主要得益于百川智能在7月获得50亿元的超大额A轮融资。

大模型“吸金”最强,AI行业应用扎堆融资

据乌鸦君统计,在今年已披露金额的单笔融资Top 10 AI项目中,大模型公司包揽前四席位,除了刚刚提到的月之暗面,还有MiniMax、百川智能和智谱AI。

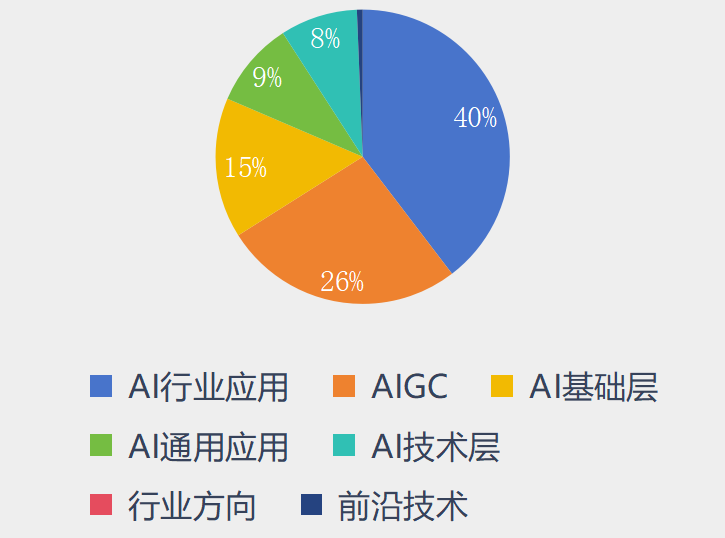

除了大模型外,大模型应用、AI行应用、AI Infra(基础设施)领域的公司,也是投资人关注的重点方向。

其中,AI行业应用受青睐,投资分布相对集中。AI行业应用方向发生了最多的AI融资案例,121家AI行业应用公司获得融资,另外,有69家AIGC公司获得了融资。

在AIGC领域,大模型和AI代理项目受到投资人的关注度最高。今年以来,大模型发生19起融资案,AI代理(AI Agent)则发生了18起,两者比例相当,其次是AI视频生成(10%),剩下50%投资案例的方向较为分散,被19个方向瓜分。

对比国外,AI代理在国内的热度并没有想象中得高。

在国外,不少AI代理公司拿下了大额融资。比如,英国AI代理公司H今年获得2.2亿美元融资, 推出AI程序员Devin的Cognition也在今年获得了1.75亿美元投资,最新估值达到了20亿美元(约144亿元人民币),直接迈入了独角兽行列。而国内AI代理获得大额融资的公司寥寥,仅卓世科技科技一家B轮获得亿元级融资。

除了以上领域外,AI Infra(基础设施)领域也是投资人关注的重点。

这一领域的公司完成了49笔融资,占比15%。例如,前OneFlow创始人及CEO袁进辉创办的硅基流动,今年获得两轮融资,包括一轮近亿元的天使+轮融资。上个月,AI算力公司无问芯穹完成了近5亿元的A轮融资。

北京成AI浪潮最大受益者,融资占比近四成

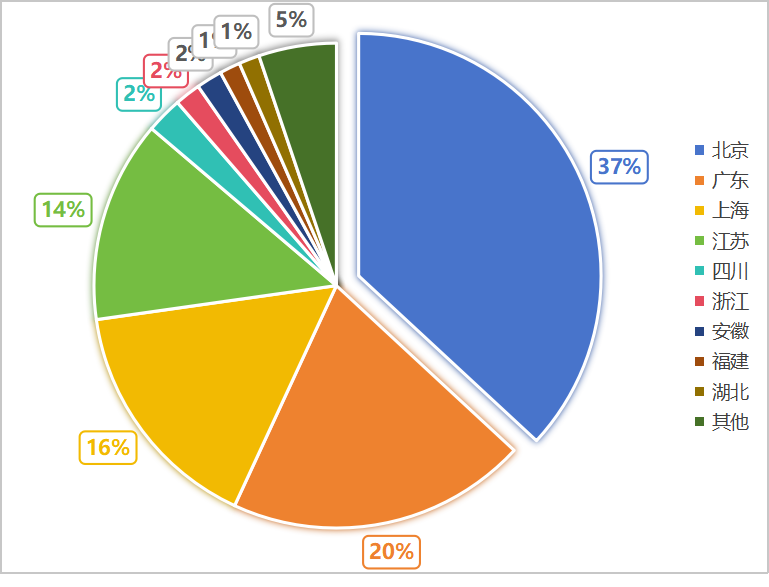

从地域分布看,AI行业存在明显的产业集聚效应,北京占据绝对主导优势,和上广差距进一步拉大。

具体来看,今年前8个月,北京共发生107起AI项目,占37%,其次是广东(58起,占20%)和上海(46起,16%)。

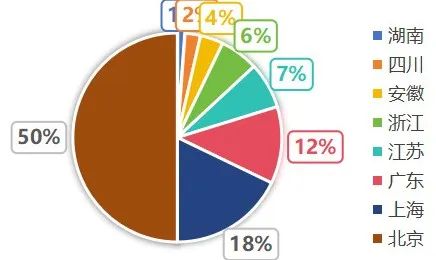

其中,AIGC项目发生的地域集中度较高,北京是该领域的绝对主场。在仅有8个省发生AIGC融资项目。今年发生的84起AIGC领域项目中,有一半发生在北京,其次是上海(占18%)和广东(占12%)。

北京成为AI最大赢家的原因是,吃到了来自清华北大等高校和移动互联网公司的人才红利。

一方面,清华系撑起了AI创业圈半壁江山。据《IT时报》记者不完全统计,拥有清华背景的AI公司创始人已经多达40位,较为活跃的有十几位。今年以来,智谱AI、月之暗面、百川智能、生数科技、面壁智能等公司先后斩获亿元融资,其创始人均来自清华大学。

另一方面,在移动互联网浪潮里,北京诞生不少优秀的公司,包括字节、美团、滴滴等。他们也为北京贡献了不少优秀的AI创业者。

根据乌鸦君此前整理,2023年到今年7月,至少有34位互联网大厂高管曝出转向大模型和AI创业,其中字节、美团、百度高管AI创业的人数排在前列,分别为7人、4人和3人。而这34家高管创立的公司,有10家在今年获得了融资。

两者叠加之下,北京俨然已经成为中国人工智能发展的中心。

结语

今年以来,受限于外部环境变化以及产业本身的不确定性,国内投资人对AI领域的出手相对谨慎。

但我们仍然需要看到,生成式AI真正进入主流视野只有短短一年多,技术本身仍然在迭代,无论是用户需求挖掘还是产品落地,也都需要时间去挖掘,我们或许需要对AI产业的发展给予更多的耐心。

来源:投中网