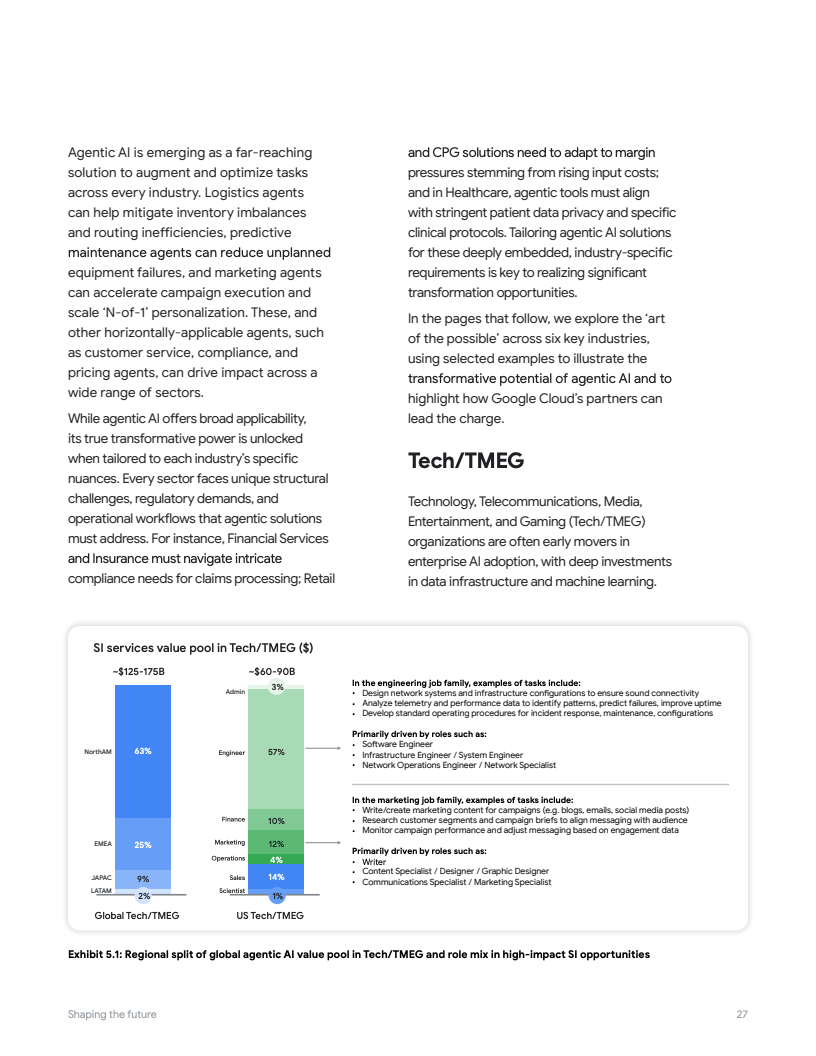

能动型人工智能正从理论构想加速迈向商业实践。最新调研数据显示,未来三年内将有超过90%的企业计划部署能动型AI技术,应用场景主要集中在数据分析、客户服务和风险防控等高频率业务领域,这标志着企业自动化进程正从简单的”工具辅助”阶段跨越到”自主执行”的新纪元。

资本关注度和舆论热度同步攀升。过去一年间,全球企业文件中提及”能动型AI”的频率呈现爆发式增长,相关初创企业在2024至2025年期间累计融资规模接近数十亿美元。与此同时,头部SaaS厂商密集推出Agentforce等系列产品,并通过战略性并购不断完善自身的技术能力版图。

在此发展态势下,研究报告测算表明,能动型AI相关服务(包括咨询、实施与运维)的全球潜在市场规模预计将达到1万亿美元,其中仅美国市场就占据3500亿至4500亿美元份额,这一数字已经显著超越美国当前约3200亿美元的传统IT服务年度支出规模。

如果参照云计算产业的发展路径,公有云收入从2010年的不足200亿美元迅猛增长至2024年的超过4000亿美元,年均实际增速保持在25%左右。倘若能动型AI能够复制类似的发展曲线,到2035至2040年间有望实现3000亿至6000亿美元的服务收入规模。考虑到相关基础设施已经相对完善,这一时间表很可能被进一步提前。

从市场结构来看,这万亿美元的价值池呈现出明显的行业与区域分层特征:科技与TMEG、金融与保险、零售与消费品、医疗与生命科学以及公共部门构成五大核心战场,单一垂直领域的系统集成服务机会普遍在1000亿至2000亿美元区间。北美地区占据全球约40%份额,EMEA与JAPAC地区合计占比接近50%。

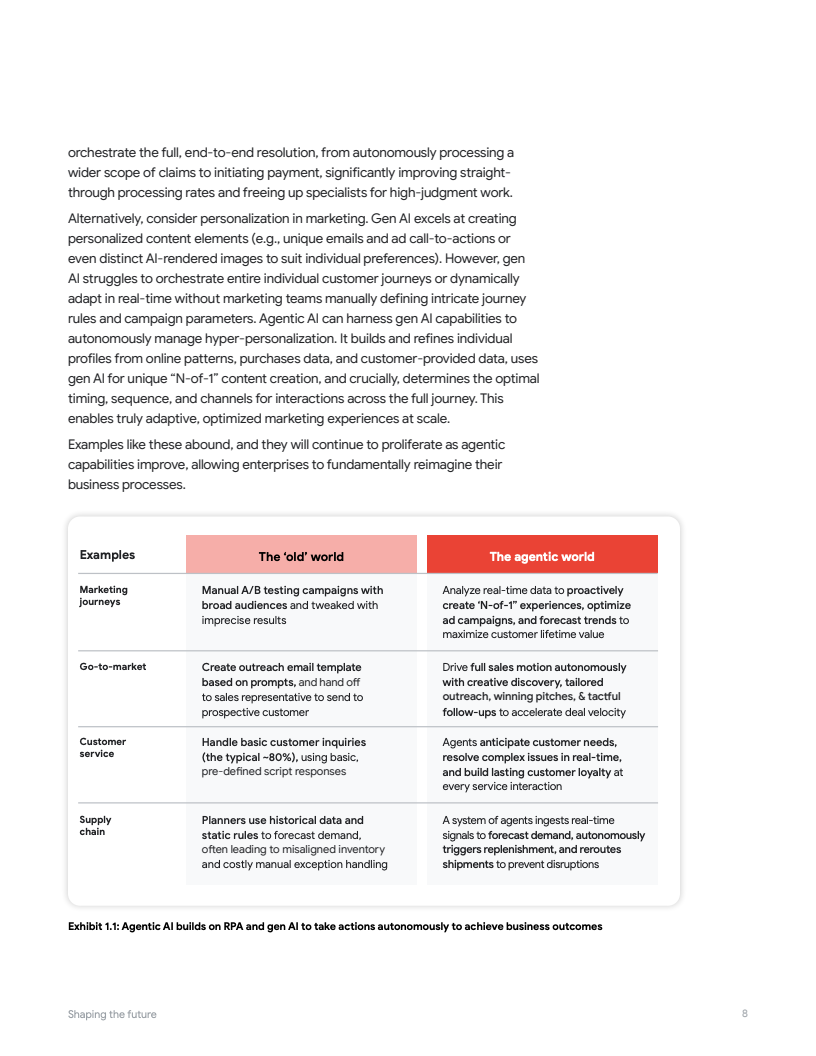

价值创造的核心逻辑在于”从任务到流程”的转变。研究报告通过对约330类岗位任务进行细致拆解评估发现,相较于仅能处理规则化环节的RPA技术,以及停留在”生成文本/内容”层面的传统生成式AI,能动型AI能够在保险理赔、库存调度、网络运维等多步骤业务流程中实现自主感知、智能推理、精准决策,并直接在企业系统中执行相应操作。

以零售和消费品行业为例,面向消费者的客服、导购与售后场景,加上面向运营的需求预测与补货规划,被视作1500亿至2000亿美元价值池的主要来源。仅在美国零售与消费品领域,销售与客服相关任务就贡献了约47%的可被代理增强的服务空间。

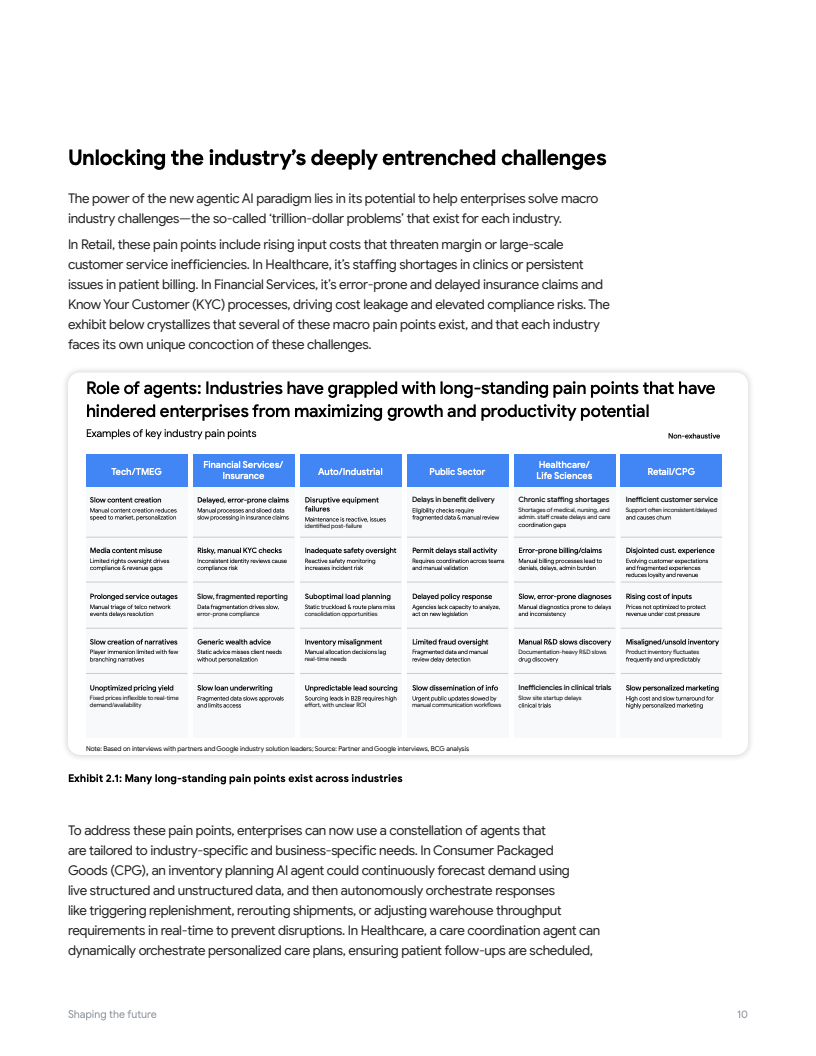

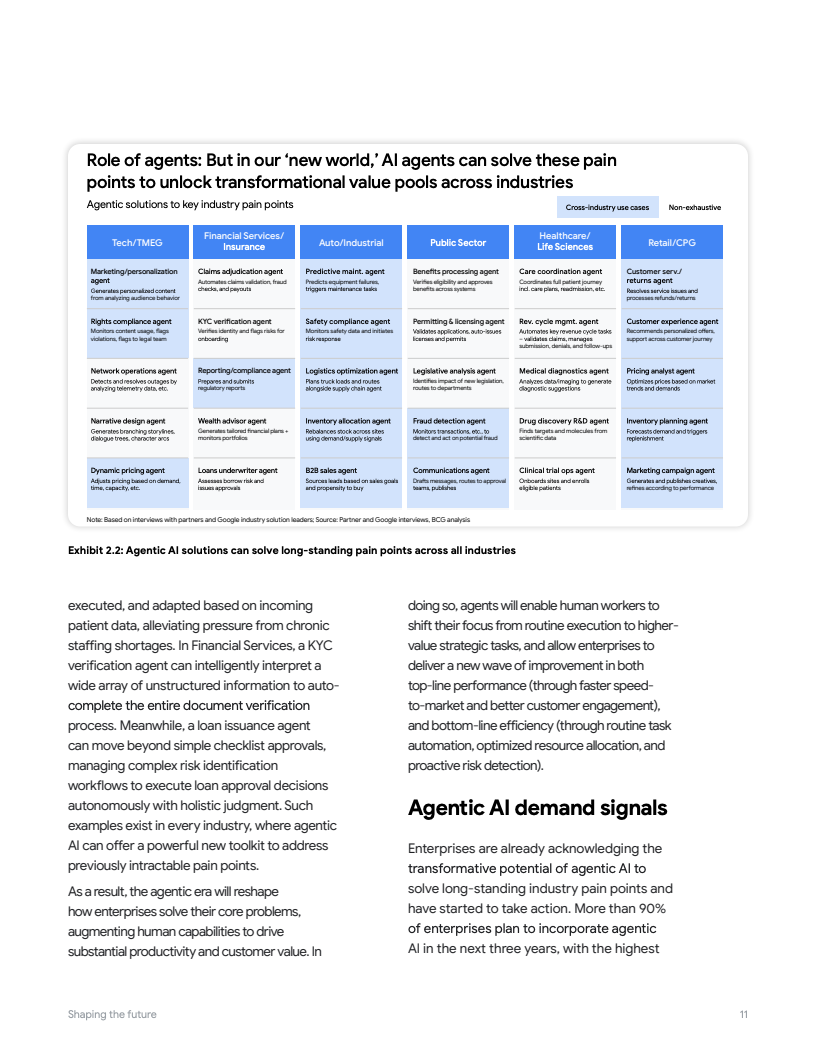

在金融与保险领域,承保、理赔、财富管理与KYC流程被明确标记为优先改造对象。美国市场中,与金融岗位相关的可代理任务约占该行业系统集成价值池的60%,通过自动化风控数据收集、个性化资产配置建议和开户尽职调查,既能够确保监管合规要求,又能显著提升客户体验和运营效率。

医疗与生命科学领域则体现出”科研创新+支付体系”的双重机遇。报告预计该领域全球能动AI服务潜力为1000亿至1500亿美元,美国市场占据300亿至500亿美元份额。收入管理、护理协同、临床试验运营和药物研发将成为重塑行业流程的四个关键抓手,有望有效缓解人手短缺和试验周期过长等系统性难题。

对谷歌云合作伙伴而言,这不仅是技术层面的升级,更是商业模式的深度重构。报告提出,从传统的按人天计费模式转向软件订阅、按笔交易或结果导向定价,将与”代理舰队编排、全生命周期运维与可复用IP库”相结合,共同构建具有长期复利效应的新型服务资产。

展望未来十年发展,能动型AI极有可能复制甚至超越云计算的渗透轨迹:基础模型与算力成本持续下行,企业在多行业多地区形成可复用的流程模板,叠加监管框架逐步清晰完善,智能代理将从单点试验阶段迈向”企业级操作系统”的成熟形态。率先在高价值痛点上实现规模化落地的服务商,将在这一万亿级市场浪潮中锁定超额收益,并重新定义全球数字经济的生产率边界。

**