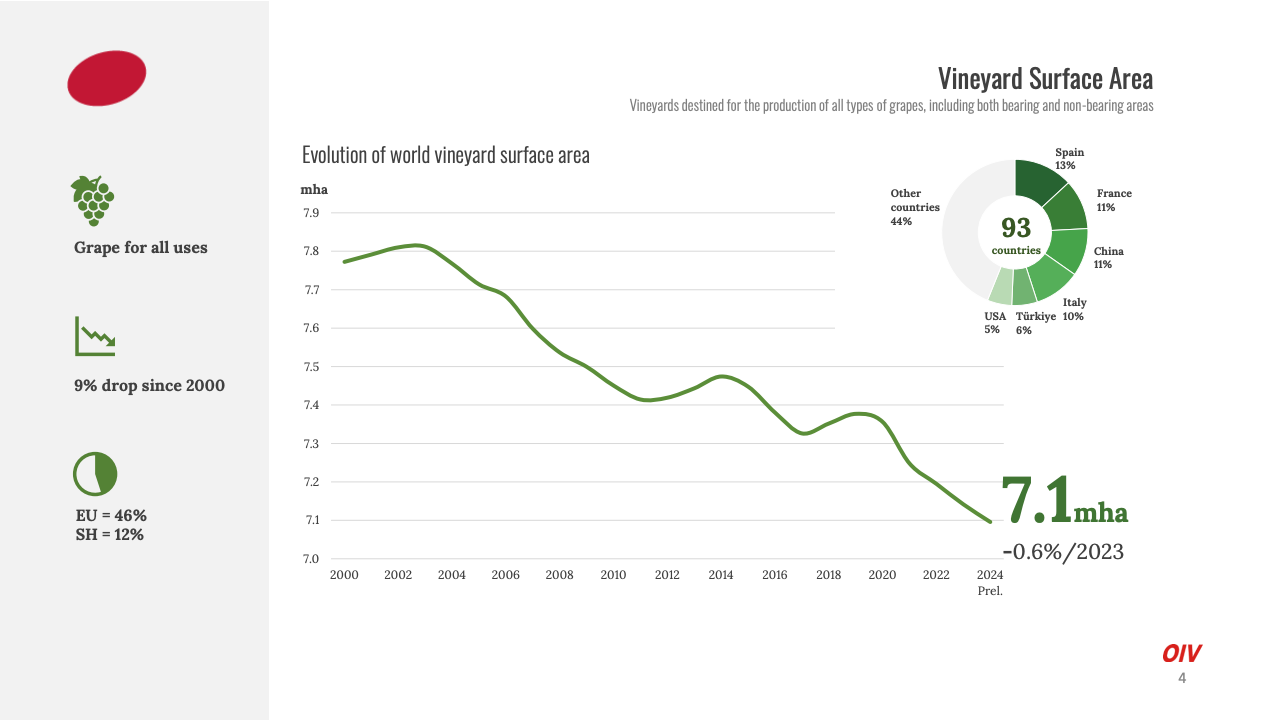

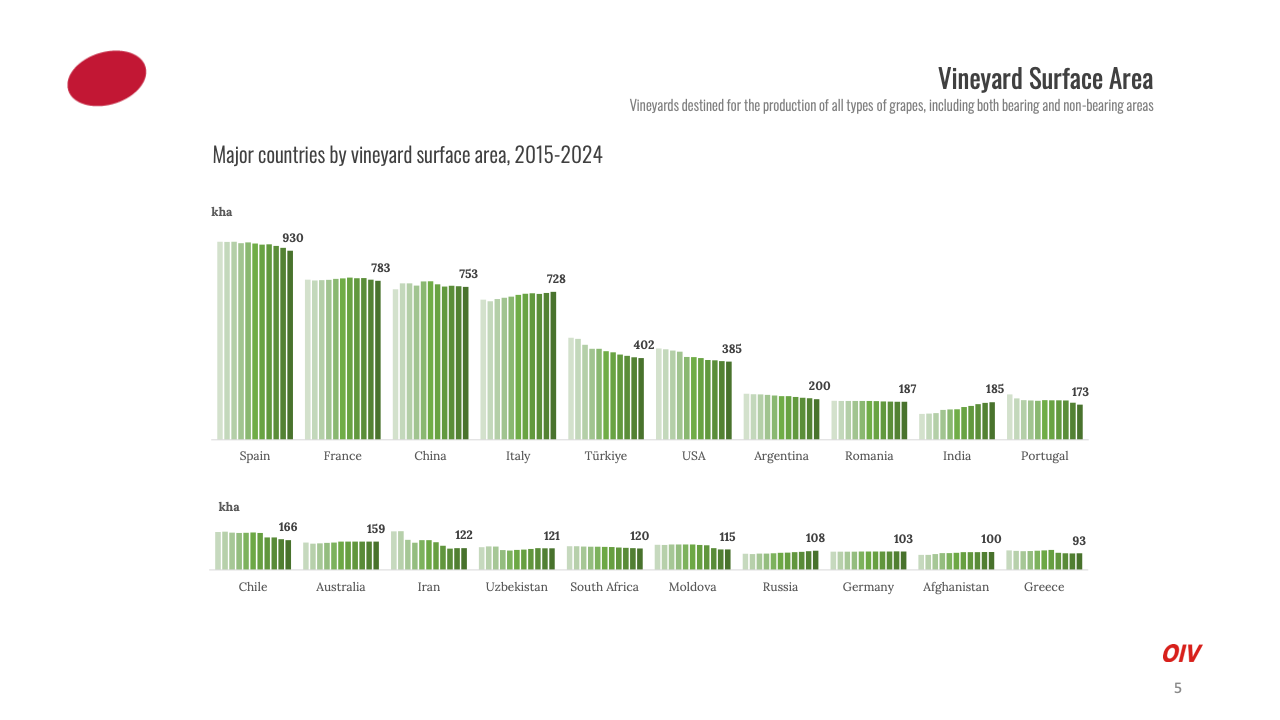

2024年,全球葡萄酒行业步入深度调整阶段。国际葡萄与葡萄酒组织(OIV)最新数据显示,全球葡萄种植面积已缩减至710万公顷,较上年下降0.6%,较本世纪初累计下降9%。欧洲依然占据全球46%的葡萄园面积,南半球份额维持在12%。西班牙、法国与中国稳居全球前三大葡萄种植国,三国总面积占比约35%。这一变化趋势折射出气候变化、土地利用转型与消费模式变革共同驱动的产业收缩。

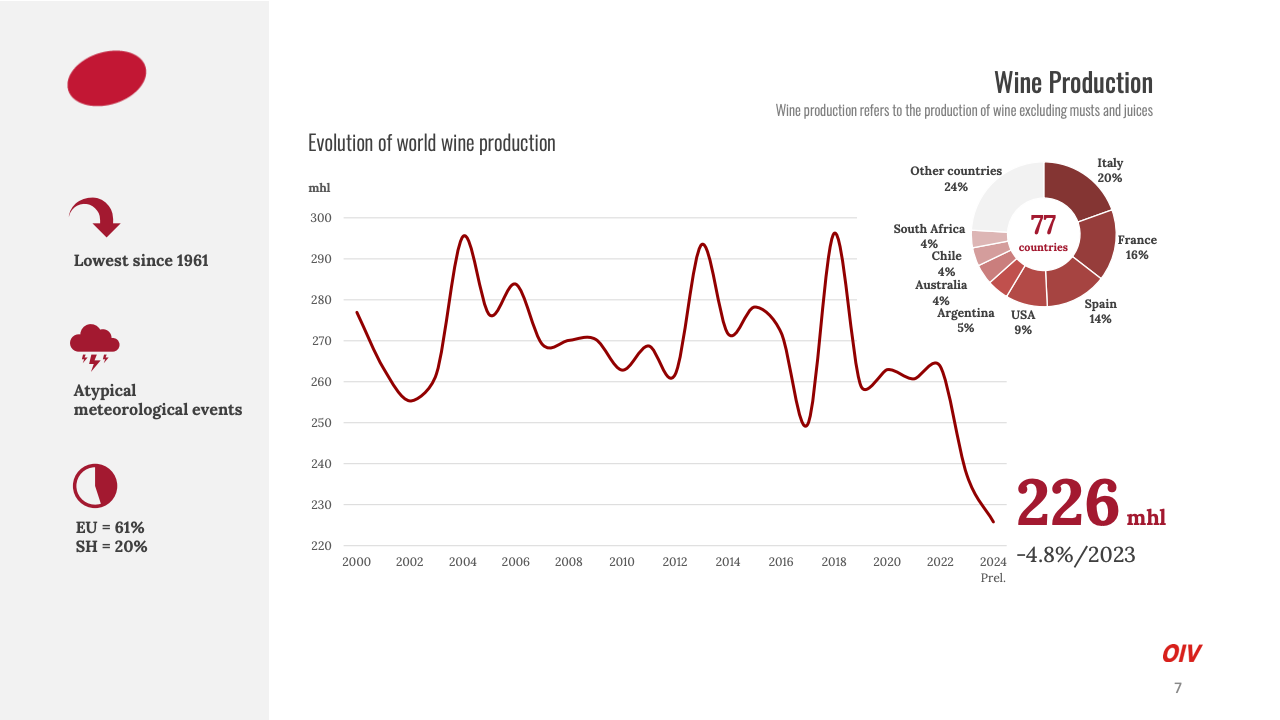

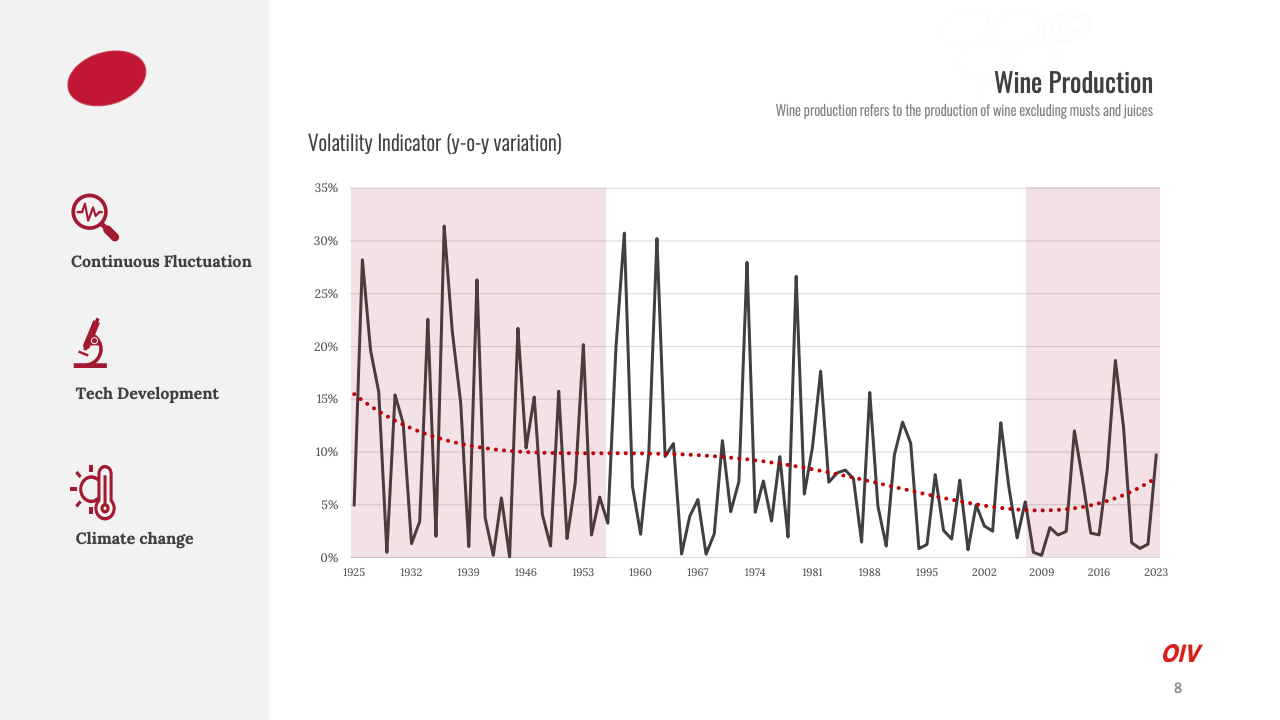

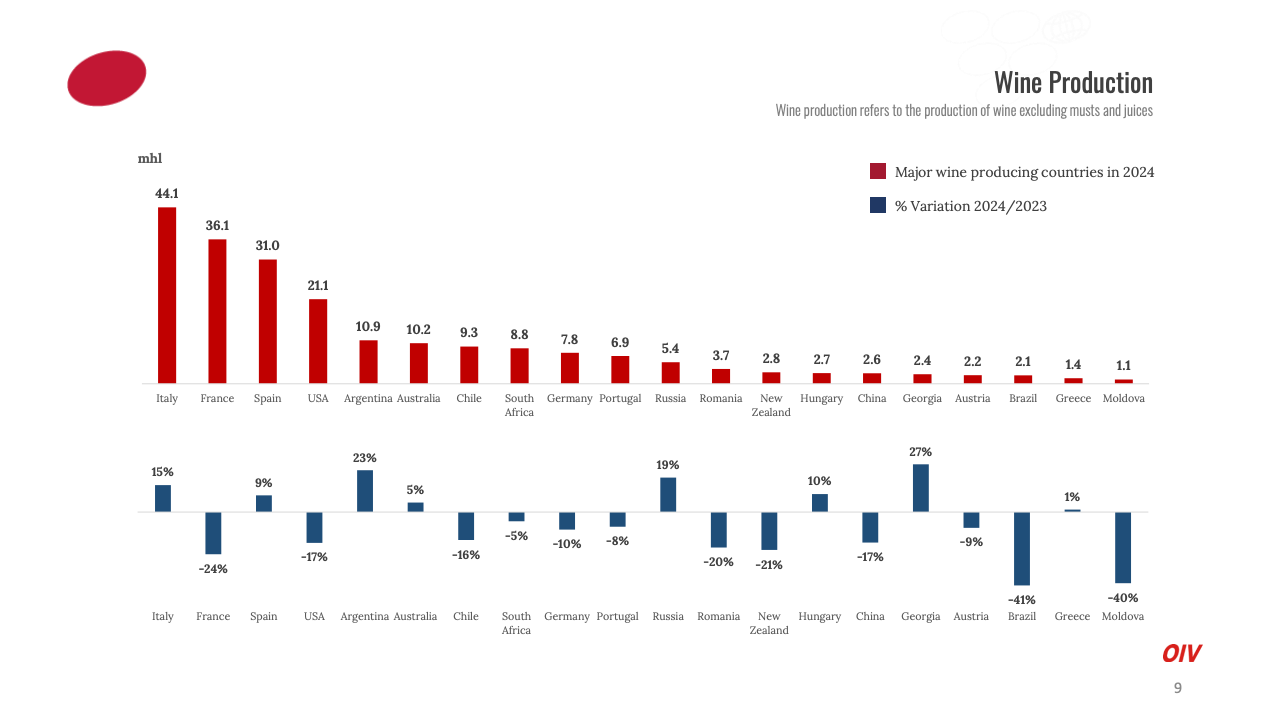

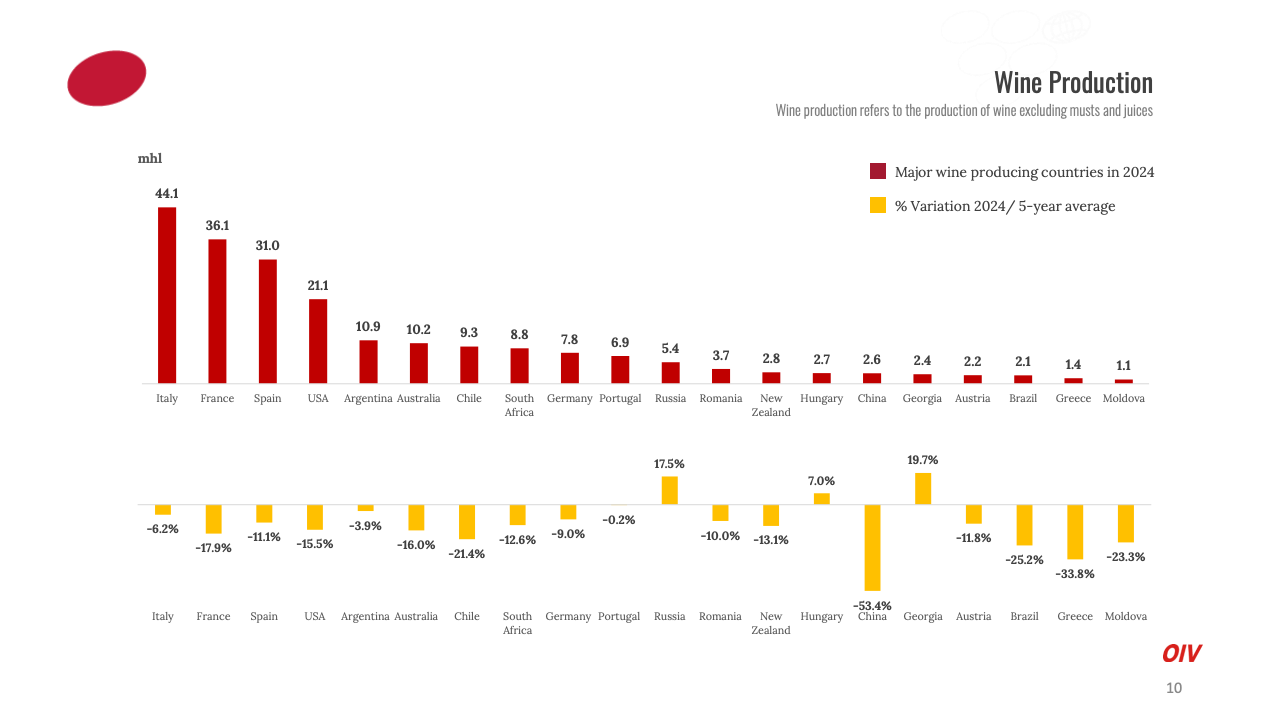

2024年全球葡萄酒产量降至2.26亿百升,同比下滑4.8%,创下1961年以来历史新低。极端天气成为主要制约因素,欧盟产量占全球61%,南半球仅贡献20%。意大利(20%)、法国(16%)、西班牙(14%)三国继续主导全球供应格局,但同比均出现显著下滑:法国减产幅度达24%,西班牙下降17%。与之形成鲜明对比的是,澳大利亚与阿根廷产量分别增长23%与5%,凸显不同气候带与技术管理体系应对市场波动的能力差异。

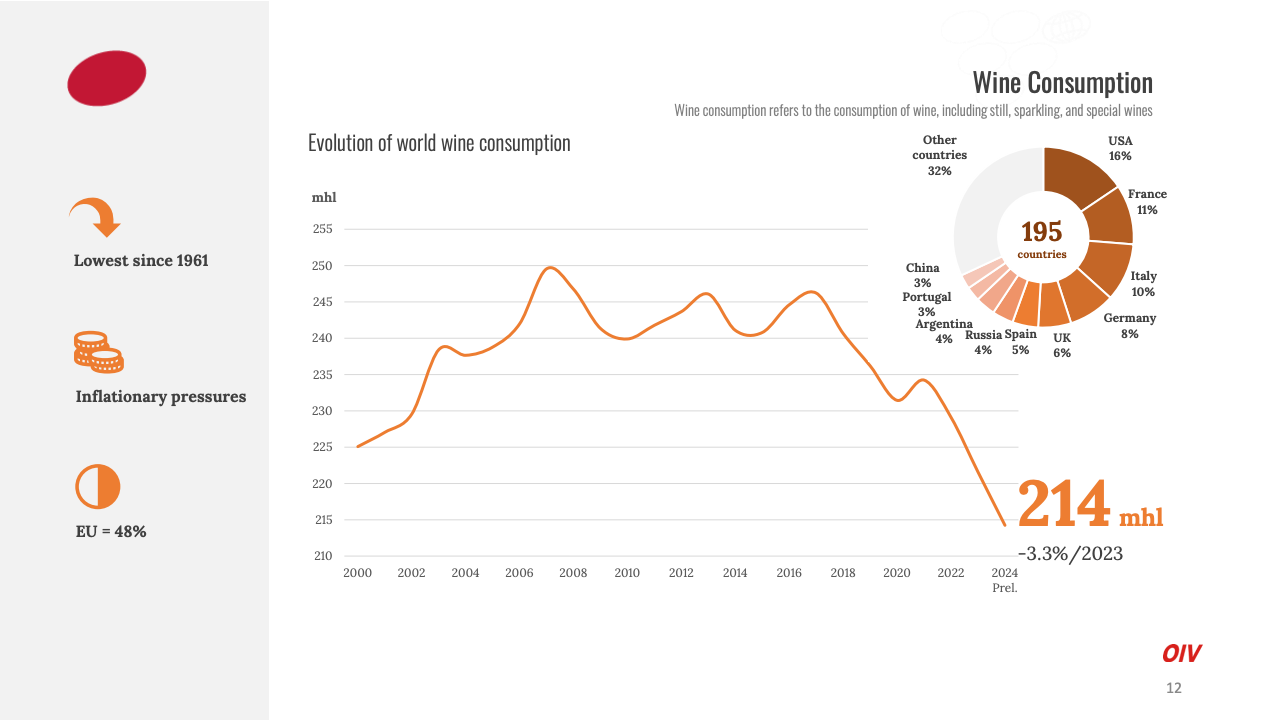

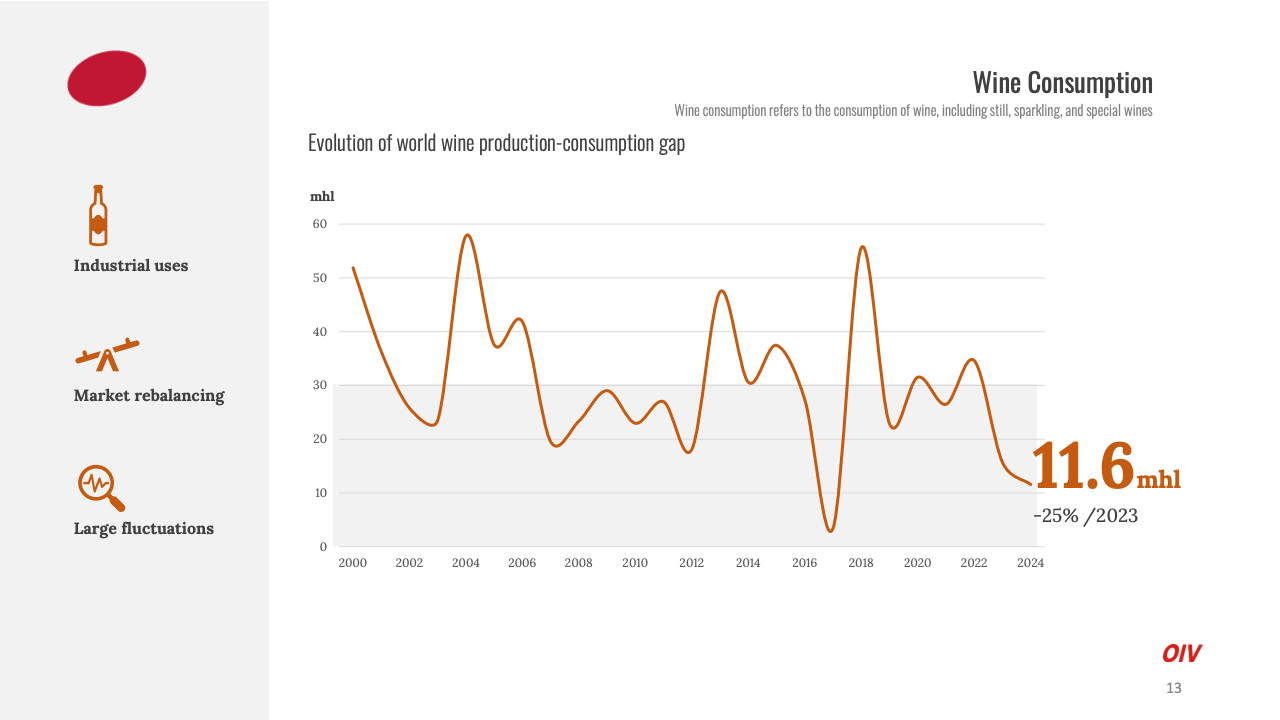

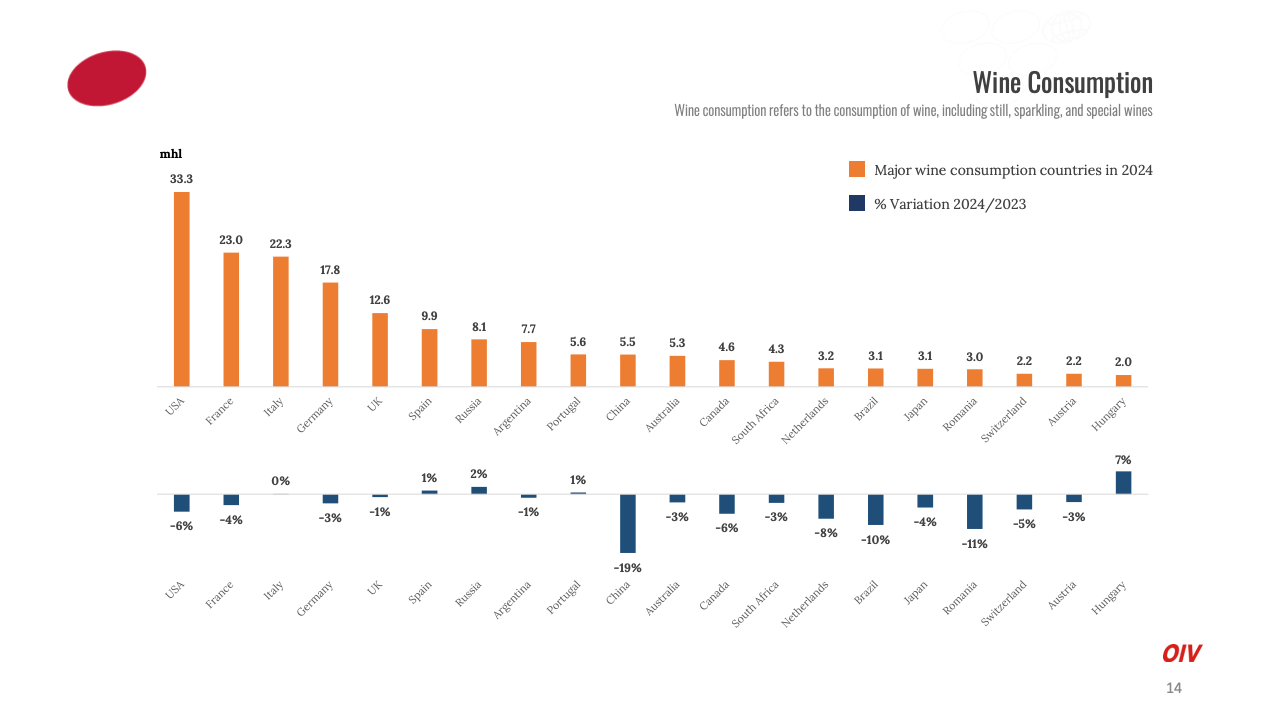

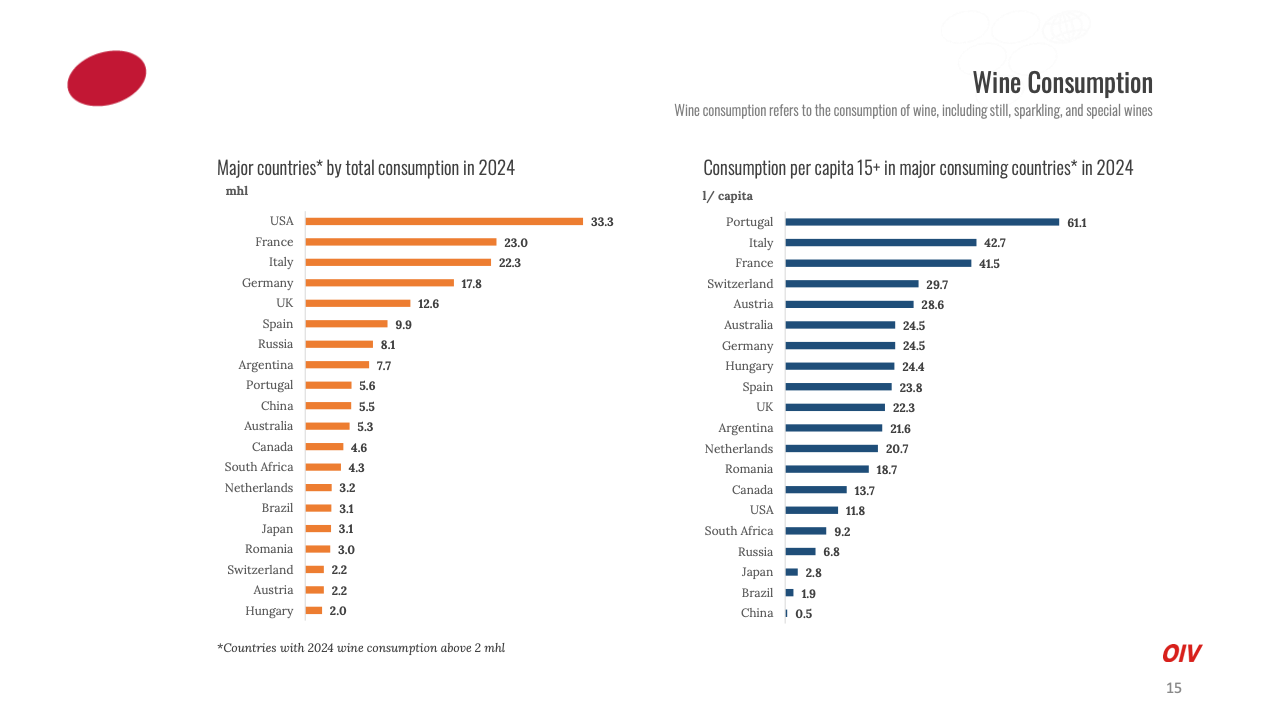

全球消费市场同样呈现疲软态势。2024年全球葡萄酒消费量达2.14亿百升,同比下降3.3%,同样创下1961年以来最低纪录。通胀压力、生活方式转变与非酒精饮品替代效应共同压缩市场需求。美国以16%的份额保持全球最大消费国地位,法国(11%)与意大利(10%)紧随其后。值得关注的是,中国消费占比仅为3%且持续下行,表明新兴市场尚未成为有效支撑力量。全球人均消费方面,葡萄牙、意大利、法国依然领先,分别达到61.1升、42.7升与41.5升。

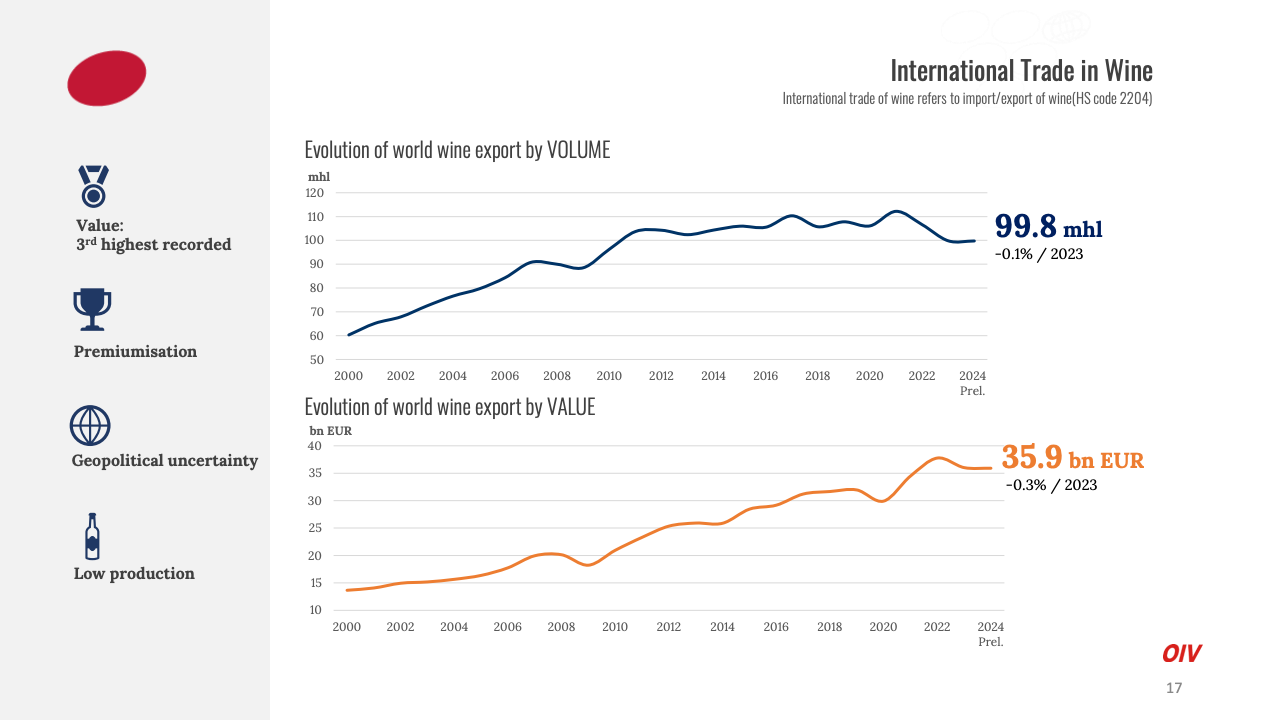

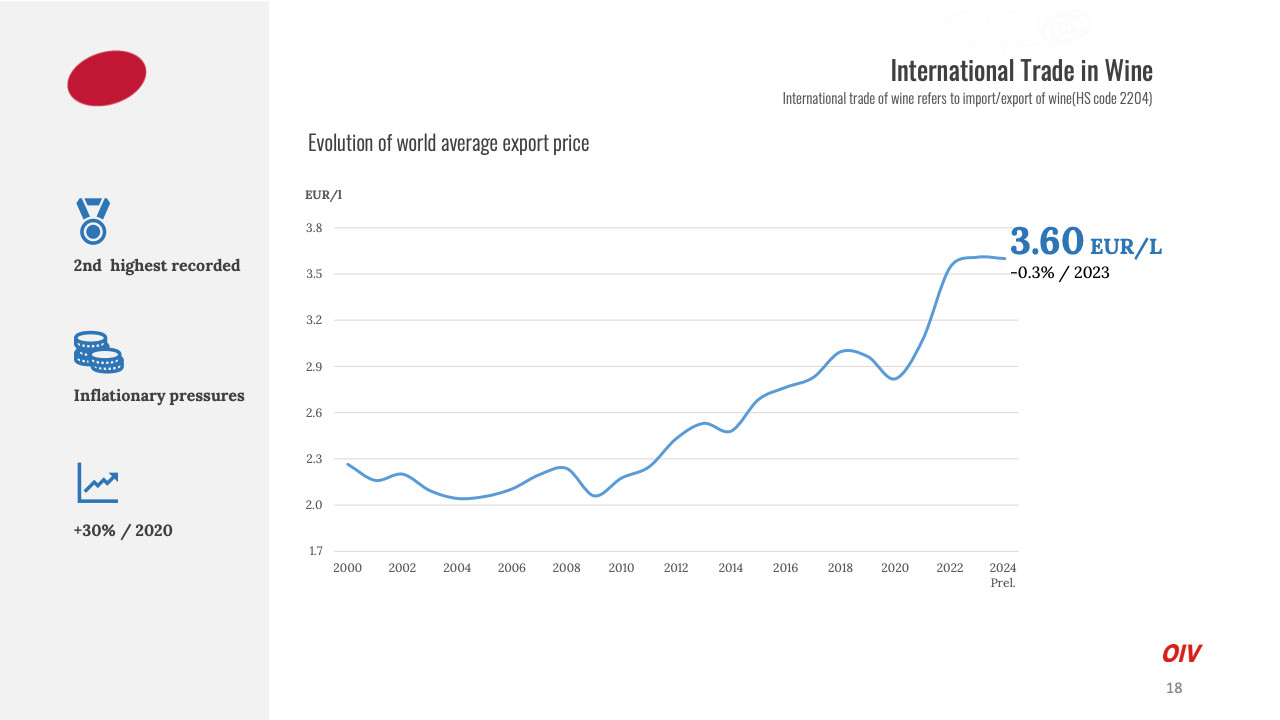

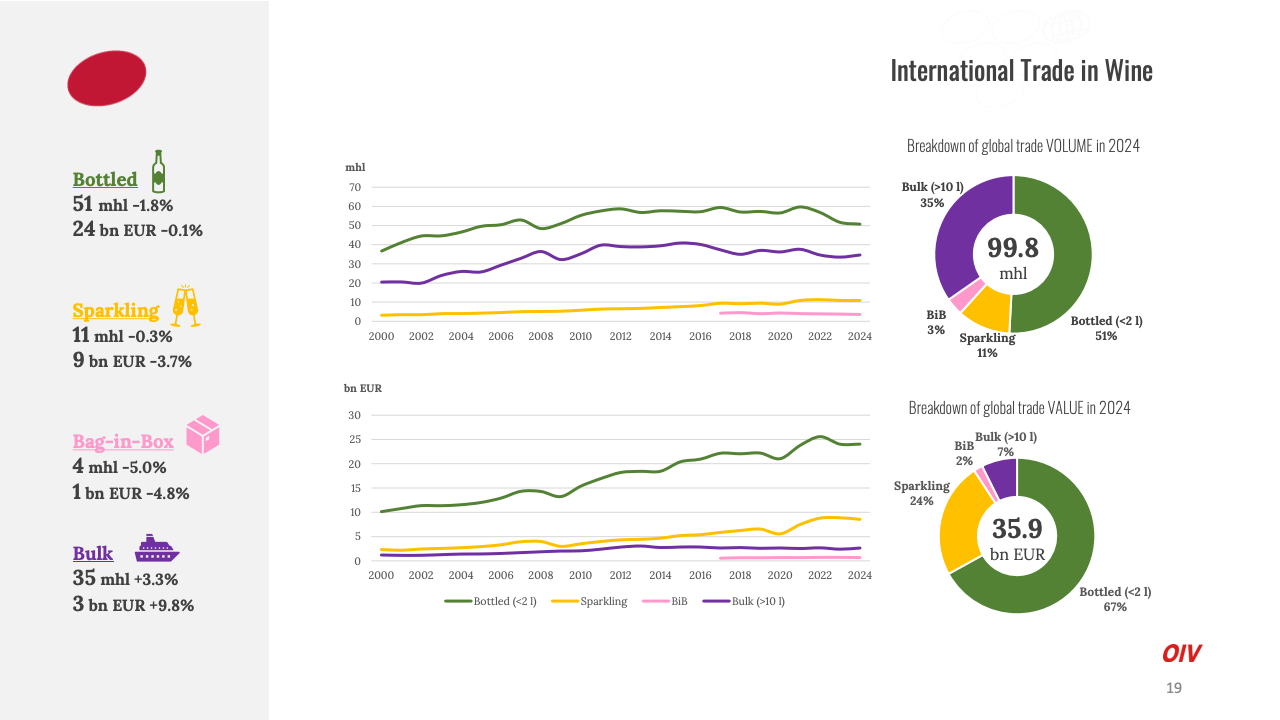

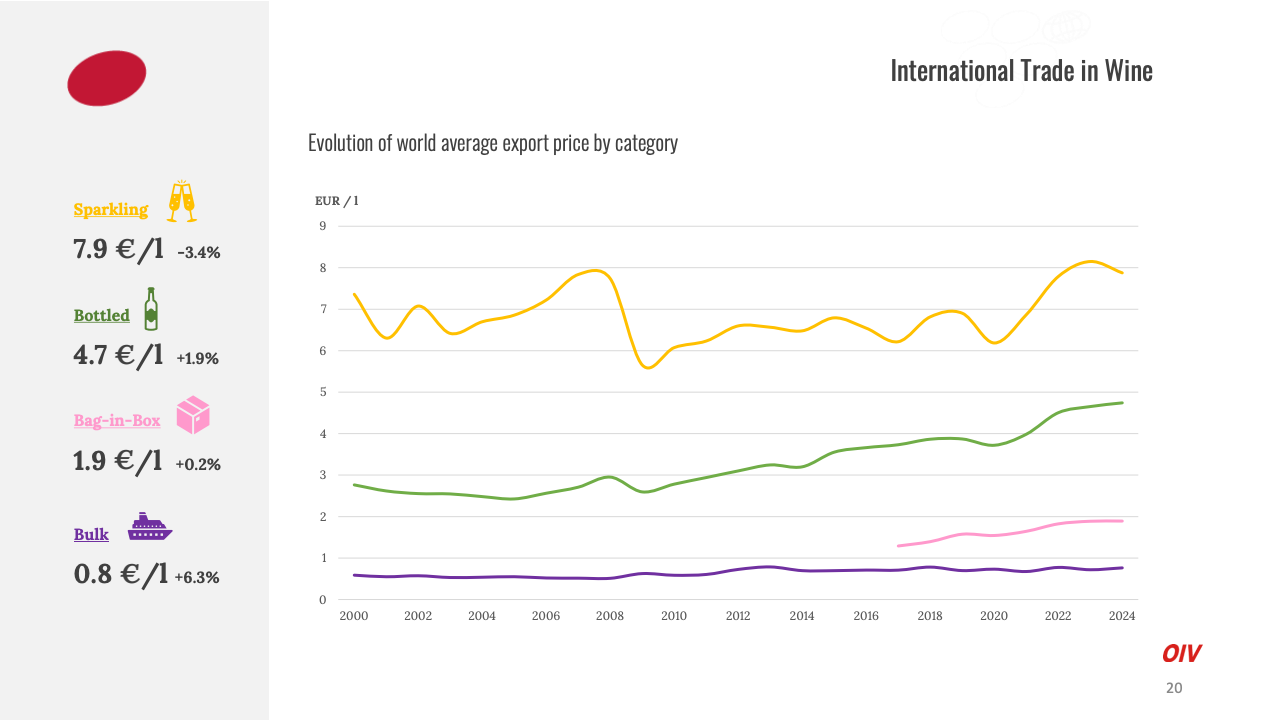

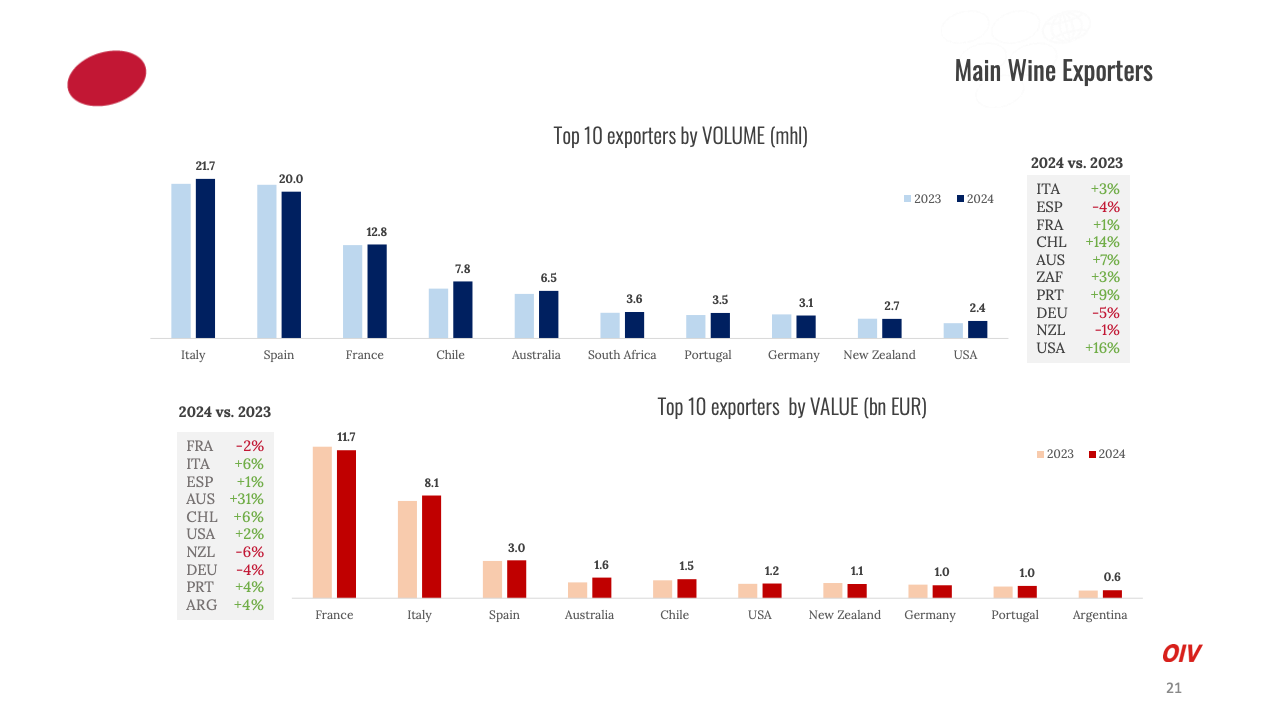

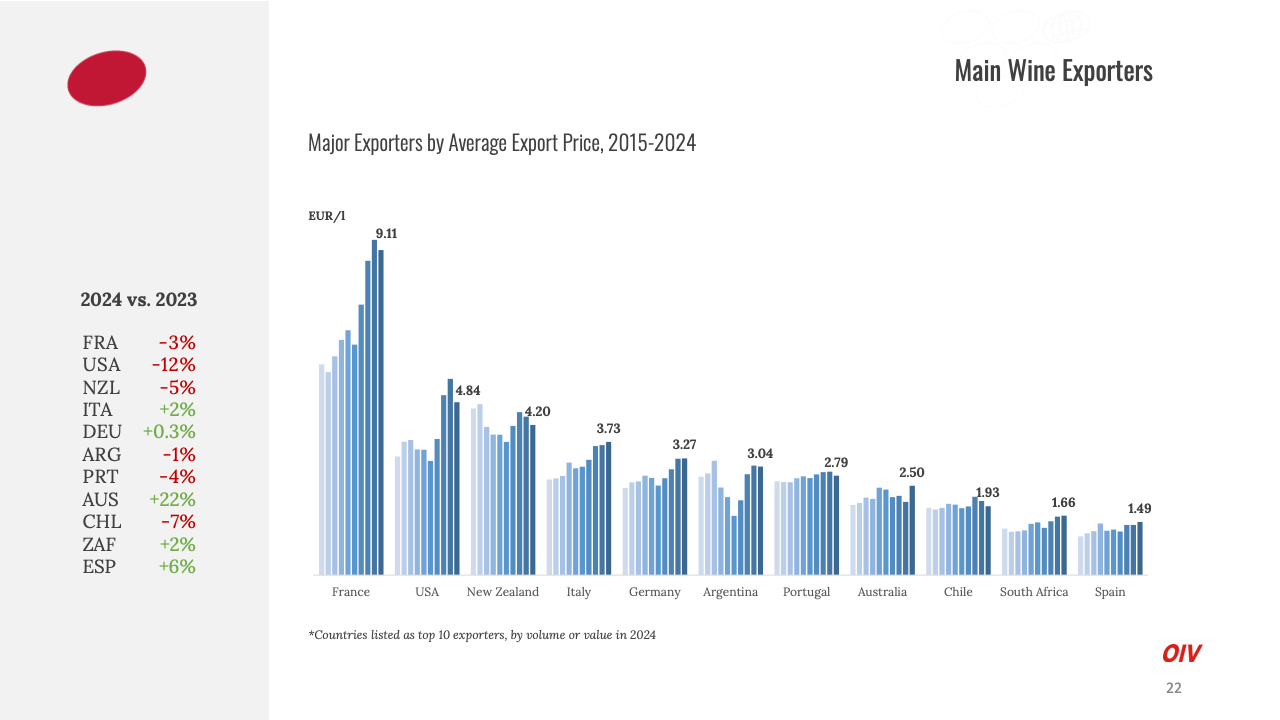

尽管面临供需双弱局面,国际贸易却展现强劲韧性。2024年全球葡萄酒出口量达9,980万百升,微降0.1%;出口总值359亿欧元,仅下滑0.3%,位居历史第三高位。平均出口价格攀升至3.60欧元/升,较2020年上涨30%。瓶装酒与起泡酒仍是贸易核心品类,分别占据出口总值的67%与24%。其中法国继续保持出口价值冠军地位(约216亿欧元),意大利则凭借6%的增长扩大出口量领先优势。新西兰与德国出口量略有下滑。产业高端化与“去大宗化”趋势日益凸显:散装酒出口量增长3.3%,但价值占比仅约8%。

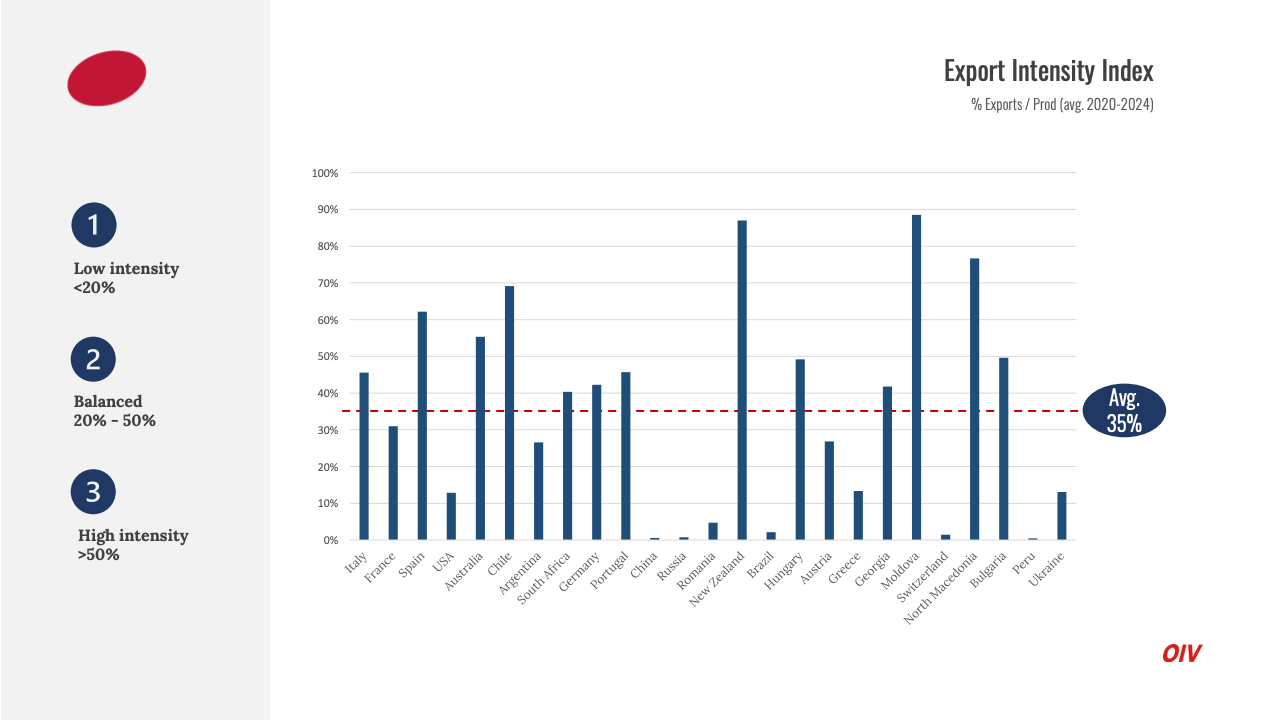

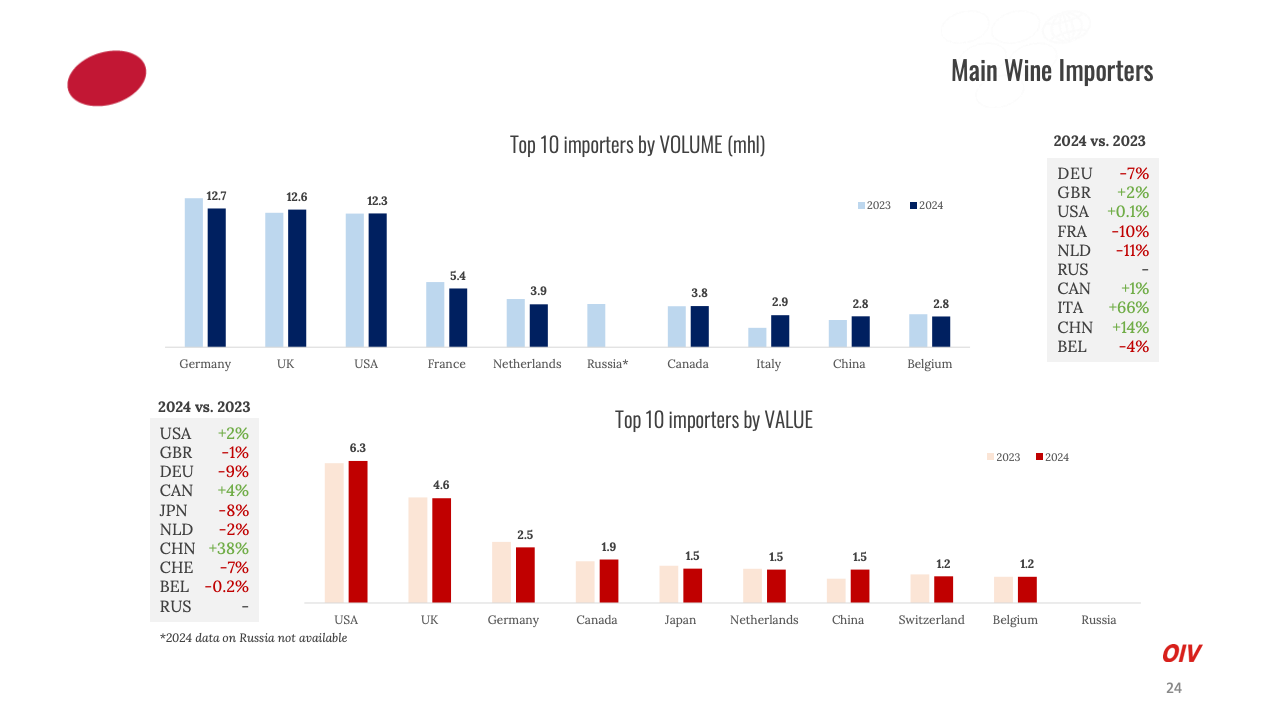

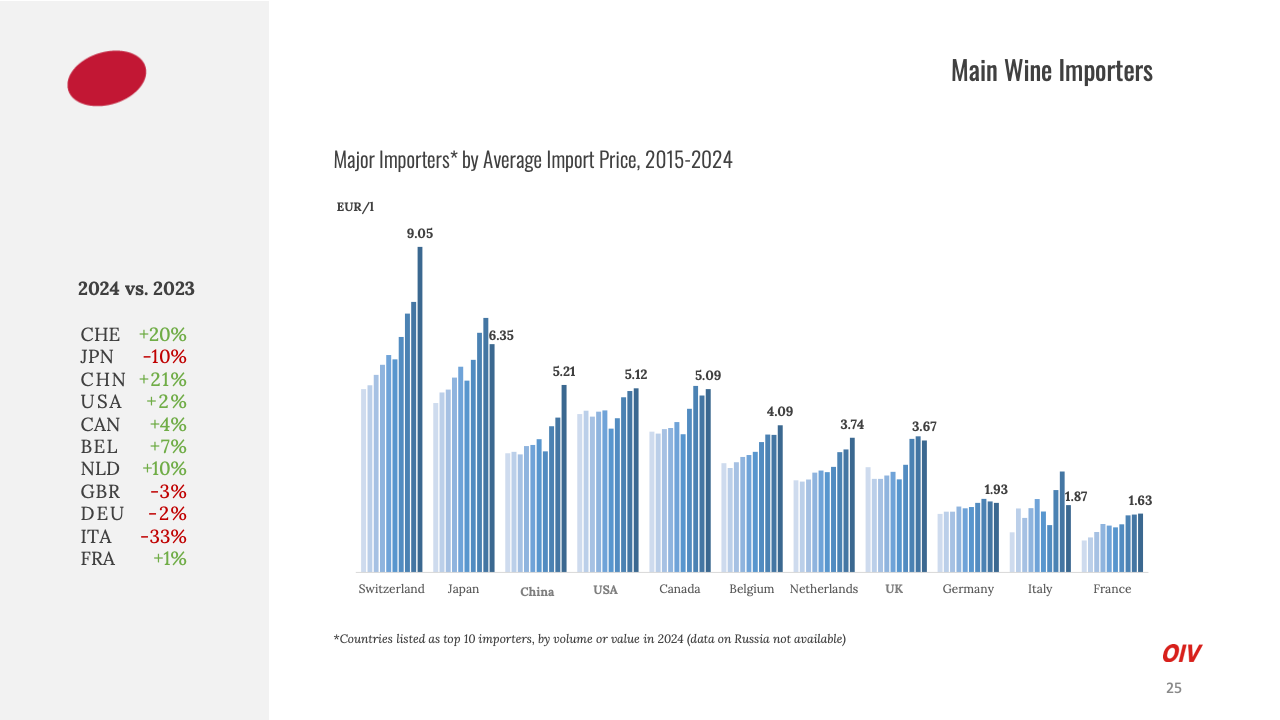

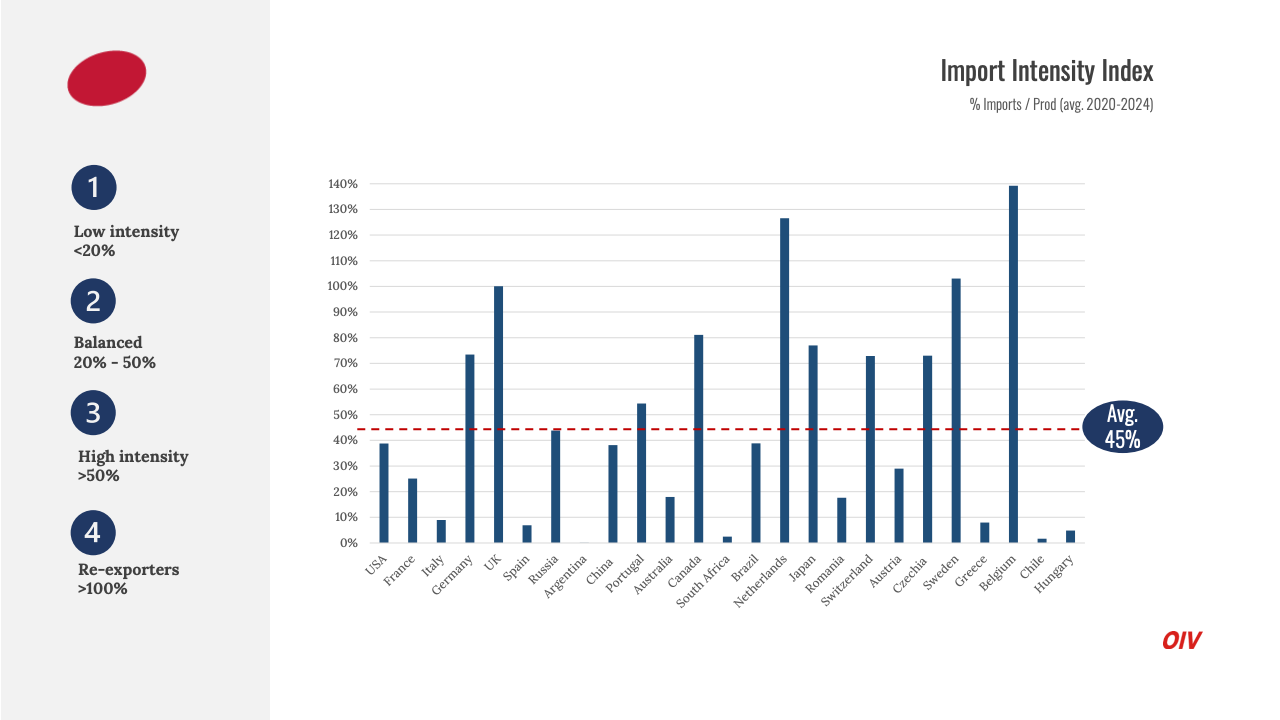

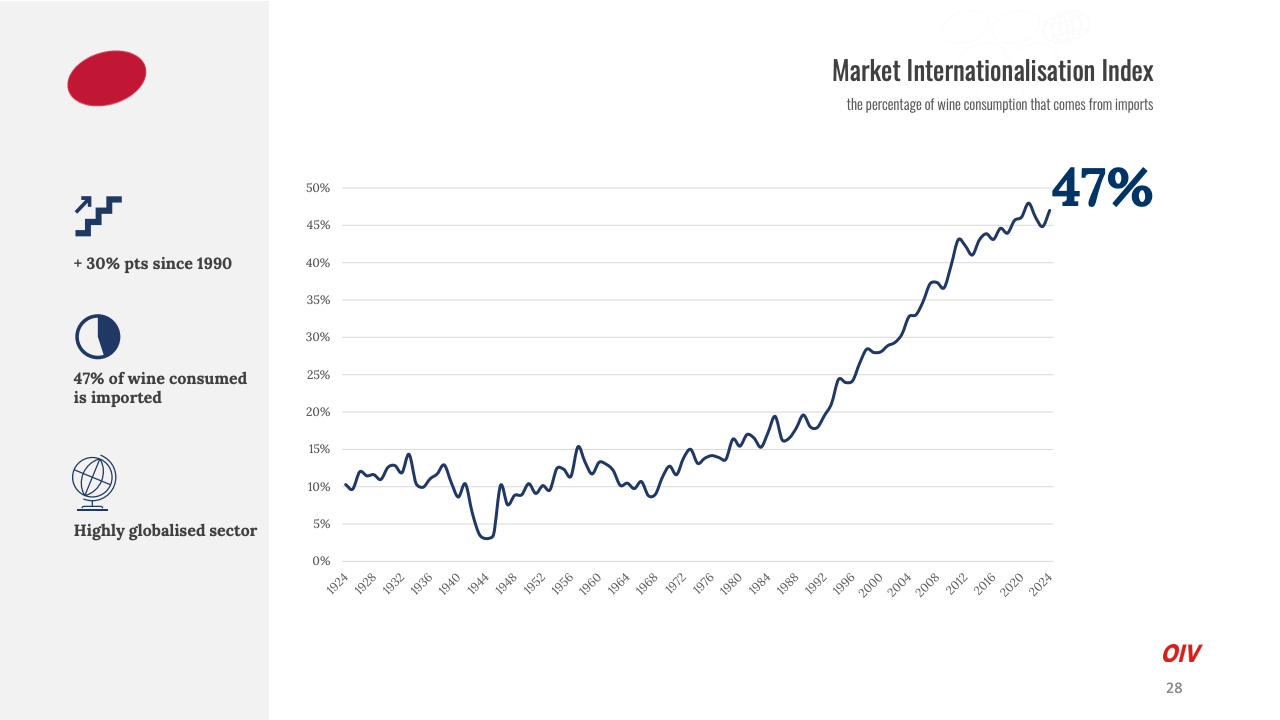

进口市场方面,全球47%的葡萄酒消费依赖进口,较1990年上升30个百分点,显示行业全球化程度持续深化。美国、英国与德国仍是最大进口国,中国进口额同比激增38%,增速位居全球首位,显示其在高端进口葡萄酒市场的强势回归。

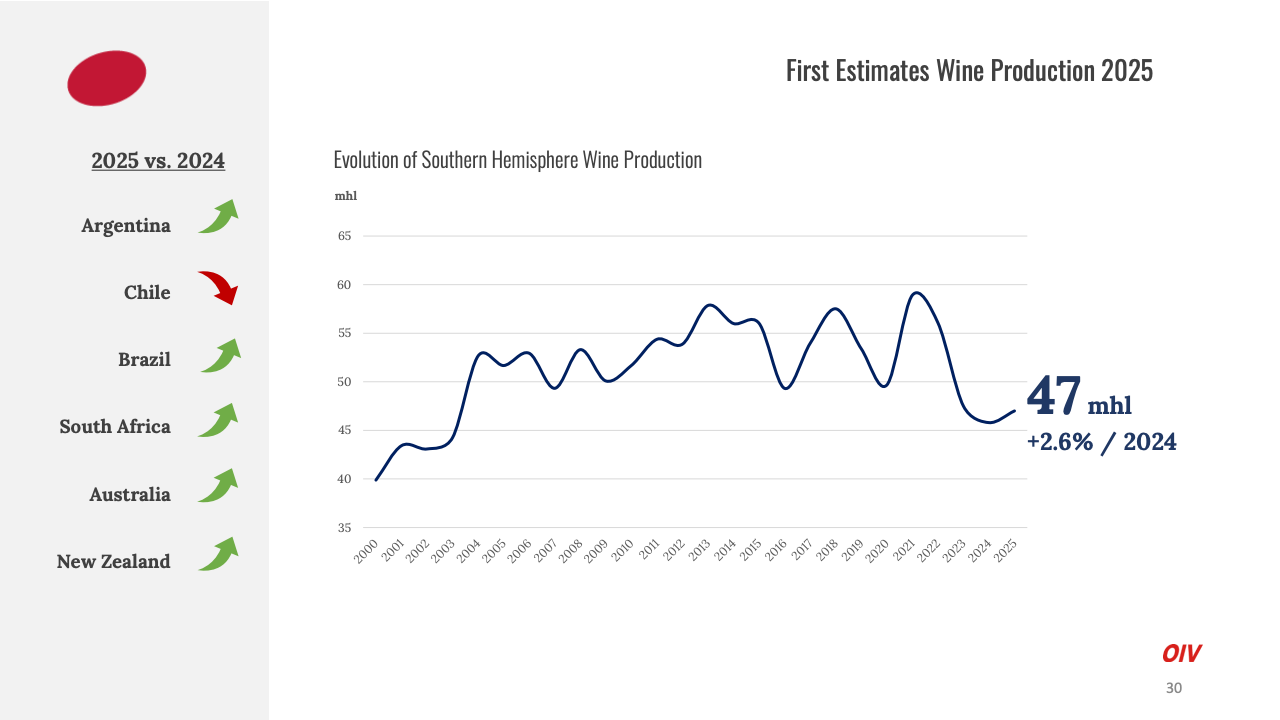

展望2025年,OIV初步预测南半球葡萄酒产量将回升至4,700万百升,同比增长2.6%,其中澳大利亚、阿根廷及南非表现相对稳健。然而气候波动、地缘政治紧张与消费结构性下行仍将制约行业复苏。未来趋势将聚焦三大方向:一是生产端向可持续与气候适应性种植体系转型;二是消费端呈现高端化与健康导向的双重分化;三是贸易端向新兴亚洲市场重新配置。全球葡萄酒产业正迈入以“少量高质、全球再平衡”为特征的新发展阶段。

**

**