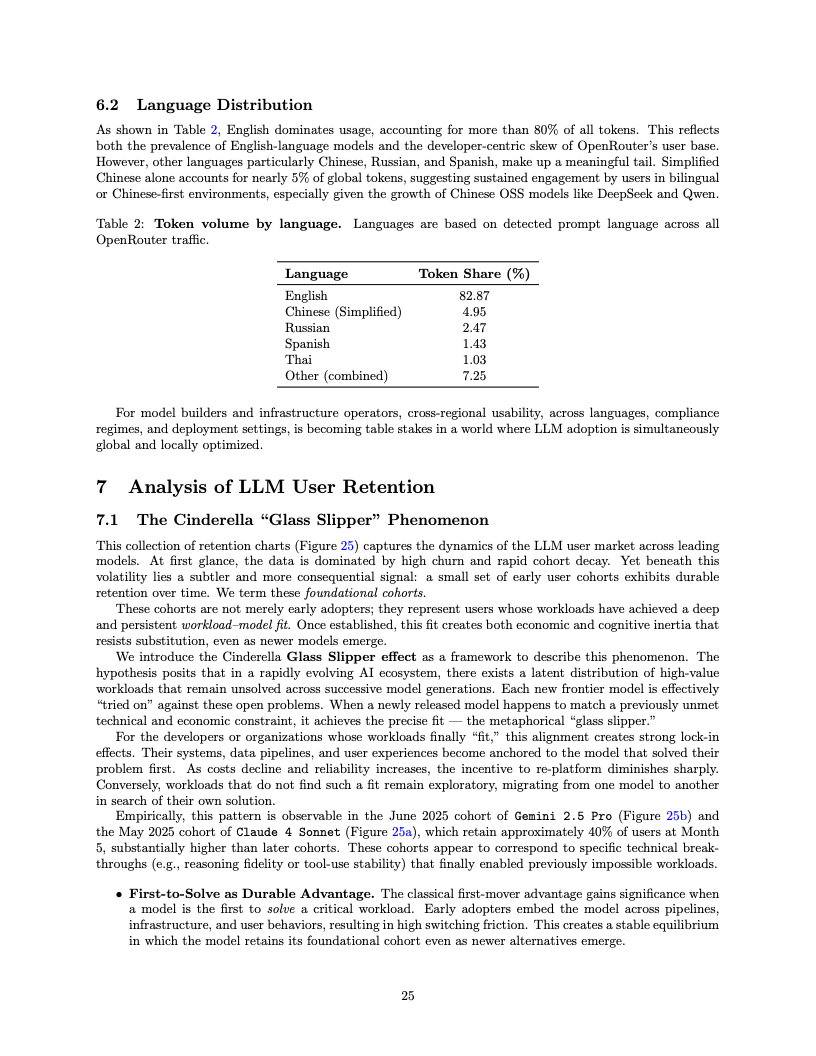

2025年不仅是人工智能发展的又一里程碑,更是大语言模型从单一模式生成向多步推理演进的决定性转折点。基于OpenRouter平台超过100万亿Token的实证数据分析显示,推理型模型的应用占比已历史性地突破50%大关。这一数据剧变标志着行业重心已从单纯的文本补全,转移到了具备内部审议与逻辑规划能力的复杂计算上,OpenAI o1等推理模型的广泛采用正是这一趋势的直接印证。

在模型生态的博弈中,开源与闭源体系的角力呈现出微妙的新平衡。目前,开源权重模型已稳固占据约30%的市场份额,且内部格局正经历剧烈的洗牌。数据表明,DeepSeek家族曾经在开源领域一家独大的垄断地位已被打破,目前没有任何单一开源模型能占据超过25%的份额。随着Qwen、Llama及Mistral等新晋力量的崛起,开源生态已演变为一个高度多元化、竞争白热化的多极世界。

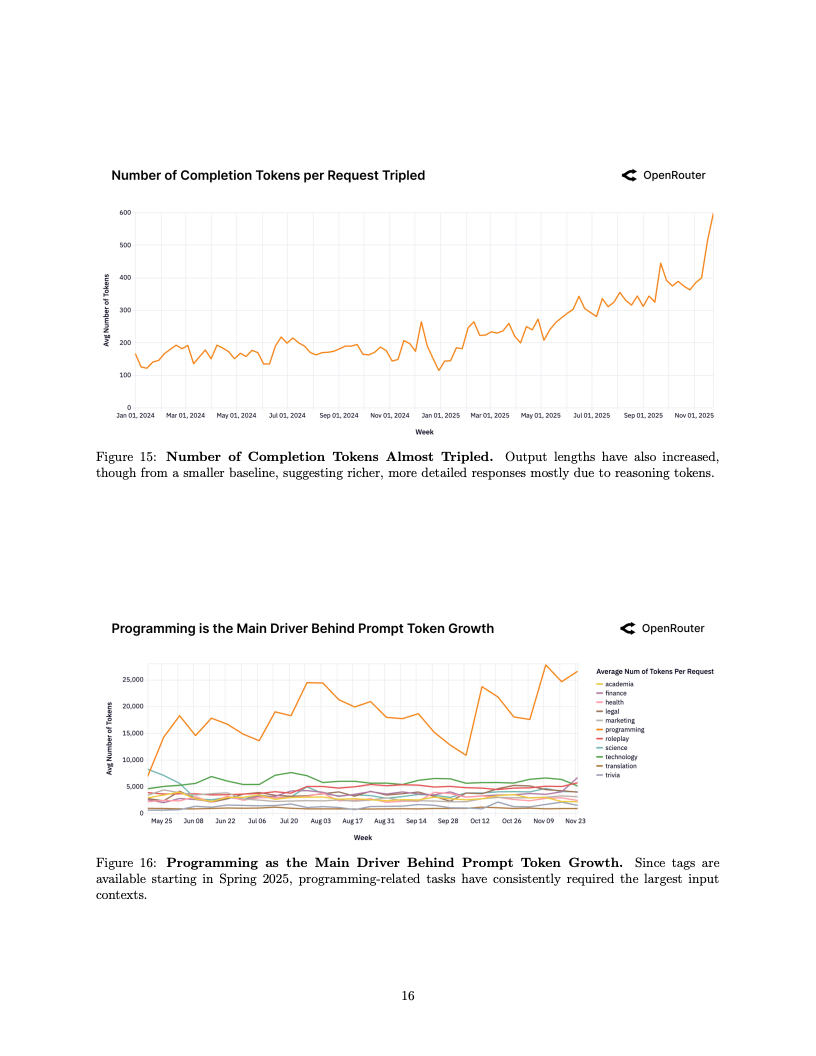

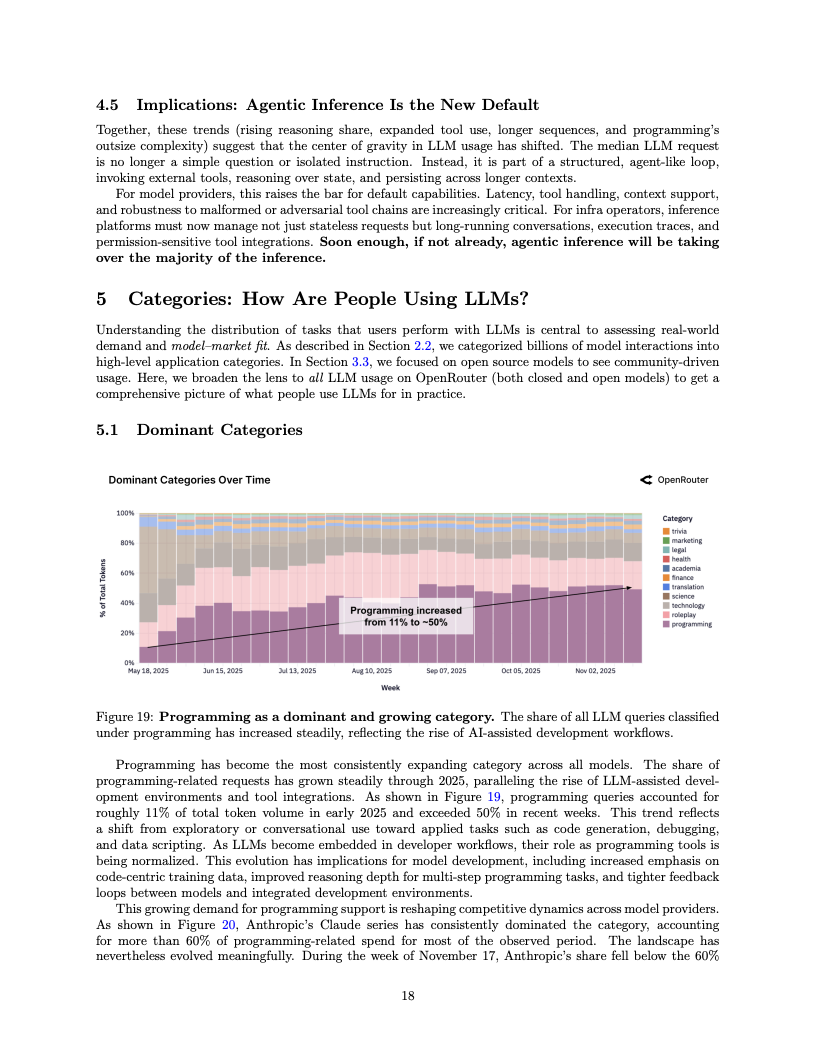

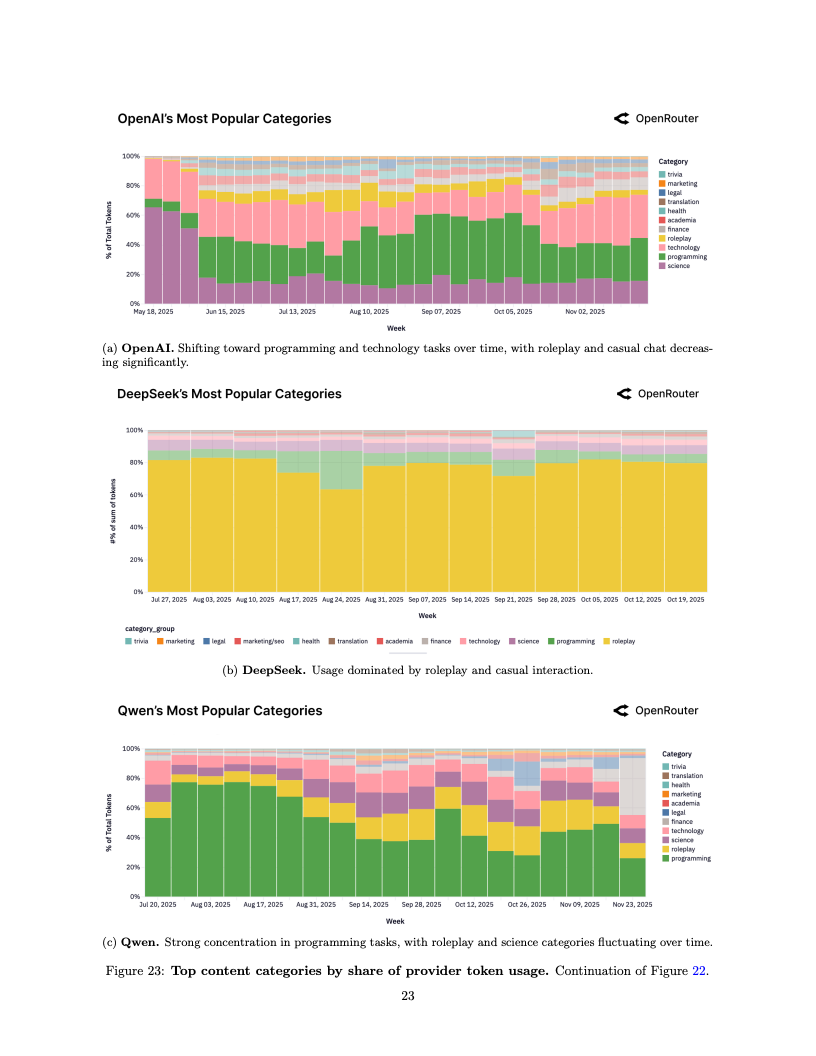

应用场景的结构性变迁同样令人咋舌,编程类任务已成为驱动算力消耗的绝对引擎。编程相关的Token消耗占比从2025年初的仅11%激增至目前的50%以上,这表明大模型已深度嵌入软件工程的核心工作流。与此同时,在开源模型的使用图谱中,角色扮演类交互依然占据了超过50%的份额,显示出在生产力工具之外,创造性与娱乐性需求在长尾市场中依然拥有极强的韧性。

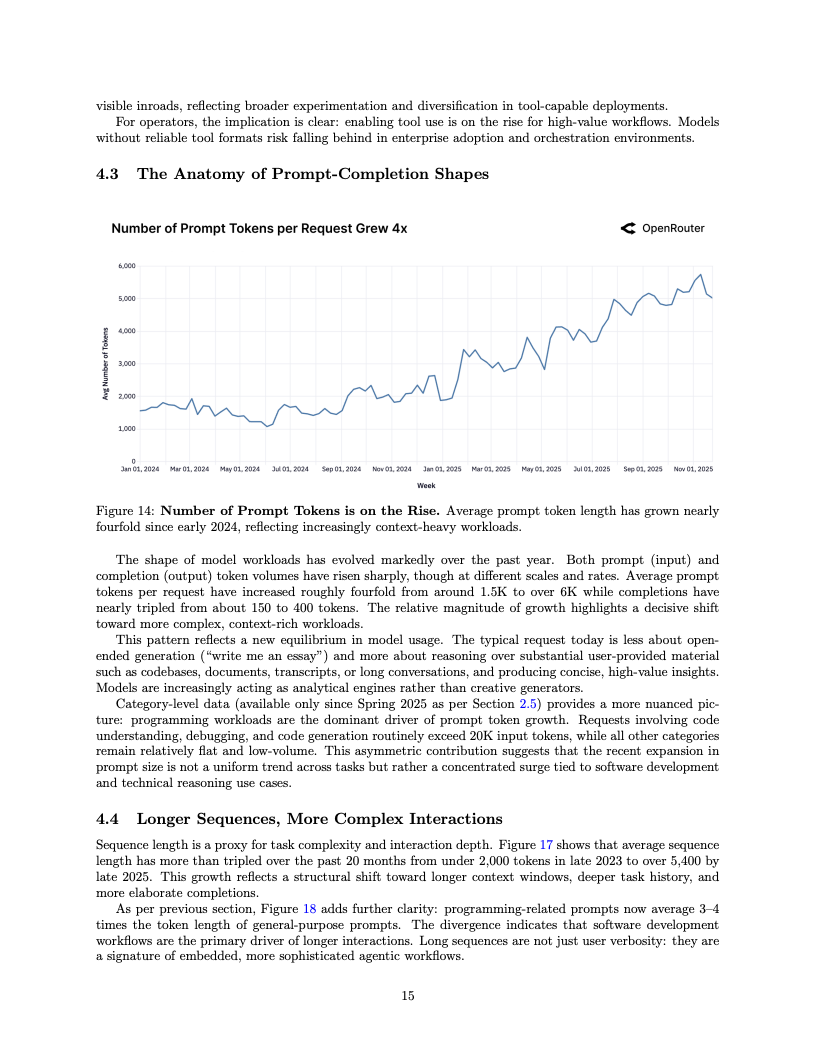

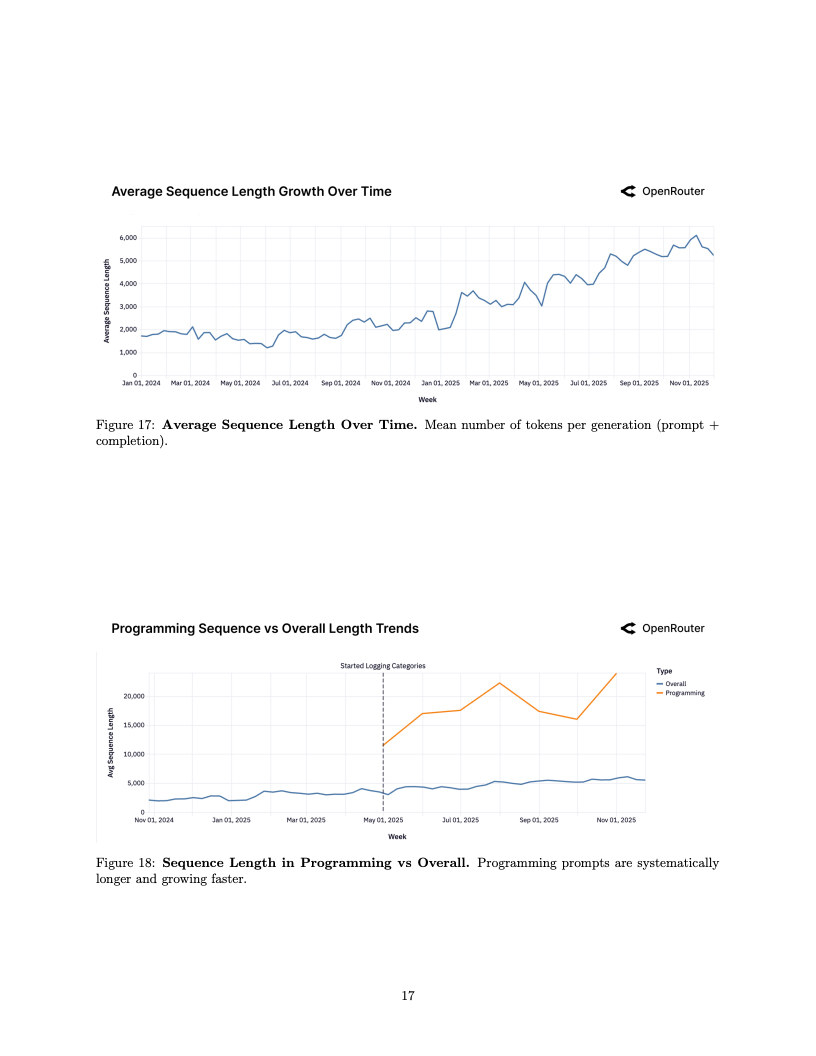

代理式推理的兴起正在重塑人机交互的物理形态,这直接体现在数据输入量的爆发上。统计显示,单次请求的平均提示词长度在一年内增长了四倍,从约1500 Token攀升至6000 Token以上。这种输入端数据的激增,主要由涉及代码库理解与复杂调试的编程任务所驱动,反映出用户正倾向于向模型输入更庞大的上下文信息,以换取更为精准和深度的逻辑输出。

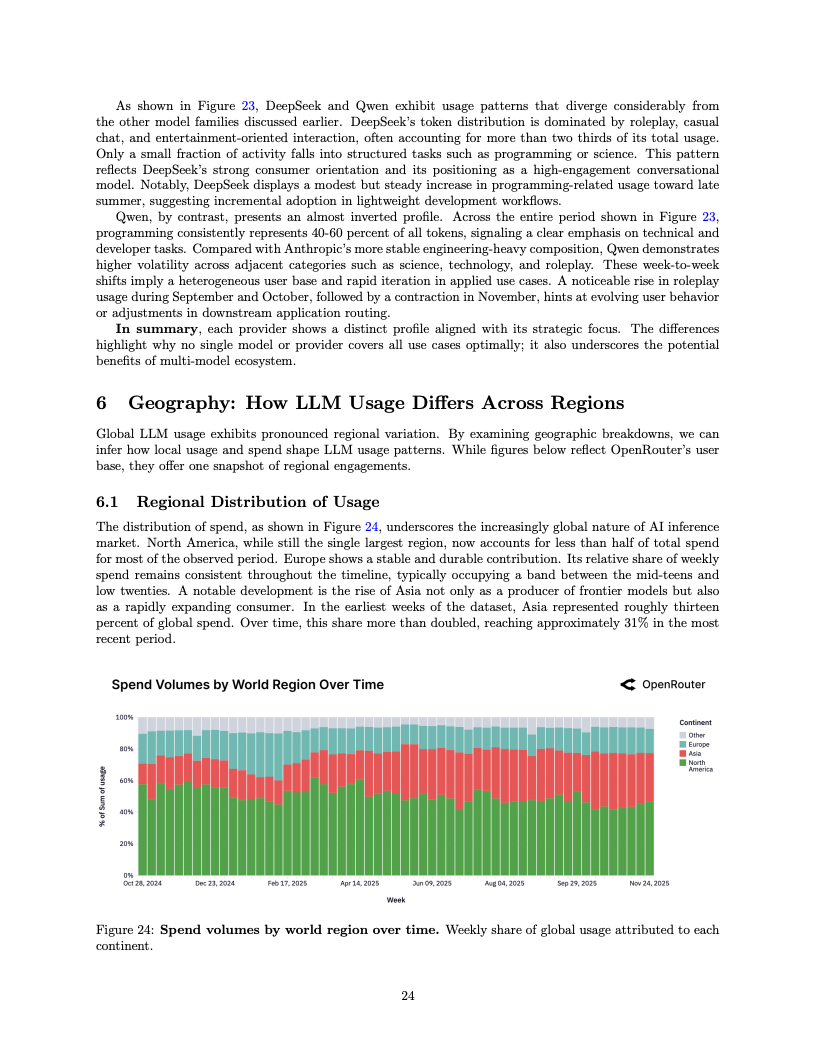

全球算力消费版图正在经历一场深刻的地理重绘,亚洲地区的影响力显著增强。数据显示,亚洲在全球推理支出中的占比已从早期的13%飙升至31%,翻了一番有余。这一增长不仅归因于该地区庞大的应用市场,更得益于中国开发者及模型厂商在全球生态中日益重要的角色。相比之下,虽然北美市场仍保持体量优势,但在全球算力多极化的趋势下,其相对权重已无可避免地被稀释。

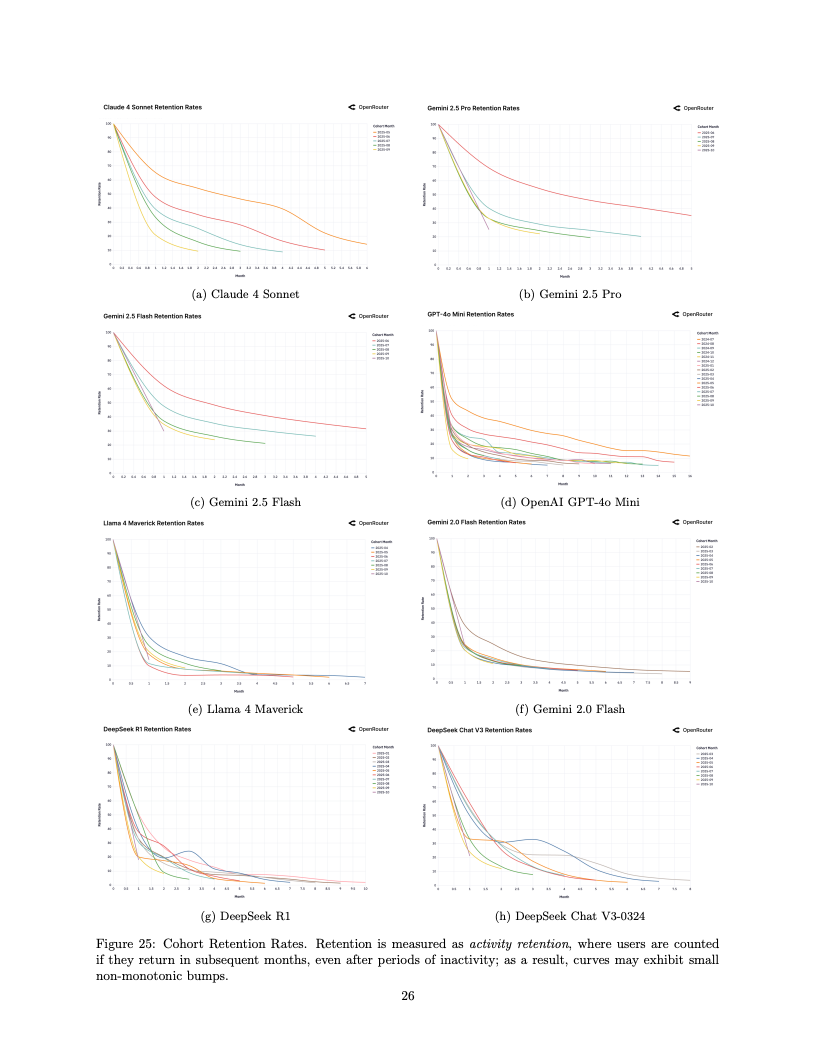

在经济学层面,AI推理服务表现出了显著的价格刚性特征。尽管部分高效能模型大幅降低了Token单价,但高端市场的需求并未因此发生大规模的向下替代。企业级用户仍倾向于为Claude或GPT-4系列的高可靠性支付溢价,这表明在关键任务中,质量的权重远高于成本。留存率分析进一步揭示了灰姑娘的水晶鞋效应,即首个完美解决特定工作流痛点的模型往往能锁定核心用户群,形成极高的转换壁垒。

展望未来,大模型竞争的核心逻辑将从单纯的参数规模竞赛转向对工作流契合度的深度挖掘。随着推理成本的边际递减,能够在特定垂直领域实现从思考到执行全流程闭环的智能体将成为新的价值高地。市场将不再单纯为通用能力买单,而是会向那些能够精准嵌入企业数据管道、实现自动化决策与执行的代理式推理系统倾斜,这预示着AI将从辅助工具正式进化为数字劳动力。