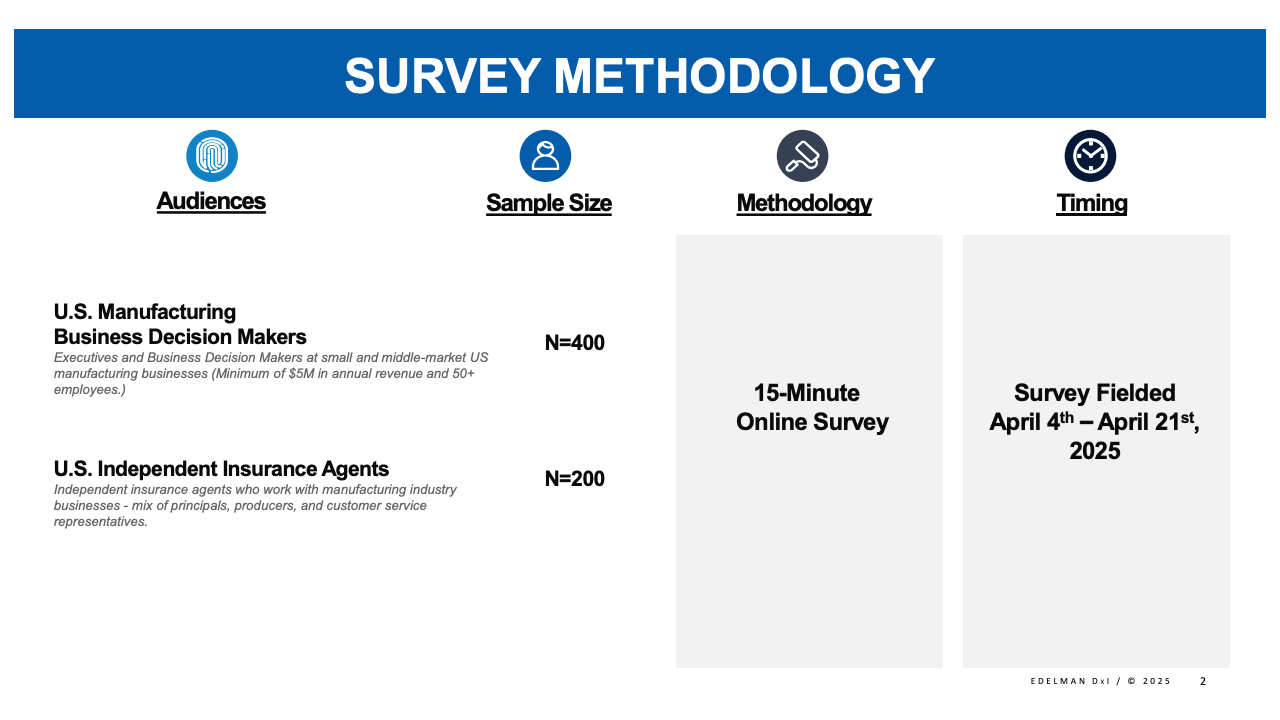

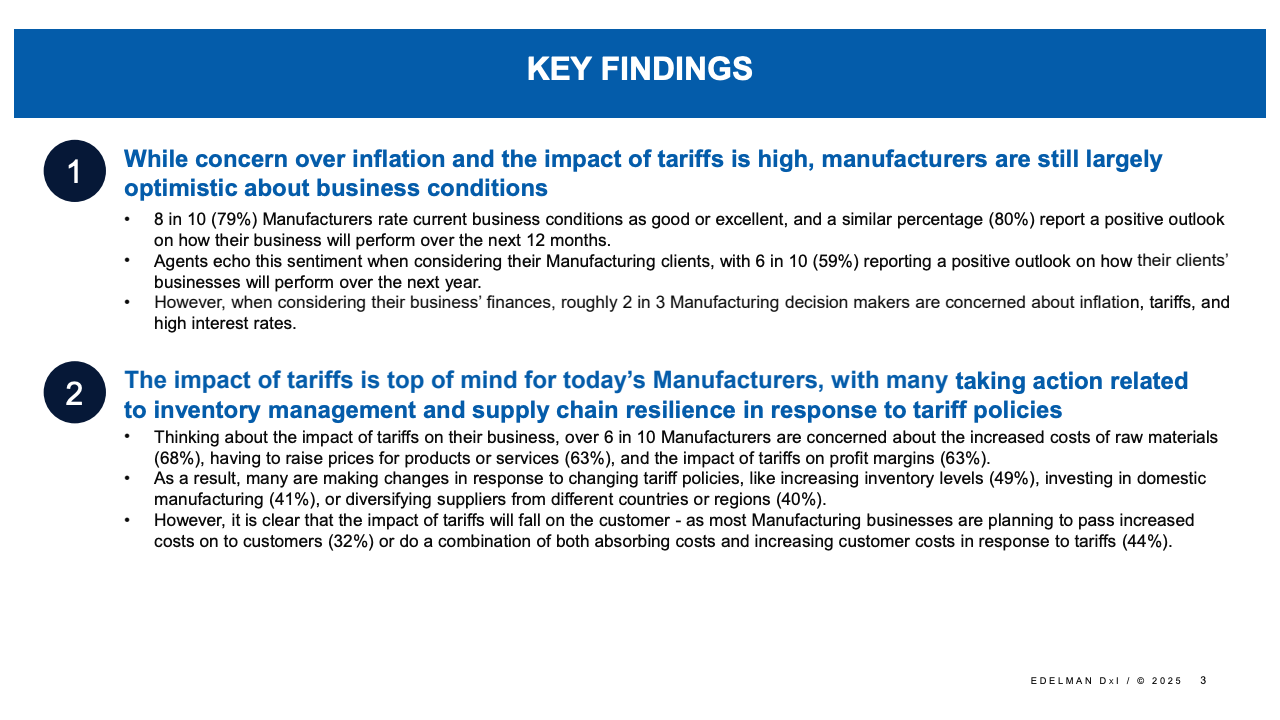

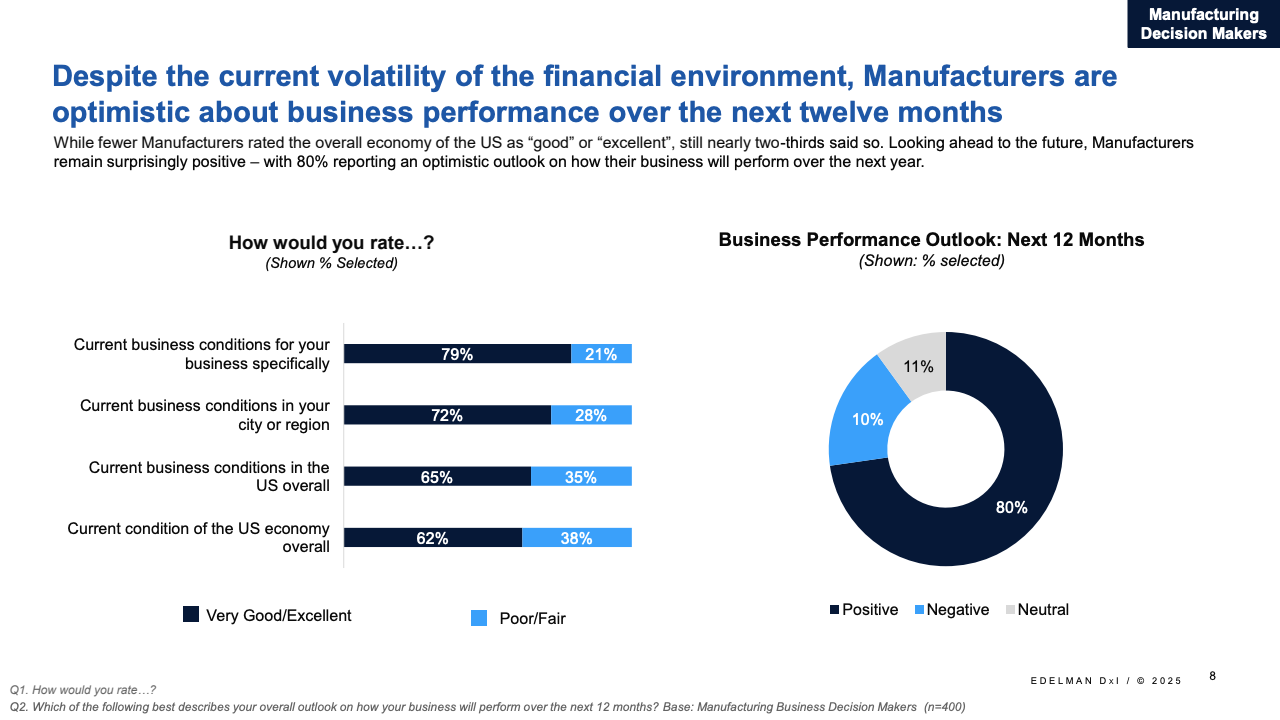

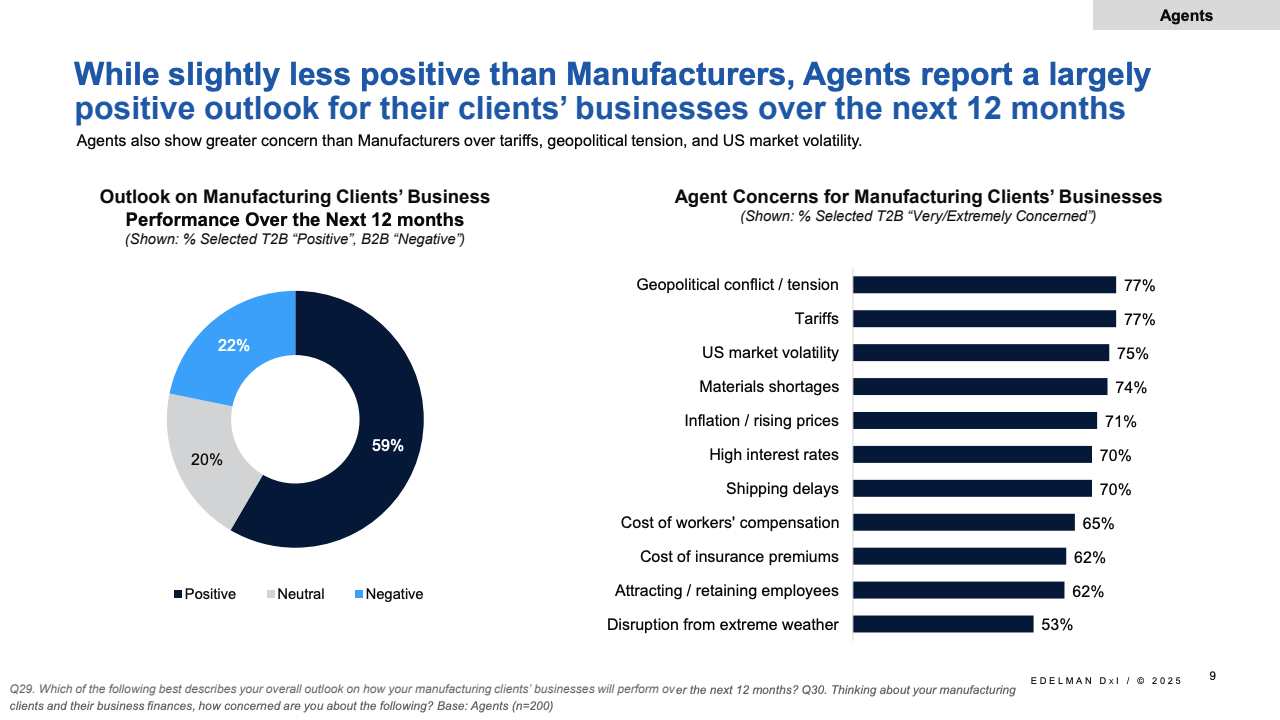

步入2025年,美国制造业展现出令人瞩目的韧性与乐观前景。一项覆盖400名制造业决策者及200名与制造业紧密合作的独立保险代理人的调研,揭示了行业当前的真实状况以及对未来12个月的业务预期。整体而言,高达79%的制造企业认为当前业务状况处于良好或优秀水平,更有80%的企业对未来一年持积极展望。这表明,即便面临通胀和关税的双重压力,制造业的信心基础依然稳固。从保险代理人的视角来看,59%的人看好其制造业客户的未来发展,但同时也普遍表达了对关税和通胀问题的担忧。

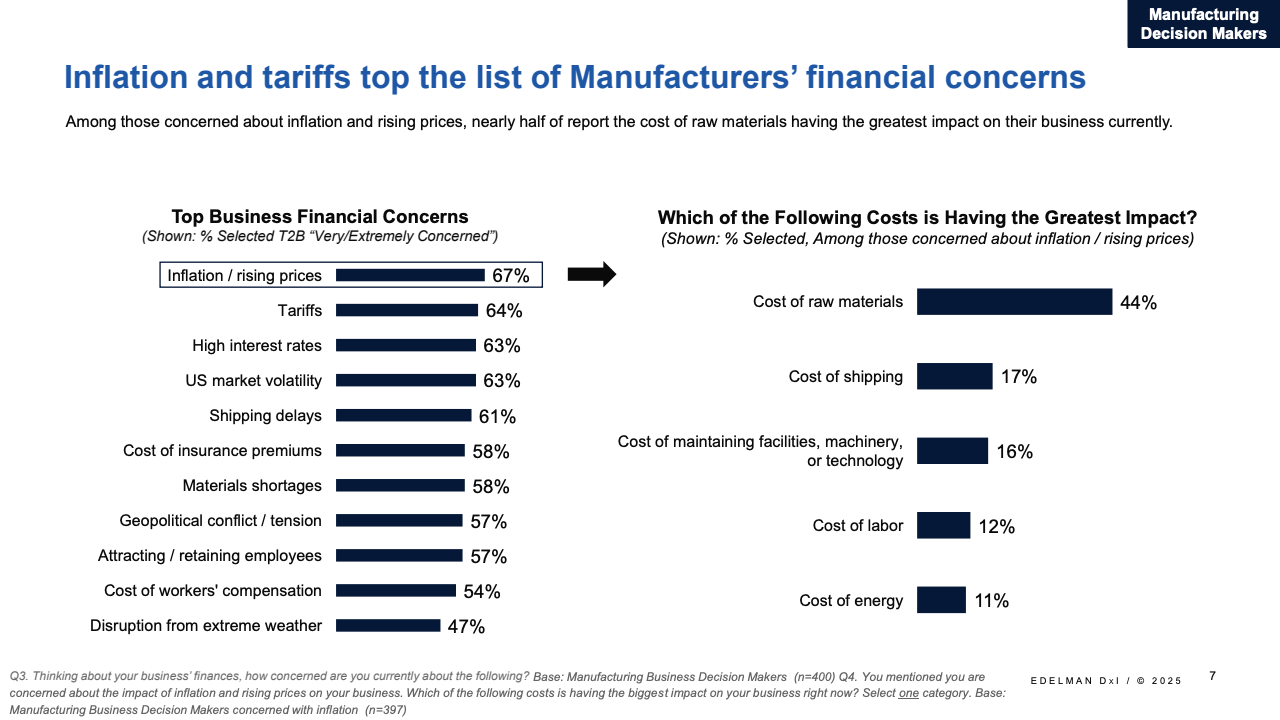

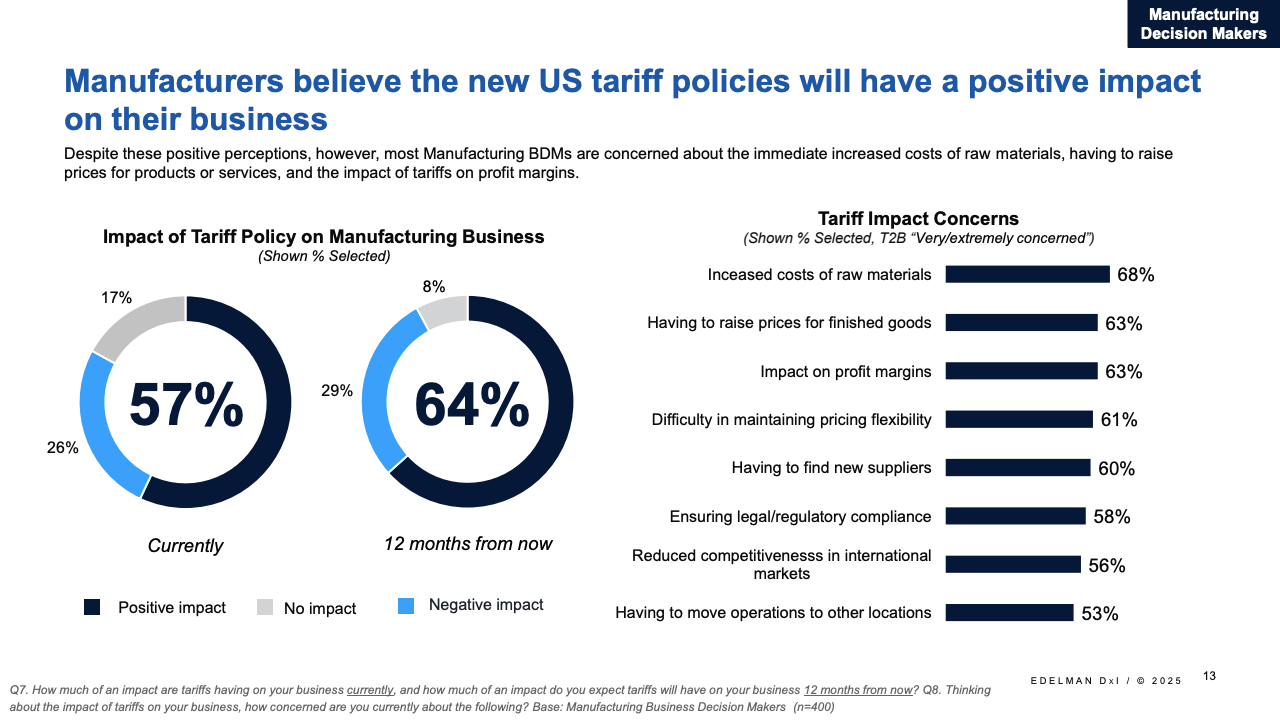

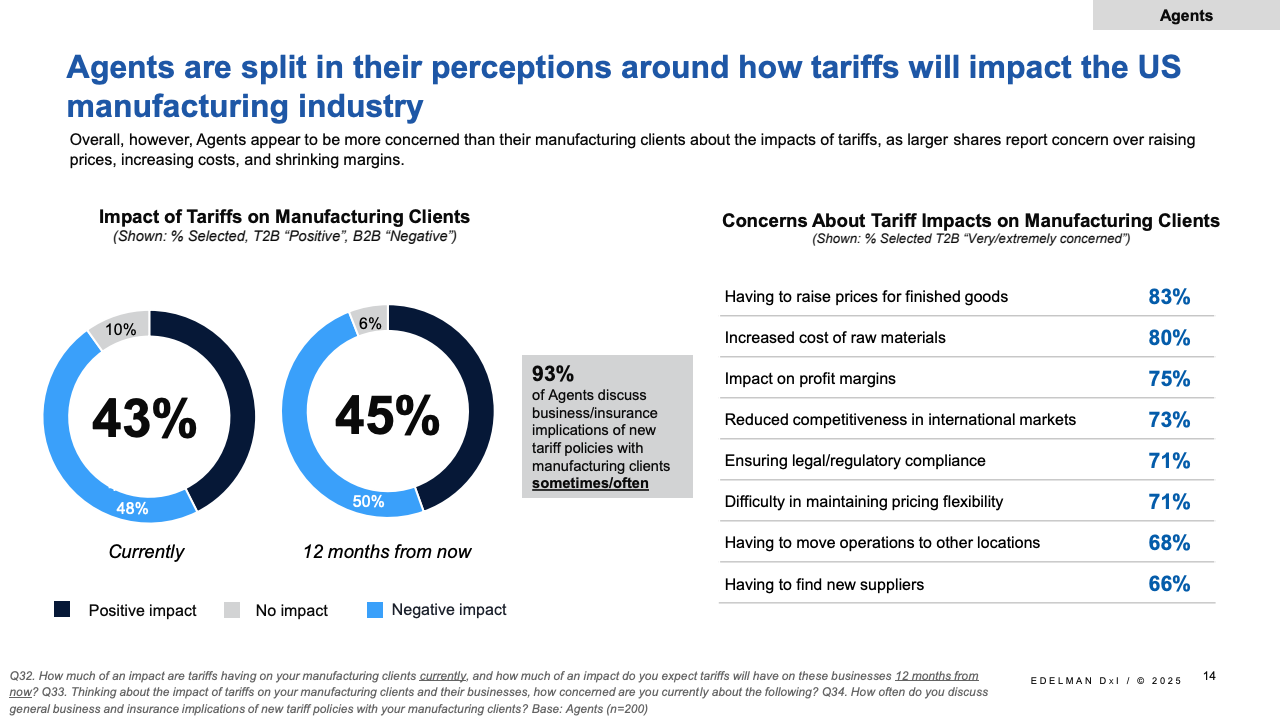

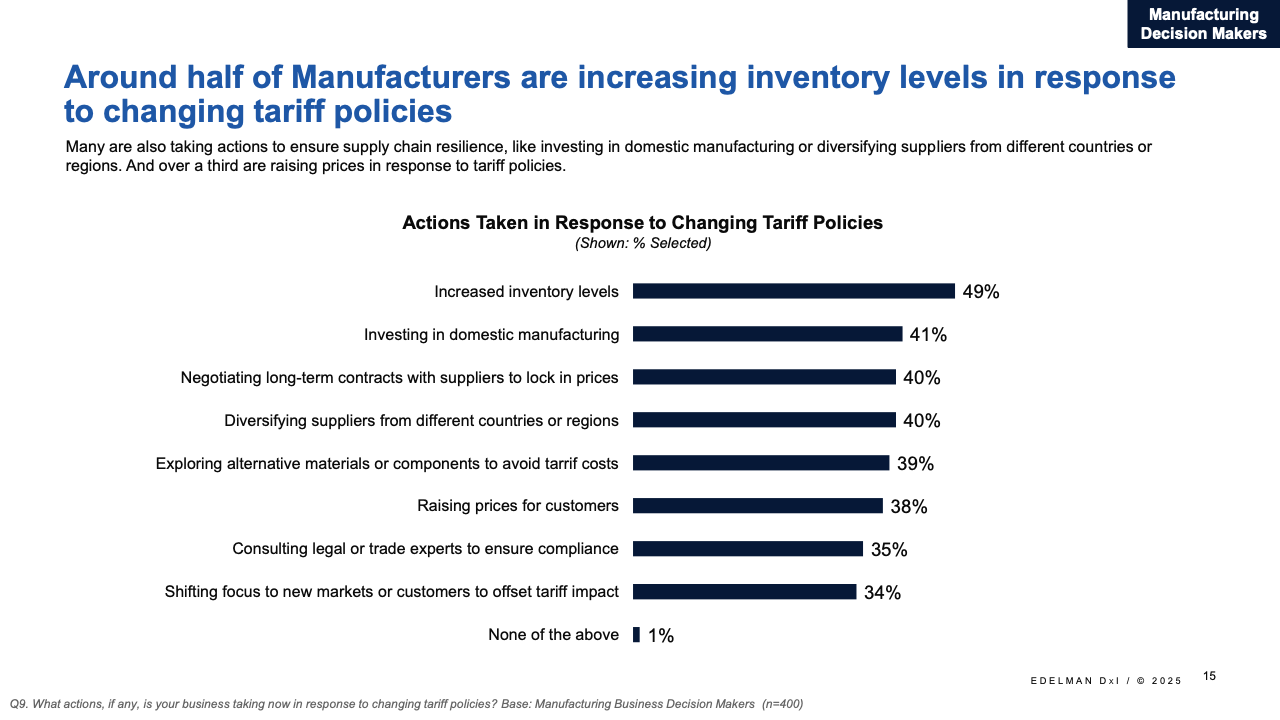

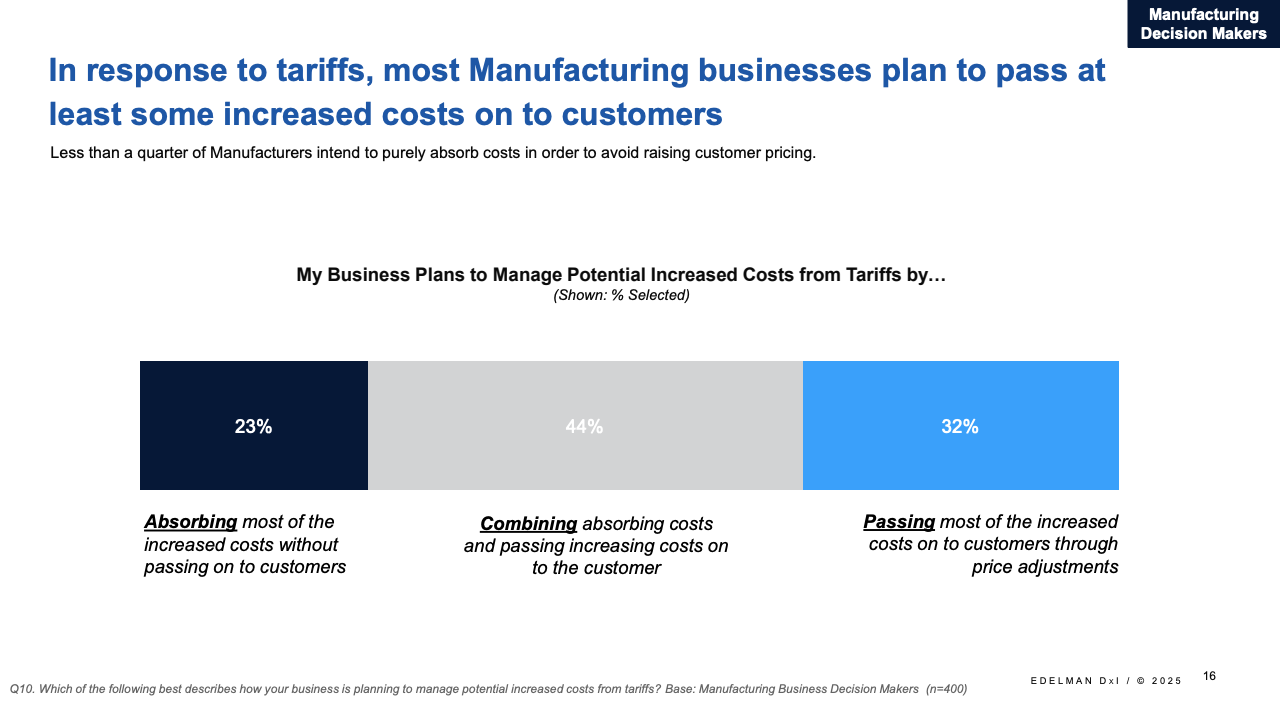

关税政策对制造业的影响尤为深刻。数据显示,68%的制造决策者对原材料成本上涨深感忧虑,63%的企业则关注产品提价压力以及由此带来的利润率挤压。为了应对关税带来的不确定性,约半数制造商选择了增加库存的策略,41%的企业加大了在国内的制造投资,另有40%正在实施供应商多元化战略。成本压力最终不可避免地传导至下游,32%的企业计划将增加的成本完全转嫁给客户,而44%的企业则采取部分消化、部分转嫁的混合策略。保险代理人也证实,其65%的制造业客户正计划将关税增加的成本转移给终端消费者。

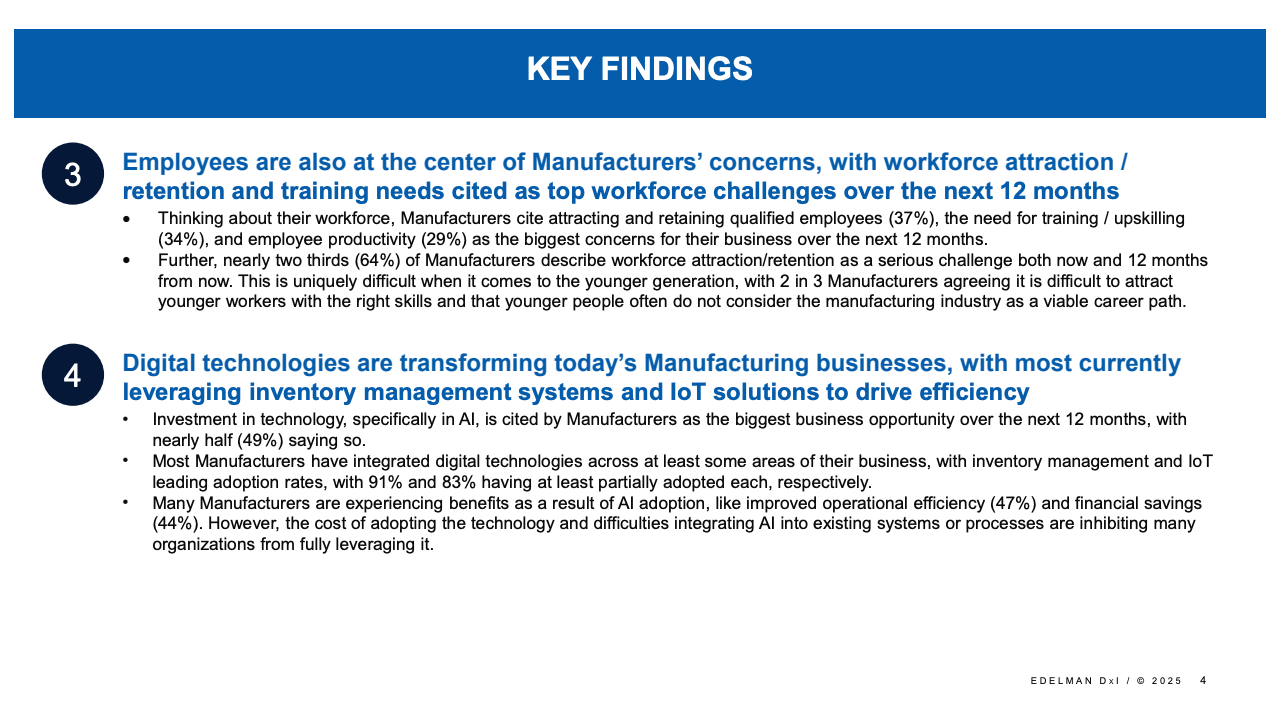

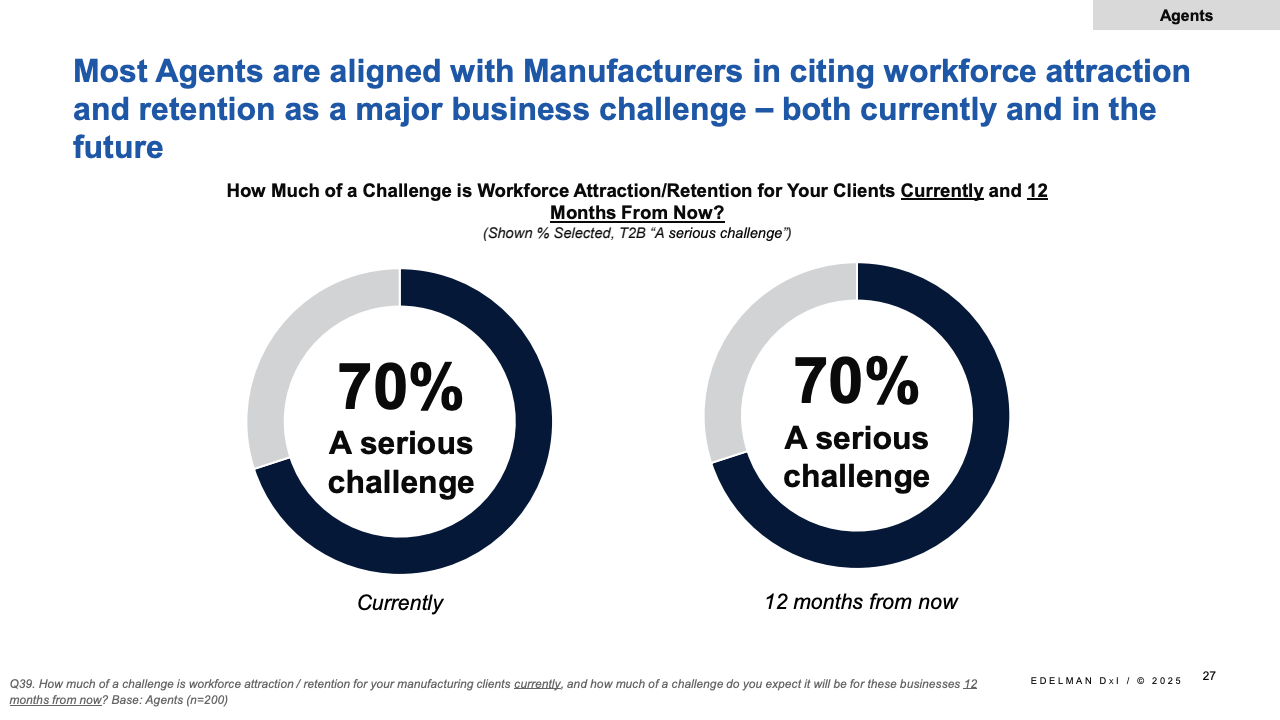

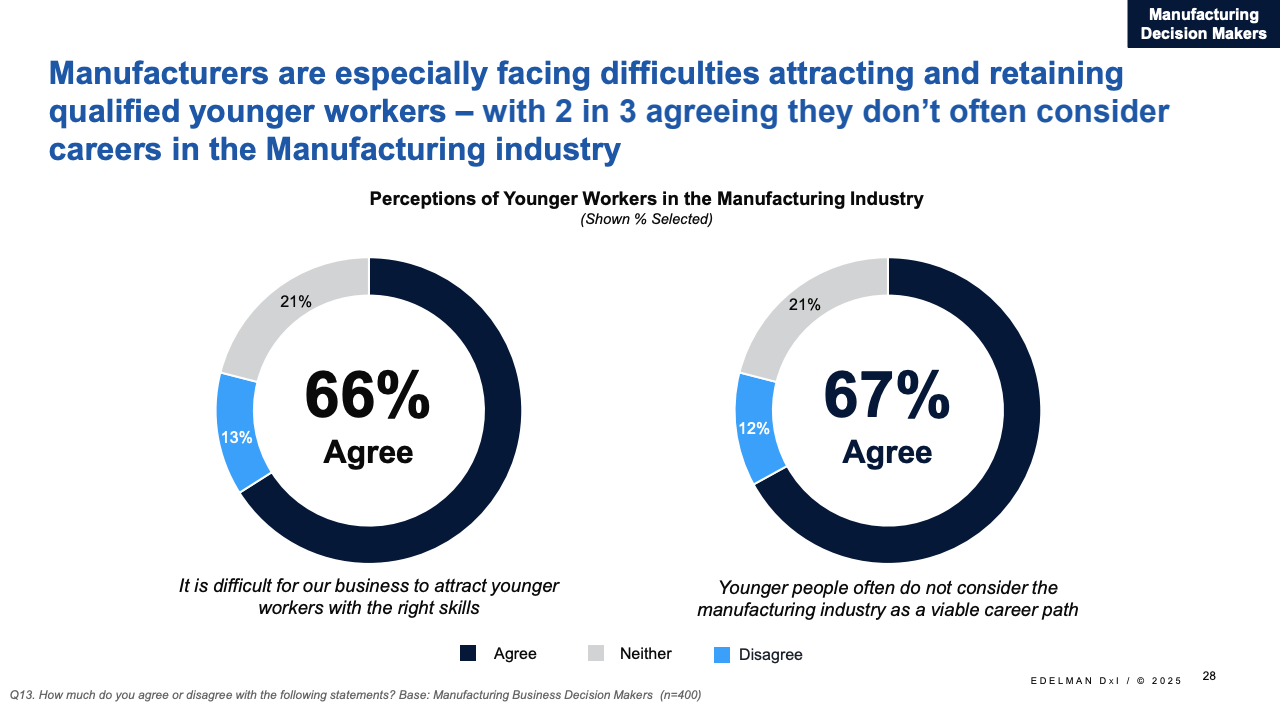

人力资源挑战是制造业面临的另一大难题。37%的企业将吸引和留住合适员工列为首要挑战,34%关注员工培训与技能提升,29%则担忧员工生产力问题。高达64%的企业认为,这一挑战在当前和未来都极为严峻。特别是在吸引年轻劳动力方面,问题更为突出:66%的企业承认难以招募到具备所需技能的年轻人,67%的企业指出,年轻人往往不将制造业视为理想的职业首选。

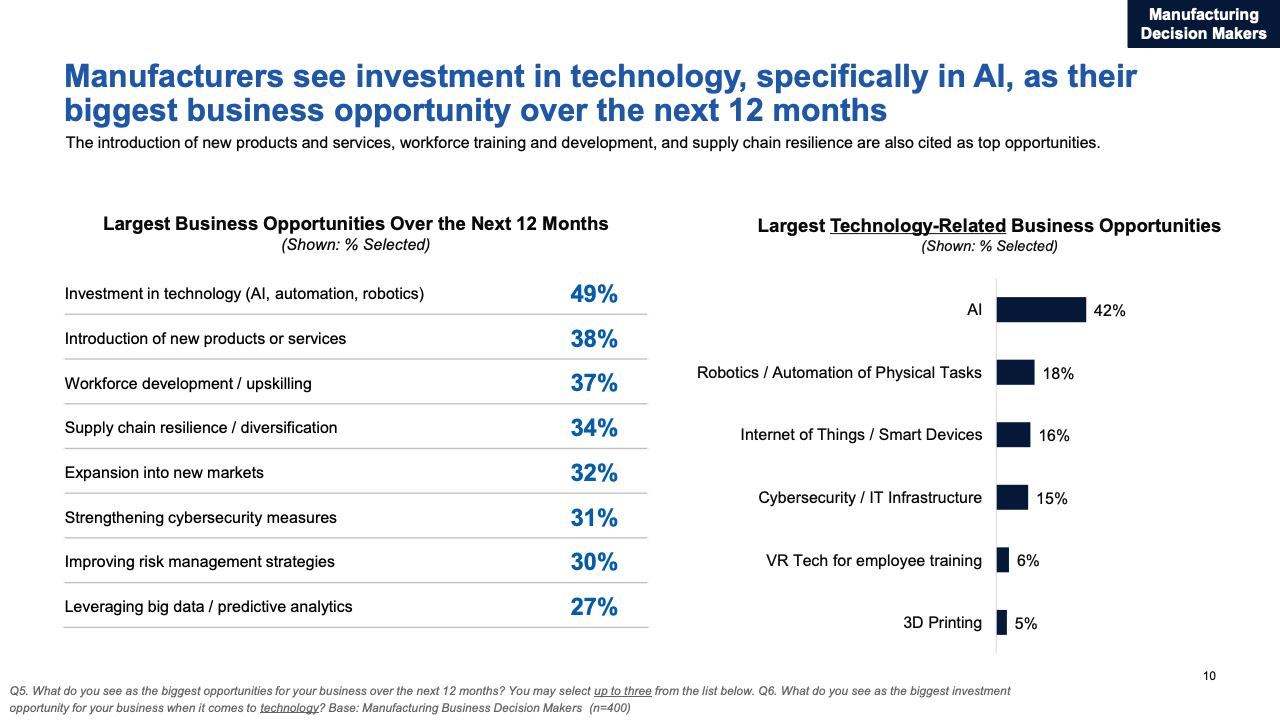

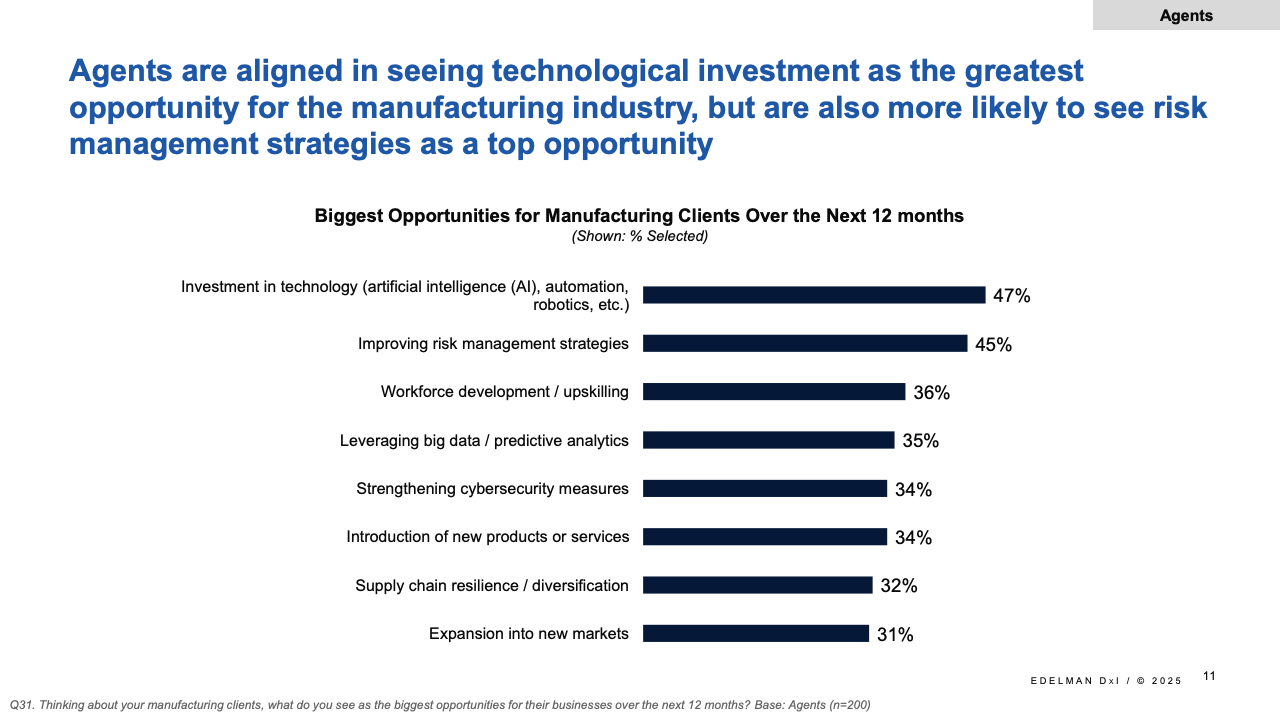

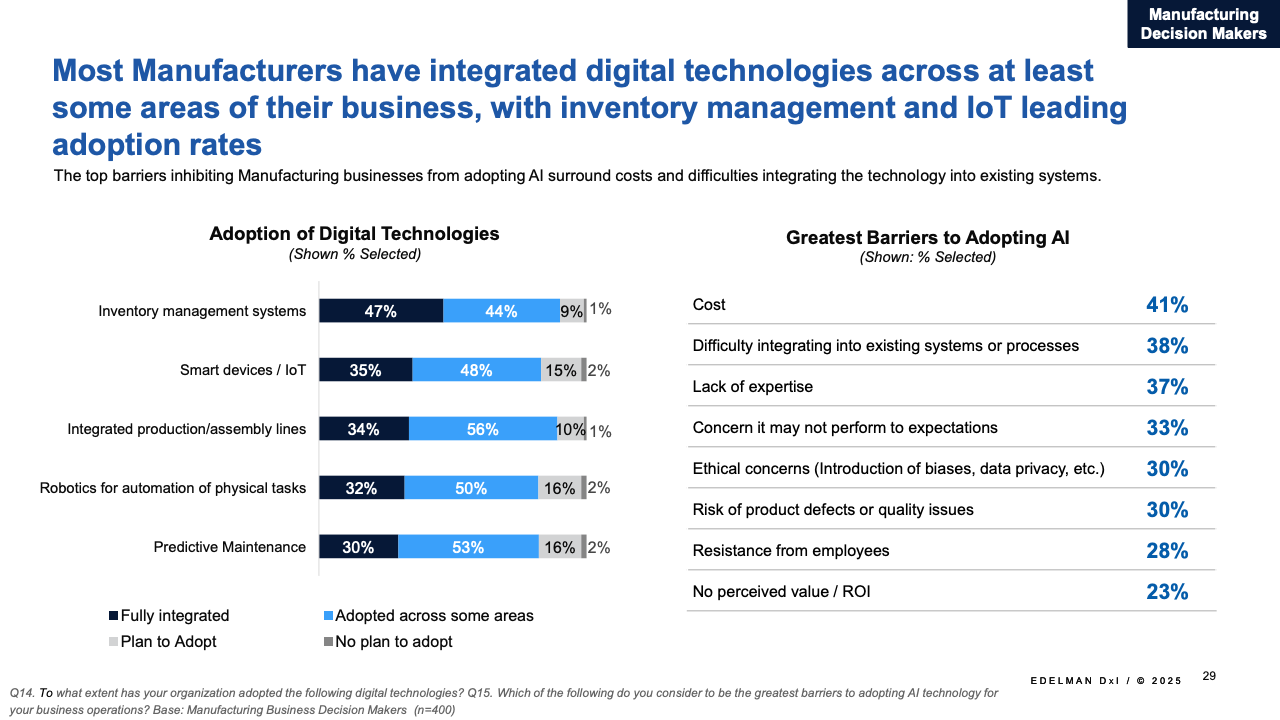

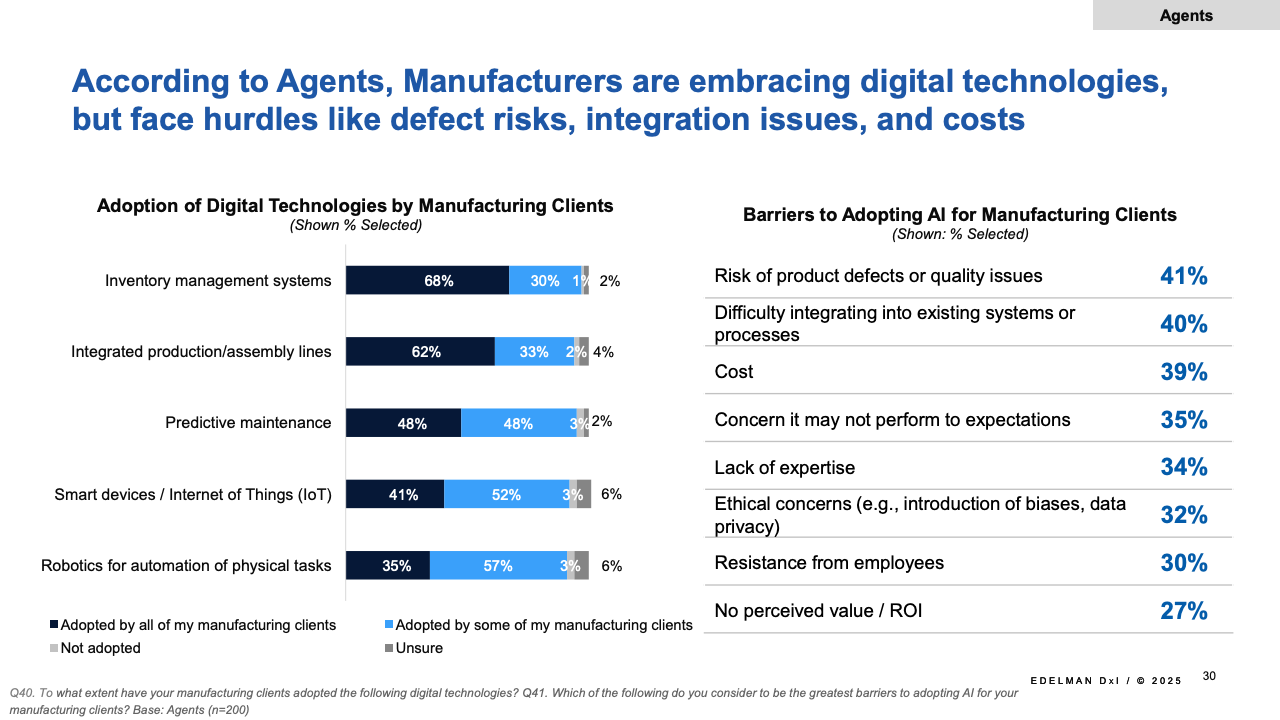

技术与数字化正成为驱动制造业转型的核心引擎。49%的制造业决策者将人工智能(AI)视为未来12个月内的最大商业机遇。目前,91%和83%的企业已部分采用了库存管理系统和物联网(IoT)技术。AI的应用已带来显著成效,实现了47%的运营效率提升和44%的成本节约。然而,高昂的部署成本、复杂的系统集成难度以及专业人才的匮乏,依然是阻碍这些技术大规模普及的主要障碍。

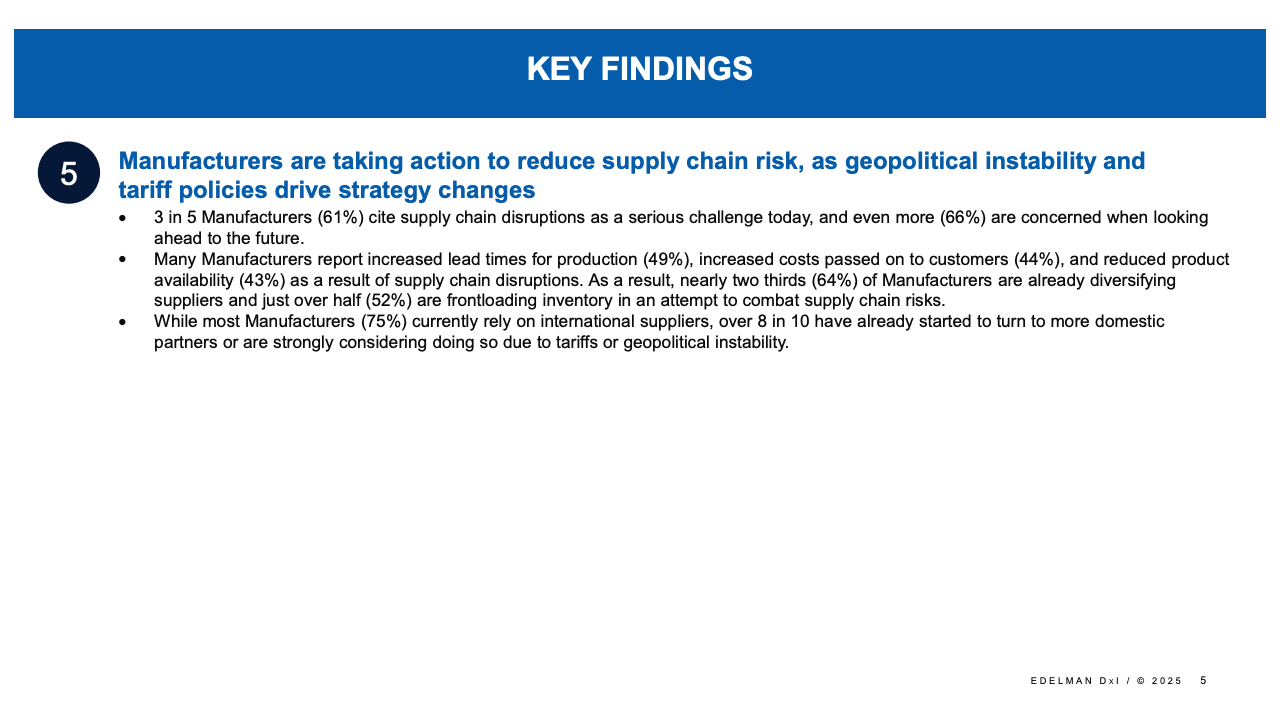

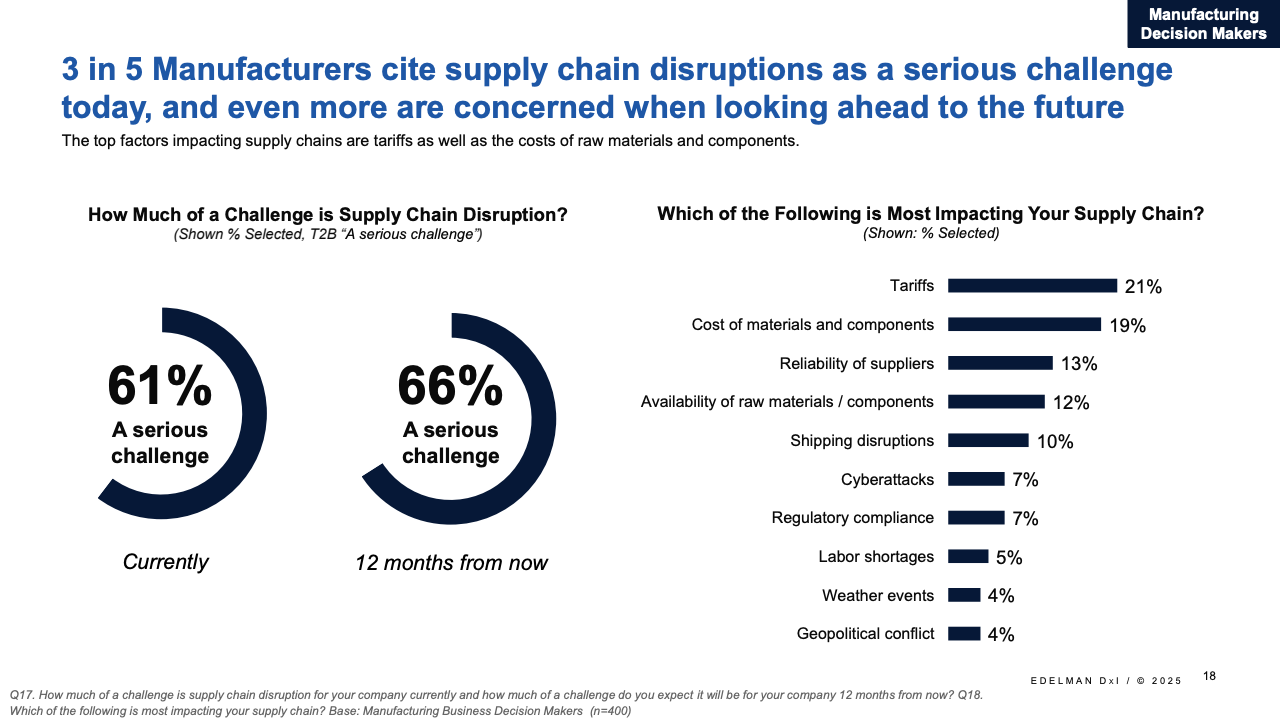

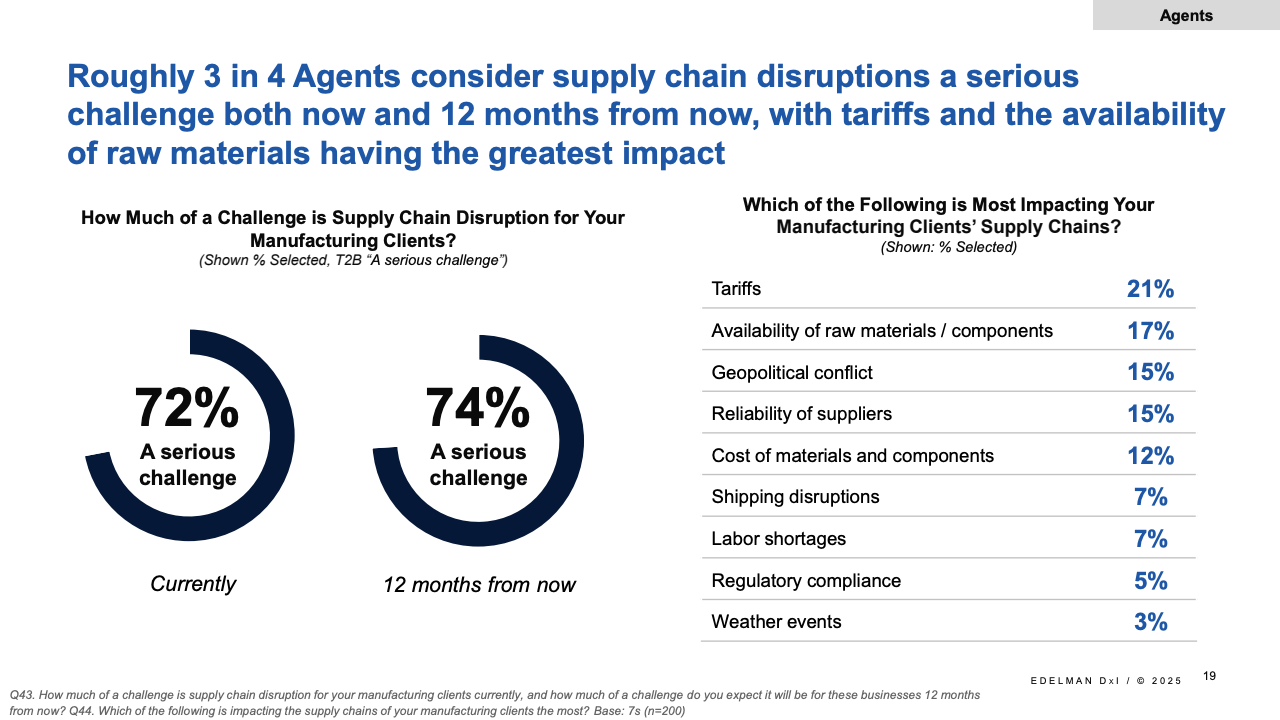

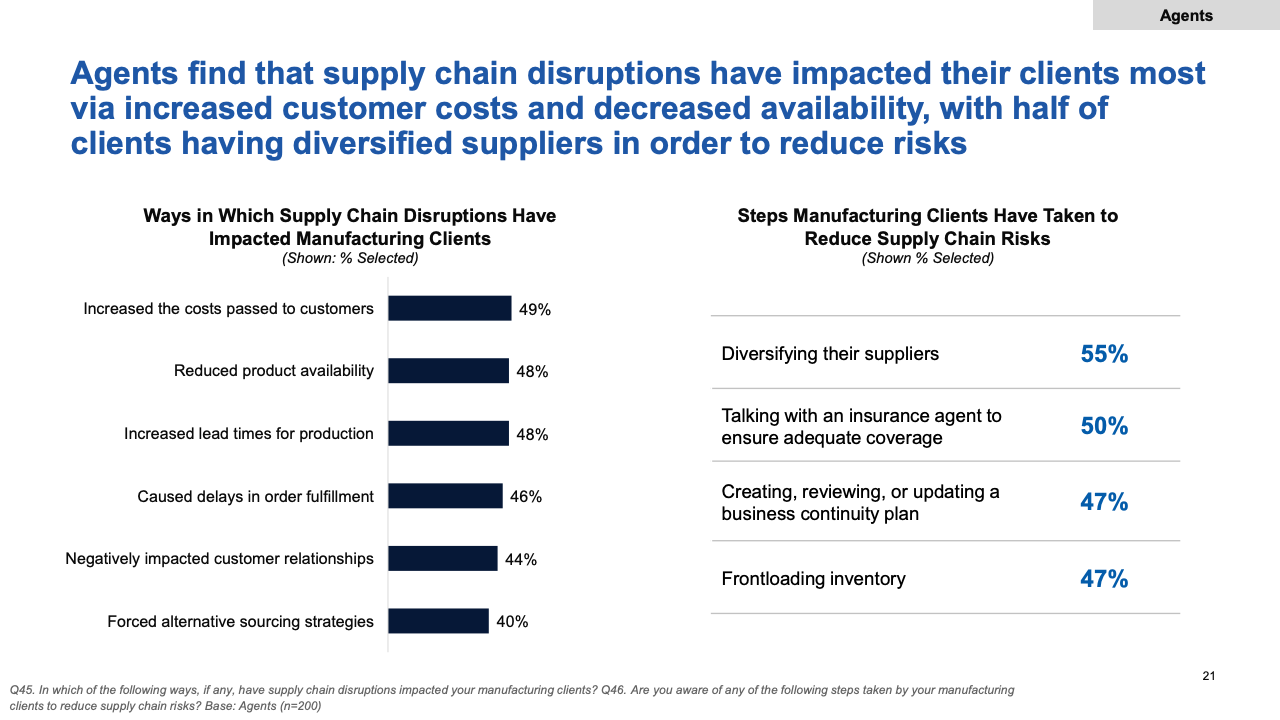

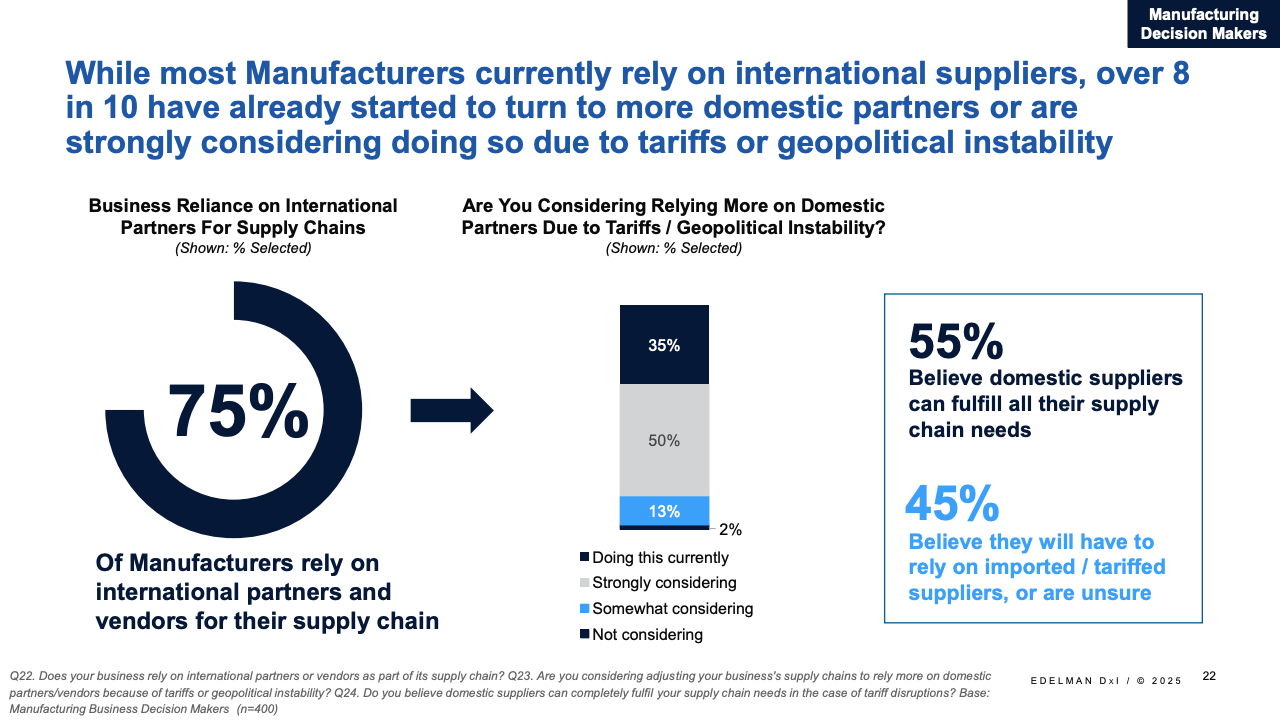

供应链风险管理已成为制造业的战略重点。61%的企业将供应链中断视为当前的重大挑战,预计未来这一比例将上升至66%。供应链中断已导致49%的企业生产周期延长,44%的企业将成本转嫁给客户,43%的企业面临产品供给减少的困境。为此,64%的制造商已采取供应商多元化策略,52%的企业通过前置库存来应对潜在风险。尽管仍有75%的企业依赖国际供应商,但超过80%的企业已经或正在考虑增加国内供应商的比重,以规避关税和地缘政治风险。保险代理人也观察到,约三分之二的客户正在调整其供应链结构,以强化风险管理能力。

此外,日益严格的监管环境也给制造业运营带来持续压力。超过75%的企业对环保和安全规范、劳动力限制、贸易政策等法规变化表示深切忧虑。高达89%的企业感受到了法规调整带来的合规成本上升和供应链压力。其中,37%的企业表示需要投入新技术以满足新标准,35%的企业则面临因法规变化导致的采购困难。

综合来看,2025年的美国制造业在全球高度不确定的环境中,展现出了坚韧的适应与进化能力。关税和通胀构成了最直接的挑战,推动企业积极调整供应链策略和定价机制。人才紧缺问题亟待通过创新的招聘与培训策略来破解。数字化转型和AI投资已成为提升企业竞争力的核心驱动力,尽管技术成本和集成难题不容忽视。供应链的多元化与本土化趋势日益显著,上游结构的持续调整将不断增强行业的整体抗风险能力。展望未来12个月,制造业的乐观前景需要建立在精准应对政策、市场及技术变革的基础之上。把握数字化机遇,同时有效解决人才与供应链瓶颈,将是企业实现持续发展的关键所在。